原标题:5大上市险企首月保费5615亿,券商:今年估值至少有修复至中枢的空间

作者|石雨

此前几日,各上市险企2021年首月保费陆续披露,新的篇章开启,新的环境、新的转型阶段、新的开门红布局,各险企的保费数据尤须关注。整体来看,五大上市险企在首月合计实现保费收入5615亿元,同比增长6.26%,寿险公司中,中国人寿、新华人寿增幅超过10%,而平安寿险出现了同比缩减的情况;财险公司中,受累于车险业务缩减,平安财险保费同比缩水13%,人保财险、太保财险各有1.15%、5.6%的增幅。

股市表现来看,2021年1月,各险企股价以下行趋势为主,但在2月年后,开始呈现明显回暖迹象,但目前幅度有限,以25日收盘价计算,仅有中国太保股价较年初有明显增长,中国平安则与年初基本持平,增幅为0.18%,行业整体仍处于估值低位。券商分析,在疫情影响得到控制,负债端保费回升,投资端十年期国债利率上行的背景下,继续看好估值修复,预计今年至少有修复至中枢的空间。

寿险公司保费四升一降,

车险保费收入缩水延续

疫情影响之下,原本有意淡化开门红的寿险公司,也不再提淡化动作,而是提前大力储备,想要借2021年开门红,扭转疫情带来的展业阻力。首月保费数据中,寿险领域的开门红数据,最为值得关注。2021年1月,各寿险上市险企保费数据与增速,呈现出差异化趋势,主要与疫情影响变化、开门红启动时间差异以及渠道布局动作有关。

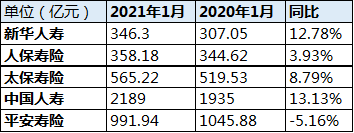

新华人寿在2020年首月实现依托于趸交年金产品销售,实现超过5成的保费上行趋势后,2021年1月保费同比增幅为12.78%,增幅明显回落,但在各上市寿险公司中,仍处于相对较快的增速,实现保费收入346亿元。其在2021年开门红备战情况时曾提出,要着力增员与培训,而这也成为其保费增长的驱动力。

中国人寿此次不仅在保费规模上占优,实现2189亿元,增速也优于其他寿险公司,达到13.13%,但较上年22.62%的增幅高基数,还是有近9个百分点的下滑;在2020年首月出现保费6.78%缩减的人保寿险,在2021年1月实现“翻身”,实现保费收入358.18亿元,同比增长3.93%。

较往年明显提前开门红准备的太保寿险,在今年1月实现保费收入565.22亿元,同比增长8.79%,较上年0.60%的增幅有明显回暖,对此,华创证券预计主要为短期储蓄年金险带来的新业务贡献。

平安人寿成为唯一一家在今年1月保费收入同比缩减的寿险公司,实现保险业务收入994.94亿元,同比下滑5.16%,但较上年13.74%的缩水幅度,已有所缓解。平安健康则仍保持高速增幅,2021年1月实现保费收入18.33亿元,同比增长43.76%。

综合平安寿险与健康险业务,个人业务在今年首月实现1012.14亿元,同比缩减4.55%,其中,在低基数和开门红拉动下,新业务在增长31.04%后收入347.85亿元,而续期业务则缩水16.44%,为664.29亿元。

人保健康保费收入在今年1月有明显突破,实现90.55亿元,同比增长85.25%,较上年23.06%的增幅明显大涨。

再来看财险公司表现,整体表现为两升一降。人保财险2021年首月保费收入为531.12亿元,同比增长1.15%,较上年缩减3.33%的降幅来说,已现转暖迹象,但车险业务出现负增长,同比缩减11.4%,信用险业务进一步压降,同比缩减84%;太保财险首月保费在同比增长5.57%后实现186.48亿元,但增幅较上年有约9个百分点的回落。

平安财险1月保费收入为302.99亿元,同比缩水13.19%,其中车险业务缩水近两成,从上年首月的213.22亿元,缩减为173.63亿元,减幅18.57%;非车业务也出现了8.86%的下滑,只有意外与健康险业务,在同比增长22.53%后达到21.81亿元,但体量仍相对较小。

从人保财险和平安财险的详细业务数据来看,车险综改带来的影响从2020年下半年即开始逐步显现,目前仍在延续,而部分非车险业务,在2020年受疫情影响之下正逐步修复。

保险板块股价整体1月下行2月回暖,

券商:目前估值仍处洼地

各上市险企1月业绩数据表现已经呈现,寿险板块开局整体回暖,各券商也接连提出,当前上市险企开门红整体新单保费及价值预计将出现显著正增长,行业负债高增长具备确定性;而财险公司受车险综改影响,仍在调整之中。

整体来说,兴证金融分析,在负债端,1月保费数据良好,疫情好转以及在经济逐渐改善后亦有利于保障型产品的销售;而在资产端上,十年期国债收益率回升至3.2%上方,且短期内长端利率仍有继续向上的空间。在此前提下,券商纷纷表示对保险板块估值修复的期待。

上市险企目前的估值表现,则被业内认为普遍处于低位。逐一来看,1月各上市险企股价整体呈现下行趋势,后在2月过年之后呈现明显回暖,修复作用已有呈现,但仍有空间。与年初相比,截至2月25日,中国太保股价有所上行,涨幅达到19.79%,报收于46元,尤其在2月表现出明显上行趋势。中国平安在2月25日的收盘价与年初基本持平,增幅为0.18%,报收于87.14元。

中国人保股价在1月进入下行轨道,年后有所回暖,但明显仍处于低位,25日报收于6.25元,较年初缩减4.87%;新华保险的股价,也较年初出现了6.12%的下行。中国人寿股价较年初下滑7.89个百分点,25日报收于35.36元,较2020年的年内高点52.16元差距较大。

华创非银在研报中表示,2020年是业绩和估值双低的一年,宏观环境和行业基本面环境的改善将促使保险股估值修复,目前各家公司PEV(2021E)估值分别为:1.1x(平安),0.72x(国寿)、0.72x(太保)、0.56x(新华),仍处洼地,今年至少有修复至中枢的空间。

“低估值结合基本面改善,年后保险板块股价已有所反应,继续看好估值修复。年后两个交易日保险板块上涨6.4%,大幅跑赢沪深300指数,一方面是低估值板块普遍有所上涨,另一方面是市场对于保险板块基本面改善的预期有所加强”,兴证金融同步强调。

从利好因素来看,华创非银分析,今年经济形势整体向好进一步修复,保险产品的销售环境将改善,在通胀预期下利率下行风险有限,利率环境向好。健康险新规下的产品切换促进了健康险的销售,上市险企竞争格局向好:纷纷推出保障更全面,性价比更高的新产品,辅以有壁垒的健康医疗资源,吸引力将增强;健康险新规和偿二代二期对于重疾发生率假设、资本充足的要求对于激进的中小险企有一定压力,价格竞争或将改善”。

广发证券强调了重疾险新规下产品落地情况对上市险企的进一步影响,“2月份新重疾定义下的产品陆续上市,整体上保持价值率稳定,且不乏有性价比较高的产品上线。2月份上半月销售仍保持向好的态势,预计主要是‘就地过年’政策给予代理人拜访客户的机会,另外居民消费能力的提升利好产品的销售,叠加去年疫情暴发导致的低基数,继续维持一季度核心保险公司新业务价值两位数增长的预期,有望再次超出市场预期”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国