炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,精锐教育发布2021财年第一季度未经审计的财务数据。财报显示,精锐教育在2020年9月1日到11月30日期间,盈利水平尚未出现明显恢复。营业收入同比下滑14.1%,归母净利润同比下滑77.44%。

自精锐教育2017年3月上市以来,公司的市场表现可以称得上“出道即是巅峰”。股价最高到达16美元/股。但经过长时间下跌,目前只有3.37美元/股,总市值仅有6.02亿美元。相对龙头而言,美股教企中新东方的市值为303.63亿美元,好未来为466.32亿美元,跟谁学为243.01亿美元。分别是精锐教育的50.44倍、77.46倍和40.37倍。

值得关注的是,管理层对公司未来的业绩持乐观态度。主要是在提价升级的策略下,客户预付款项(相当于预收款项)的规模创新高。此外在2020年12月、2021年1月和2月中旬,现金销售均录得了同比增长。

业绩下挫学生下滑 仍未恢复至疫情前水平

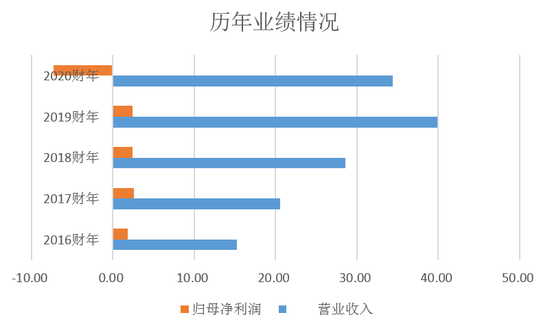

最新财报显示,精锐教育2021财年第一季度实现营业收入6.85亿元,同比下滑14.1%,上年同期为7.79亿元;实现营业利润-1.64亿元,同比下滑42.55%,上年同期为-1.15亿元;实现归母净利润-1.60亿元,同比下滑77.44%,上年同期为-0.9亿元。

另一方面,精锐教育第一季度VIP业务注册学生数出现下滑。据披露,2021财年第一季度月均入学人数为7.6万人,2020财年第一季度为9.6万人,2020财年第四季度同期也是9.6万人,同比环比均出现下滑。

由上可见,精锐教育的业绩经营情况仍未恢复至疫情前水平。

其实精锐教育在刚度过的2020财年可以说是惨淡经营。受新冠疫情等不利影响,公司在2020年财年录得近五年中首次营业收入负增长,营业利润由盈转亏,亏损3.63亿元。叠加长期投资减值等影响,归母净利润亏损额更是达到7.3亿元,约占2016-2019财年总体归母净利润总额的78%。

经营方面,2020财年公司月均入学人数为17.1万人,同比增长8.0%。但教师人数由2019财年的7501人下降至6598人。

现金流方面,2018财年到2020年的经营性活动现金流量分别为8.6亿元、3.4亿元和2.4亿元,出现显著下降。2019财年和2020财年现金及现金等价分别净流出2433.5万元和4112.7万元。

值得关注的是,管理层对公司未来的业绩持乐观态度。主要是在提价升级的策略下,作为收入蓄水池的客户预付款项(相当于预收款项)的规模创下27.5亿元的历史新高。此外在2020年12月、2021年1月和2月中旬,现金销售均录得了同比增长,增幅分别为14%,23%和37%,这表示客户预付款项在第二季度很可能继续增长。

在最近更新的20-F文件中,精锐教育预计2021财年全年收入将恢复至2019财年的水平。一季度财报给出的业绩指引为,预计2021财年第二季度的净收入将在8.5亿元人民币至9.5亿元人民币之间,较2021财年第一季度的净收入增长24%至39%。

管理层在电话会议中披露,第一季度未反映出近期现金收入增长的原因在于,预收款通常需要1-2个季度的时间进行收入确认。此外,第一季度通常为公司的传统淡季,更多的学生在暑假期间选修公司课程来提高成绩。

停止1对3业务 执行提价升级策略

精锐教育主要业务包括精锐VIP业务、幼儿教育业务和在线教育业务。其中精锐VIP业务为核心业务,近三年收入占比均超过75%。VIP业务原包括1对1业务和1对3业务,自2020财年第二季度起,公司战略性的停止销售1对3辅导产品。

停止1对3业务也成为精锐教育VIP业务在第一季度月均入学人数下滑的重要原因之一。上一财年同期,1对3业务学生人数占月均入学人数的比重约为29%。

代替1对3辅导产品的产品是什么?那就是在提价升级总体战略下推出的精英VIP业务(Elite VIP)。

精英VIP业务首次推出的时间是2019财年,2020财年重启后又由于新冠疫情的原因而暂停。精英VIP业务的定价比普通VIP业务高80%,在2020年9月1日到11月30日,VIP业务新客单价为4.4万,同比增长73%。

除了VIP业务,幼儿教育业务中的HappyMath和FasTrack English也同样进行了产品升级和价格提升。在第一季度,两项产品的新购买平均单价分别同比增长14%和29%。

另外,公司在同时期还对83%的学习中心进行升级,并开设了12家旗舰VIP学习中心。截至2020年11月30日,学习中心的数量为470个。较2020年8月31日的480个有所减少。

精锐教育的市场定位是为中国富裕家庭提供优质K-12教育服务。在城市侧重方面,与目前各教企深入下沉市场的战术不同,精锐教育把重点放在规模排名前20名的城市中。据披露,2020财年总收入的53.6%来自上海市的业务。

在未来疫情不利影响逐渐衰退的假定条件下,随着线下教育行业的整体恢复,精锐教育业绩较2020财年增长成为大概率事件。但提价升级策略执行后的具体影响还需要跟踪观察。(文/新浪财经上市公司研究院 何吾)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国