原标题:安防龙头海康威视去年净赚134亿,拟分拆智能家居子公司科创板上市

图片来源:图虫

图片来源:图虫记者 | 郭净净

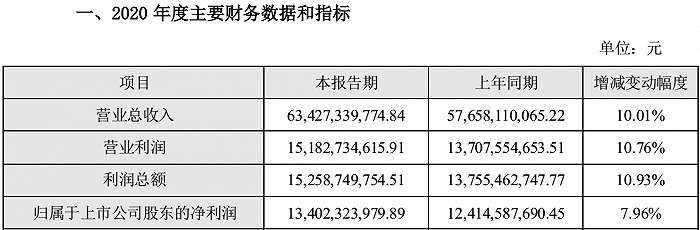

2月26日盘后,海康威视(002415.SZ)披露,2020年公司实现营业收入634.27亿元,同比增长10.01%;归属于上市公司股东的净利润为134.02亿元,同比增长7.96%。

截至2020年12月31日,该公司总资产合计886.82亿元,较报告期初增长17.68%;归属于上市公司股东的所有者权益是538.09亿元,增19.83%。

图片来源:海康威视2020年业绩快报

图片来源:海康威视2020年业绩快报整体来看,海康威视2020年的业绩情况基本符合市场预期。中信证券近期研报给出该公司134.39亿元的盈利预期,而国元证券对海康威视的盈利预期是135.76亿元。这一业绩超过中国银河证券的预期,该机构此前给海康威视的2020年盈利预期是124.57亿元。

海康威视称,2020年,公司审慎应对国内外经营环境的不确定性,保持业绩持续稳健增长。

公开资料显示,海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商。目前,国内业务改组为公共服务事业群(PBG)、企事业事业群(EBG)以及中小企业事业群(SMBG)。

需要关注的是,2020年第三季度,海康威视毛利率有所下滑。数据显示,2020年前三季度,该公司实现营业收入420.21亿元,同比增长5.48%;归属于上市公司股东的净利润84.39亿元,同比增长5.13%;前三季度公司毛利率为47.71%。其中,海康威视第三季度营收177.5亿元,同比增长11.53%;盈利38.15亿元,同比增长0.12%;单季度毛利率44.92%,低于前三季度整体毛利率。

海康威视称,三季度存在明显的汇兑损失,汇兑损失约为5亿元,而去年同期的汇兑收益为4亿元,9亿元的差异或对单季度同比的净利润增长造成压力。该公司在12月7日的投资者关系表中进一步指出,毛利率在三季度的下降,比较准确的说法应该是回到了一个比较正常的水平;一二季度受到国内外疫情影响,公司的收入结构发生了变化;第三季度疫情趋于平稳,收入结构回到了相对比较正常的状态,毛利率也回归了正常。

在1月29日披露的机构调研纪要中,海康威视表示,安防行业的竞争进一步加剧,排在前面的厂商之间的竞争,目前也非常激烈;过去卖产品的方式来做到比较好的发展,现在来看是比较难的。近年来,海康威视加大智能化、投入创新业务、研发各种新形态等产品布局。

据了解,海康威视在主体业务基础上培育一系列创新业务,目前已经培育了萤石网络、海康机器人、海康汽车电子、海康智能存储、海康消防等8个创新业务,具体业务覆盖智能家居、机器人、汽车电子、存储器、红外视觉设备、消防解决方案和智慧监测等领域。界面新闻记者了解到,2020年前三季度,创新业务给海康威视带来约44亿元的营业收入。

1月8日晚,海康威视宣布,拟分拆持股60%的控股子公司杭州萤石网络有限公司(简称“萤石网络”)至科创板上市。

据介绍,萤石网络定位为智能家居产品和云平台服务的提供商,主营业务是为智能家居等相关行业提供用于管理物联网设备的开放式云平台服务,布局智能家居摄像机、智能入户、智能控制和智能服务机器人等四大产品。截止2020年9月末,全球萤石物联云平台IoT接入设备约9500万台,平台注册用户超过6700万,日活跃用户超过1100万。

财务数据显示,2017年至2019年及2020年前9月,萤石网络实现营业收入分别是10.26亿元、15.15亿元、24.26亿元、20.49亿元,对应净利润各是3703.07万元、1.19亿元、2.60亿元、2.73亿元。

海康威视称,本次分拆不会对公司其他业务板块的持续经营构成实质性影响。短期内公司按权益享有的萤石网络净利润存在被摊薄的可能,但是中长期来看,萤石网络可通过本次分拆上市,增强自身资本实力,进一步提高研发能力和扩大业务布局,提升核心竞争力,进而提升整体盈利水平,上市公司按权益享有的净利润预计将进一步扩大。

2月26日,海康威视股价报收55.56元/股,跌2.49%。投资该公司的机构投资者从2020年9月底的275户增至2020年年底的431户。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国