炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

科创板定位连遭问询的华之杰,能否顺利闯过IPO现场检查大关?

近日,苏州华之杰电讯股份有限公司(下称“华之杰”)回复了上交所第二轮问询。在前两轮问询中,监管部门对华之杰的行业定位重点关注。华之杰称,公司最主要产品所属的行业并没有权威的定义,故华之杰通过科级行政单位及某行业协会分会开具的文件证明公司属于科创板推荐的行业。但华之杰的行业定位与同行公司贝仕达克的相比,还是有较大差异。此外,华之杰会计口径和税务口径下的研发费用相差较大,税务口径的研发费用刚好达到科创板的要求。

行业定位连遭问询

招股书显示,华之杰是一家向电动工具、消费电子等领域产品提供智能、安全、精密的关键功能零部件的供应商,公司主要产品包括电动工具的智能开关、智能控制器、无刷电机及精密结构件等,以及消费电子的精密结构件、开关等。

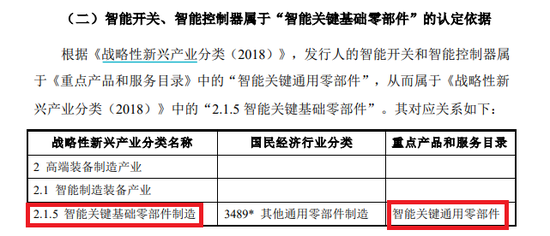

华之杰认为,根据《上海证券交易所科创板企业上市推荐指引》,公司属于高端装备企业;根据《战略性新兴产业分类(2018)》,公司业务属于“高端装备制造产业”中的“2.1.5 智能关键基础零部件”,故公司符合科创板定位。

来源:华之杰招股书

来源:华之杰招股书上交所在两次问询函中,都要求华之杰对选取所属行业是否准确作出说明。华之杰称,报告期内智能开关和智能控制器产品属于“智能关键基础零部件”,两种产品收入合计占总营收的比例分别为42.18%、47.63%、48.39%和 54.25%;智能开关和智能控制器业务对应毛利合计占毛利总额比重为 33.49%、41.90%、45.52%和 56.25%。因此,公司定位为“智能关键基础零部件”准确。

值得关注的是,华之杰没有找到“智能关键基础零部件”的权威定义,公司通过苏州市吴中区工业和信息化局及全国电器附件标准化技术委员会器具开关分会开具的文件,证明公司智能开关、智能控制器等属于“智能关键通用零部件”。

虽然有了科级行政单位及行业协会分会的背书,华之杰的行业定位还是存在一定疑问。招股书显示,华之杰的同行公司中有2020年3月登陆创业板的贝仕达克,贝仕达克的主营产品也包括智能控制器,智能控制器产品收入占比超过70%。同时,华之杰与贝仕达克的智能控制器产品都主要应用于电动工具领域,双方还有着相同的第一大客户TTI。

有意思的是,华之杰和贝仕达克并没有归为相同的国民经济行业分类。招股书显示,华之杰认为自己主营业务属于《国民经济行业分类》(GB/T4754-2017)“C 制造业”大类下“C34通用设备制造业”。而同样以智能控制器为第一大主营产品的贝仕达克认为自己属于《国民经济行业分类》(GB/T 4754-2017)规定的“C39计算机、通信和其他电子设备制造业”。

C34和C39虽一数之差,但双方的业务有着非常大的区别。为何产品相似或相同、应用领域相同、大客户相同的华之杰和贝仕达克,会将自己定位不同的行业分类?究竟谁的分类更加精确?

暂且不论哪家公司的行业定位更加合理,假设华之杰也将自己定位为“C39计算机、通信和其他电子设备制造业”,则公司不能被定位为《战略性新兴产业分类(2018)》“高端装备制造产业”中的“2.1.5 智能关键基础零部件”,因为“2.1.5 智能关键基础零部件”对应的国民经济分类是C34。而在《战略性新兴产业分类(2018)》对应《国民经济行业分类》“C39”的重点产品和服务目录中,又不见华之杰智能开关、智能控制器产品。

加计扣除研发费用“踩线”达标

不仅是科创板定位遭到重点关注,华之杰加计扣除研发费用也刚刚达到科创板的标准。

招股书显示,华之杰2017-2019年的研发费用分别为2077.84 万元、2984.22 万元、2951.68 万元,合计8013.74万元,超过上交所规定的“最近三年累计研发投入金额≥6000万元”的标准。

但公司2017 年至 2019 年加计扣除的研发费用金额分别为1174.67 万元、2258.20万元和2674.08 万元,合计金额为 6106.95 万元,刚达到科创板的标准。公司称,研发费用与加计扣除研发费用的差异主要由于税会认定口径不一致造成。

税会口径不同产生数值差异并不罕见,但两者相差之大却值得警惕。有会计人士称,目前研发费用税会不同认定口径下的差异一般不大。华之杰称,在研发费用加计扣除方面的税会差异主要有两类:一是部分研发费用不满足研发费用加计扣除条件;二是部分研发部分不适用加计扣除政策。

招股书显示,华之杰营收增速逐渐放缓,2019年净利润增速也下降至个位数。2017-2019年、2020年第一季度,公司分别实现营业收入5.42亿元、5.93亿元、5.96亿元和1.48亿元,同比分别增长9.58%(2018年)、 0.39%(2019年);分别实现净利润0.41亿元、0.78亿元、0.79亿元和0.21亿元,同比分别增长92.06%(2018年)、1.14%(2019年)。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国