热点栏目

热点栏目来源:CFC农产品研究

作者 | 田亚雄 中信建投期货农产品事业部

本报告完成时间 | 2021年2月28日

本周美国大豆及国内豆粕市场经历了大幅下挫,过快的下跌引发了投资者对于行情的担忧,毕竟上一次豆粕站在3600上方已经是7年之前。

在供给端方面未有扰动的情况下,本次引发下跌的主要导火索是美豆需求及国内豆粕需求的需求双杀,同时北美菜籽价格的下跌也与豆类下跌形成共振。尤其在南美丰产大背景下,全球大豆供应并无担忧,供需两端似乎为豆粕的弱势铺好了路。

但值得注意的是大豆行业的定价权问题,美豆才是定价之锚,南美大豆在此基础上给出升贴水报价。美豆的低库存将对豆价提供有力支撑,而对于贴水,南美很少落入负值区间。因此,成本端豆粕支撑未变,价格很难继续下行。

新年伊始,美债长期收益率的走强让市场恐慌情绪加剧,但从历史表现上看,美债收益率与大宗商品呈现明显正相关。本次回调或许是难得的补仓机会,投资者对市场的认知和宏观动向的把握才是今年赢得收益的关键。

需求双杀,豆粕回调

本周市场经历了美豆连同国内豆粕的大幅下挫,美豆在两天内回落60美分,连粕更是暴跌200点,让前期布多投资者信心发生动摇。

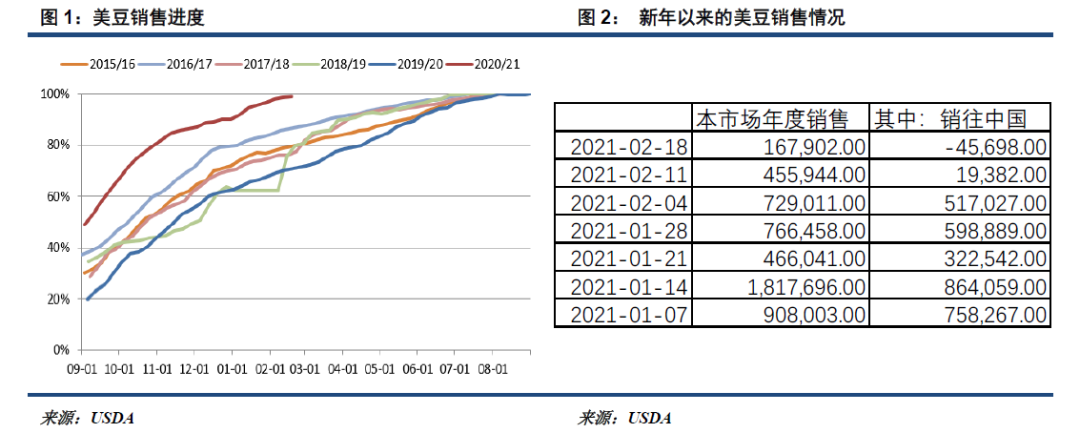

在供给面未发生重大改变的情况下,本次暴跌的主因还是需求端的不振。对于美豆而言,虽然旧季大豆销售进度早在2月就达到了惊人的97.8%,但本月以来零零散散的销售情况却与前期市场预计的南美需求北移产生偏差,而需求的转移正是本轮美豆行情的一大支点。

因此,当本周16.8万吨的销售数据出炉,尤其中国由于洗船出口下降至负值,市场立刻应声下跌。下跌引发的不仅是对南美需求北移逻辑的怀疑,更重要的是洗船的发生是否意味着南美的比价优势是否会让更多洗船趋势延续。

从目前情况看,洗船只是偶然行为。与2012、2013两个国内洗船大年相比,国内油厂对于基差贸易套保的使用程度大大增加,许多旧季美豆采购订单都是在去年下半年美豆榨利丰厚时锁定的利润,因此本轮美豆大涨并不会让油厂大幅受损导致洗单。

更有意思的是,本次销售报告是截至18号的当周数据,-4.6万吨的销售数据对应的时间正好是我国国内春节,因此数据代表力度不言而喻。

相比北美需求预期下降造成的美豆下跌,豆粕跌幅显然更加猛烈,其原因主要在于国内豆粕需求预期的下降。

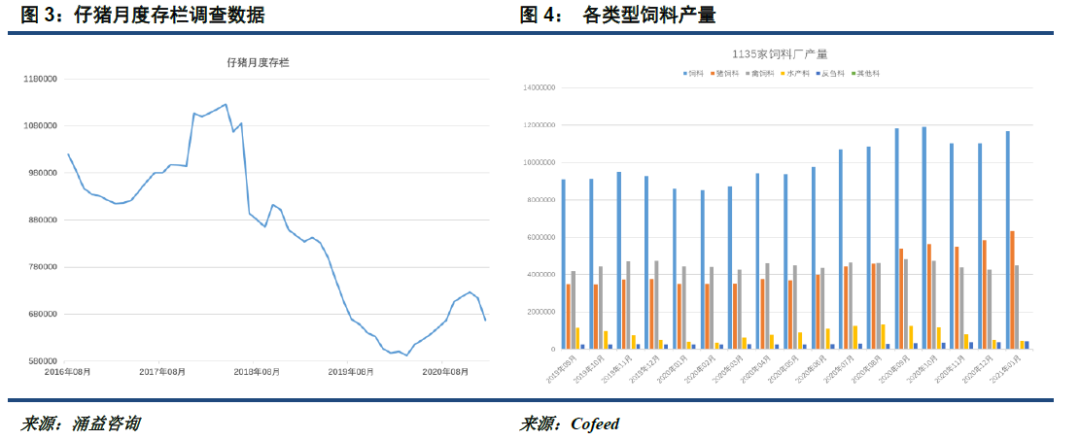

非洲猪瘟在今年冬季的成规模复发,让许多地区单通过拔牙已经无法进行抑制,快速出栏成了春节前后的主旋律。数据上看,非瘟已经不单单影响到育肥猪,能繁母猪及仔猪存栏也均有10%左右的回落。这也让市场对于年后生猪存栏爆发导致的需求快速增长预期有所破灭。在生猪存栏增速放缓的同时,肉禽养殖也在过去两个月快速走低,禽料需求稳步下降。

国内需求的下降让豆粕对利空更加敏感,因此在美豆尚未深跌的同时,豆粕却先降200点。

总的来说,北美与国内需求双杀是本次大豆豆粕下降的导火索。但是,豆粕会因此一蹶不振吗?

美豆打底,下行空间有限

正如我们一直所说,今年行情的最主要支撑是北美捉襟见肘的库存,美豆在2亿蒲期末库存水平之下难以形成深跌,而97.8%的销售进度也让美方不急于降价销售,因此在成本端对豆价及国内粕价形成支撑。

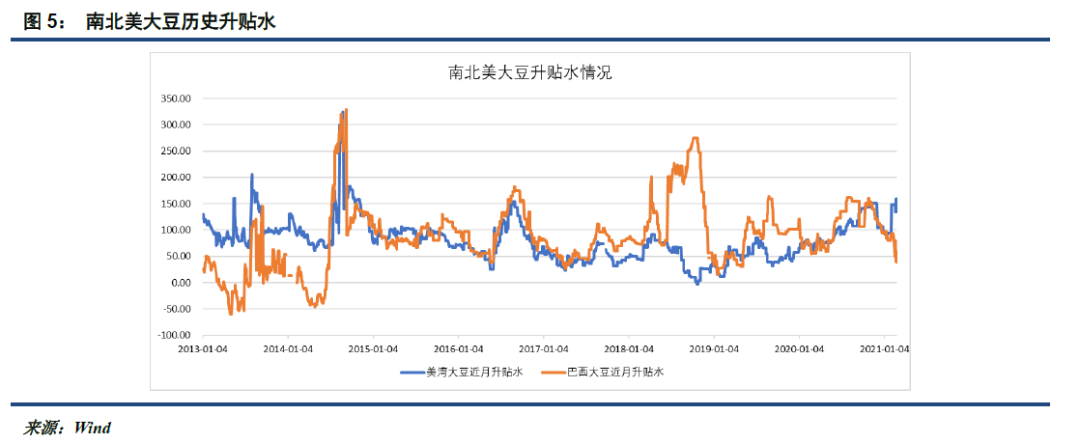

这一逻辑的最大挑战来自于今年南美的丰产带来的贴水下滑。

市场目前将巴西产量看至1.3亿吨之上,阿根廷也有4600万吨打底,这创纪录的1.76亿吨让市场无法形成缺豆预期,也让1400美分之上的美豆价格较为尴尬。目前市场预期南美大豆贴水会有大幅下跌,国内豆粕的到港成本可能因此出现下降,利空美豆价格。

然而当我们回顾过去几年升贴水变化可以发现,除去行情大起大落的13/14年,其余年份南美大豆升贴水均在正值。以当下水平看,南美贴水进一步下滑的空间并不大。

因此,在北美因库存和销售挺住期价的同时,南美贴水也难有深跌空间,这对于国内豆粕成本端形成有力支撑。

尤其在盘面榨利大幅为负的当下,油厂有很强的挺价动力,或许连续几周的压榨低迷已经离我们不远。

综述:

新年伊始,美债长期收益率的走强让市场恐慌情绪加剧,但从历史表现上看,美债收益率与大宗商品呈现明显正相关。本次回调或许是难得的补仓机会,毕竟前期粕价高位之下的盈亏比总是难言令人满意。

投资者对市场的认知和宏观动向的把握才是今年赢得收益的关键,有色能化之外,农产品或许是那个最让人满意的投资赛道。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国