摘要:广联工程过港交所聆讯。

公众号头图:

2月19日消息,港交所披露了广联工程控股有限公司通过聆讯后的招股书,均富融资为独家保荐人。

一、香港第四大“包工头”

成立于1995年的广联工程,是香港的地基工程承包商,俗称“包工头”。根据弗若斯特沙利文报告,按2019年的收入来看,广联工程位居香港第四大,占地基行业约1.7%的市场份额。

公司所承接的地基工程主要包括挖掘及侧向承托及其他相关工程,包括桩帽工程、地下排水工程及地盘平整工程。期间,公司大部分收益来自住宅发展项目的地基工程。

二、资金面良好

财务方面,广联工程于2017/18财年、2018/19财年、2019/20财年营收分别达1.7亿港元(单位下同)、2.73亿元和4.05亿元;同期净利润分别达1404.1万元、2515.6万元和3840.8万元。截至2019年和2020年8月31日5个月,广联工程营收分别达7491.8万元和2.21亿元;同期净利润分别达651.9万元和1434万元。

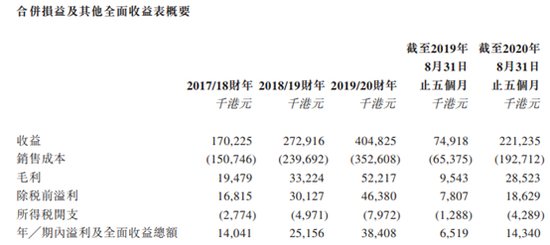

毛利率方面,2017年Q1至2020年Q1,广联工程的毛利分别约1947.9万港元、3322.4万港元及5221.7万港元,毛利率为11.4%、12.2%及12.9%,大致维持稳定。

图片来源:初步招股文件

其中,来自住宅业务的收入为3.46亿元,占比达85.4%,非住宅收入达5921万元,占比14.6%。按公私界别项目划分,2019/20财年私营界别项目收入达3.88亿元,占比95.9%,公营界别收入为1667.9万元,占比4.1%。

过去三年,公司对主要客户的依赖度出现下降,这也使得公司业绩逐年大幅增长。

随着客户数目的增加,期间财政年度确认收益的项目数分别达17、21及33个,收益贡献超5000万港元的项目数分别为0、1和3个。

同时,公司资产负债比率从2017/18财年的21.4%下降至5.1%,公司利息覆盖率在2019/20财年达到238.8倍。年末现金及现金等价物由2017/18财年的-220万元增至2019/20财年的1505.2万元。

三、百亿市场规模

据弗若斯特沙利文报告,得益于已规划的基础设施发展项目、土地供应的增加及预计将完工的新私人住宅数量,香港地基工程的总值预期于未来5年以复合年增长率约3.2%增长,于2024年达约257亿港元。另外,鉴于私人住宅房屋供应不断增加,香港私营界别地基工程于2020年至2024年将按复合年增长率约3.1%增长。

图片来源:初步招股文件

综合来看,“包工头”广联工程的资金面并不差,甚至可以说是良好了。若公司成功上市后,未来的想象空间更加可以期待。

为了助力投资者参与港股打新,艾德证券期货也特别推出了艾德新用户重磅活动,开户、入金、打新均有丰厚福利可领:

作者:艾德证券期货

注:以上图片来源于互联网

免责声明:通过本文发布给阁下的资料包含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供资讯之用且基于发布者自己的分析。艾德证券期货及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的资讯的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本资讯的目的并非影响您的投资决定,因此,对于阁下因信赖此类资讯或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德证券期货及发布者不承担任何责任。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国