炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:节点财经

作者 | 郑鹏超/编辑 | 武亚玲

春寒料峭,A股酱香科技、消费医药纷纷熄火,连续几个交易日创业板指数回撤12.6%,在这个艰难时刻,地产股站了起来。

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,房地产板块指数大涨5.62%。A股,包括万科(SZ:000002)、新城控股(SH:601155)在内近10家房企涨停;港股,包括融创中国(HK:01918)、万科企业(HK:02202)、华润置地(HK:01109)在内涨幅超过10%的房企有10家。

这一幕令人瞠目结舌的涨停潮背后,“两集中”政策是点燃市场情绪的导火索。

新政策总结起来就一句话“两集中、三批次”,集中发布出让公告,集中组织出让活动,一年分三次供给土地。

简单来说,土地出让由原来的零售市场变为批发市场,一定程度上有利于稳定地价,出现高溢价率的地块及“地王”的现象也会越来越少,房地产行业的利润率将会进一步提升。

集中供给土地后,房企想要参加竞标,自身需要非常充沛的现金流。因为土地出让流程中存在保障金制度,以往房企拍一块土地,只要拿出10亿元即可,现在集中供应之后,一次竞拍可能需要拿出上百亿、甚至几百亿。

这无疑会淘汰一些中小型房企的竞标,有利于降低土地溢价率。

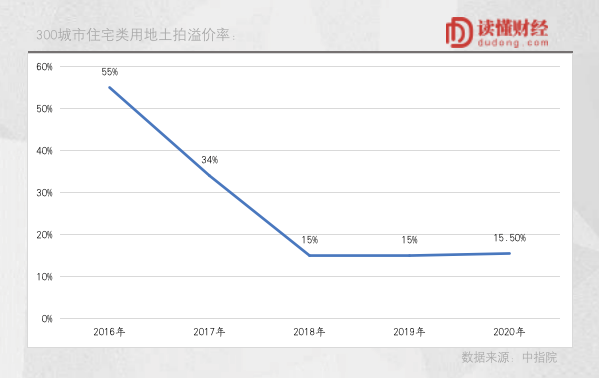

此外,根据中指院数据,300个城市住宅类用地土拍溢价率2016年至2020年分别为55%、34%、15%、15%、15.5%。2018年至2020年房企土拍溢价率明显下滑。而2018年之前房企拿的高溢价土地,2019年、2020年也已经逐渐消化,这意味着房企最难赚钱的阶段已经过去了。

加之,新政策进一步引导土拍溢价率下降,房企盈利能力的拐点正在来临。

/01/

房企陷入

增收不增利“怪圈”

熟悉房地产的朋友都知道,长期被市场冷落,整个板块的估值和情绪被一杀再杀,除了调控收紧外,主要是因为,行业在总量见顶下,项目利润率越来越低。而“两集中”政策有望改善行业的整体利润率,市场情绪也由此被点燃。

这几年房企心里苦,在大多数人眼里,房子卖得越多越好,但这事没那么简单。

一二线城市商品房“一房难求”,万人摇号打新房,已成为新常态。但就是在这样一个供不应求的市场上,房企却陷入增收不增利的“怪圈”。

比如,豪宅专业户中国金茂(HK:00817),2020年净利润下降40%—50%,反观公司销售额近五年的复合增速超过15%,没有一年负增长。

按理说,在需求远大于供给的市场,供应商产品价格应该量价齐升,净利率提高、净利润暴增才对,为什么房企利润却不增反降?

这还要从影响房企利润率的因素说起。

土地成本是影响房企利润的核心因素之一,而土地供应集中在政府手中,房企不具有议价权,导致在市场过热的时候,房企只能高溢价率拿地,成本大增。

这点在中国金茂身上体现得淋漓尽致。据时代财经报道,2016年其在上海、南京、深圳、天津、杭州、郑州、无锡和青岛等城市累计参与获取的地块有12宗,成交总价为372.7亿元。

而这些地块,大部分都是区域内的总价或单价“地王”。

拿地的时候,大家都相信面包一定能卖得比面粉贵。如果2016年、2017年房地产市场量价齐升的行情能够延续,高溢价创造地王也没什么。只要房企可以把增加的成本,转嫁至购房者身上,不说赚取超额利润,保持合理利润也不是什么难事。

但随着市场过于火热,政府调控政策接二连三,其中最重要的一条是限制房价的涨幅。

以苏州为例,2019年商品房销售价格涨幅不得超过5%。前期热衷角逐高价“地王”的房企,直接成了限价最大的受害者。

很简单,一方面拿地成本高了,另一方面销售价格却上不去,房子卖得多,又有什么用呢?

/02/

高溢价的土地

或成为“过去式”

从商业角度出发,成本提高、限制销价,房企长期赚不到合理利润,本身就不合理。

同时,这也会导致房企过度强调周转、节约耗材,甚至偷工减料,以降低限价带来的不利影响。

这种现象是不可能长期持续,因为高杠杆房企赚不到合理利润,其巨额负债就会引发一系列问题。因此,我们看到,政策开始积极推动土地溢价率的下降。

2月18日,自然资源部内网信息发布住宅用地分类调控文件,文件要求22个重点城市住宅用地实现“两集中”:一是集中发布出让公告,且2021年发布住宅用地公告不能超过3次;二是集中组织出让活动。

这22个城市包括,北上广深4个一线城市,南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡18个二线城市。

2月23日-24日期间,天津、郑州、青岛已陆续发布土地出让新规,而上述根据文件要求,剩余19个重点城市也需执行。

住宅用地出让规则即将出现大变革,这将直接推动土地溢价率下降。同时,土地公告、拍卖集中制的管理,也将全面考验房地产企业的资金、融资、流程管理能力等。

具体来看,两集中、三批次,对房企来讲,又相当于一次结构性改革,继续淘汰行业内一些资金实力弱、产品力不强的房企。

因为,一年分三批次供给土地,这对资金链紧张、融资能力弱的房企,是致命的威胁。以往,此类房企虽然盈利能力不强,但也可以从大房企中虎口夺食苟活,但现在集中供地要求房企必须拥有强劲的资金实力。

土地拍卖一般有保证金要求(郑州50%、天津25%-100%、青岛100%),以往房企拍一块土地,只要拿出10亿元即可,现在集中供应之后,一次企业可能需要拿出上百亿、甚至几百亿。

别说资金实力弱的小房企,对大房企来讲,在“三道红线”限制融资背景下,也是不小的压力。

尽管考虑土地供需,参与优质土地竞拍的房企可能并不会减少,但拿地有了门槛,变相减少率房企拍地时的过度竞争,土地溢价率也会下行。

这对于资金实力强劲的头部房企,是不折不扣的利好;至于一些连企业债都出现违约的房企,必然会进一步加快其退出市场。

所以,新政策推动土拍溢价率下行,看似是对整个行业的利好,但也仅限于手里有“金刚钻”的房企。

/03 /

最坏的阶段

已经过去了

最后,我们再回到房企增收不增利的问题上。

政策推动土拍溢价率下行,这将改变房企两年后的结算利润率,因为新房销售至结算需要1.5年至2年,所以短期并不会影响房企的利润率。

但站在当下看,房企盈利能力最坏的阶段也已经过去了。

从2019年开始,业绩暴雷的房企多了起来,2020年上市房企普遍增收不增利。

比如,绿城中国(HK:03900)2017年至2019年收入增47%,净利润却仅增13%;中交地产(SZ:000736),2019年收入增57.2%,净利润却下滑33%……

究其原因,都是2016年、2017年房企拿地时的溢价过高,近两年又遭遇政策限价。而那两年拿的高价地,2019年、2020年刚好结算在房企的报表上,导致整体盈利能力下降。

好的一点是,近两年房企已经消化了2016年、2017年高溢价拿的地,2021年房企的盈利能力,则主要取决于2018年、2019年拿地成本如何。

根据中指院数据,300个城市住宅类用地土拍溢价率2016年至2020年分别为55%、34%、15%、15%、15.5%。

可以看出,2016年、2017年土地溢价率高得离谱,但自2018年开始,房企土拍的溢价率就迎来了拐点,2018年至2020年,土地溢价率已大幅下降。

消化了超高溢价拿的地,2018年之后土拍溢价率又出现了明显下降,这意味着房企盈利能力最坏的阶段已经过去了。

当下,土地供给侧改革,引导土拍溢价率继续下降,也改变了市场对房企普遍增收不增利的担忧。

这也是为什么“两集中”政策发布后,房地产板块指数大涨5.62%,地产股也从昔日牛夫人,变为如今的小甜甜。

本文来源读懂财经,不代表节点财经观点和立场。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国