2月23 日-25日,天津、青岛、济南、长沙、郑州等城市都紧急发文或紧急开会:坚决落实上级部门关于住宅用地供应工作的最新要求。

2月24日晚间,市场传闻全国22个重点城市实行“两集中”,即集中发布出让公告、集中组织出让活动,2021年住宅招拍挂不超过三次。

2月26日,自然资源部自然资源开发利用司负责人接受媒体采访时表示,今年要求各地进一步将住宅用地出让信息合理适度集中,重点城市要对住宅用地集中公告、集中供应,让各类市场主体和消费者充分掌握信息,形成合理预期。

至此,集中供地政策已基本明朗。

对于为何要实行两集中,官方的解释是:“减少土地公开出让过程中关联信息不充分所带来的对市场预期的影响,纠正信息披露的随意性、碎片化、不确定等不规范问题,防止市场主体由于不掌握重要关联信息带来的竞争。”

2020年,热点城市土地市场持续火热。据中国指数研究院公布的数据,一线城市全年土地出让金同比上涨四成,成交均价上涨16%,溢价率达到10%,较上年提高3个百分点。二线城市热度虽然不及一线,但也相当活跃,全年土地出让金上涨7%,溢价率达到12%。

集中供地政策的出台,我们可以理解为稳地价。2020年相继出台的针对房企的“三道红线”政策和针对银行的“两道红杠”政策,主要是金融层面防止房企、以及银行的加杠杆冲动,可以理解为稳预期。而各地地方政府出台的“限购”、“限价”等举措,可以理解为稳房价。如今,政策调控可谓”三稳“齐备。

有业内分析认为“两集中”政策对土地市场的影响力仅次于2004年“8.31”大限带来的行业影响。宅地集中供应新规将对行业产生深远影响。

市场对政策的反应,分为积极派和悲观派。

积极派认为,未来土地市场的供应更有序、更透明,能减少开发商无序抢地、围标、争地王现象。

甚至,集中供地对房价上涨也有较强的抑制作用。集中供地导致的一个结果是未来项目的集中开盘,房源多了,竞争多了,房价上涨动力自然就不强了。

悲观派认为,集中供地是一种饥饿营销的套路。譬如,一个人,本来每天都能去买粮做饭吃,现在告诉他一年只能在某特定的三个月去购粮,因为未来的不确定性,很可能造成的就是市场的一种哄抢。

“抑制土地价格的办法很多,分拨出让是其中效果最差的一个办法。”有的专家更是不客气,认为政策荒腔走板。

抛开理论层面的讨论,我们回到现实中。

我们会发现,其实不少城市已经在实施集中供地的政策。以北京为例,2020年供应住宅用地48宗,其中1-2月份供应了16宗,占全年供应比例的三分之一。在一些月份,如3月、10月、11月,没有一宗土地挂牌,在6月只有一宗土地挂牌。

在这样的供应政策下,2020年北京的土地市场并未出现哄抢,也没有高价地王出现,甚至在4月份因为市场不明朗,还出现过土地流拍。

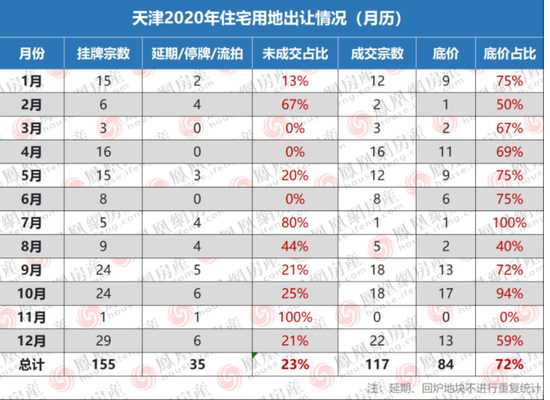

再如可能实施每年”3月、6月、9月“供地的天津,2020年出让住宅用地117宗,其中9月、10月、12月份合计出让58宗,几乎占到全年一半。

类似实施集中供地模式的还有南京、苏州、合肥等城市。

总之,集中供地并非一蹴而就的政策,只不过未来的趋势是更集中(放在3个月内完成)。房企对此也并非完全不适应。

有读者担心,集中供地会加速地产寡头形成,未来面向消费者的市场选择更少?

不少机构分析师也持此观点,认为政策利好头部房企(好融资,好加杠杆),中小房企生存危机加剧。

在论规模时代,这些分析或许能站得住脚。但如今,要知道,不少头部房企还顶着”三道红线“的紧箍咒,日子并不好过,甚至部分头部房企潜在爆雷风险。我们只能说利好财务更健康的头部房企,不能以规模一概而论。而财务更健康的中小型区域房企并不是没有机会。

实际上,诱发市场担忧的关键还是土地供应量,如果供应量明确,市场不会因为集中供地恐慌,担心吃了这顿没下顿。

自然资源部对热点城市的要求是年供应量不能低于近5年来平均交易量,并且”将继续鼓励各地探索限地价、竞配建、竞自持等稳地价措施。“

所以,集中供地未必猛于虎,大可不必因此而”粮慌“。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国