炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

近期新能源汽车板块波动较大,我们回顾2020年新能源汽车增长核心逻辑,并分析2021年行业新增亮点与机遇。长期看,我们认为,优质供给持续带动C端需求释放,新能源汽车渗透率提升空间广阔,斜率加快提升;投资标的上,整车方面,一季度处于销售淡季,临近2022年新车型将加速落地,推荐优质供给代表车企。零部件方面,建议关注特斯拉和MEB产业链中的细分领域龙头。

摘要

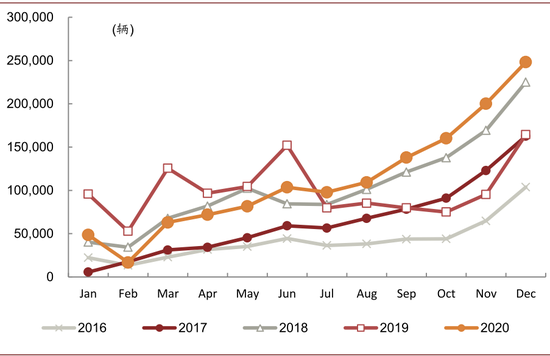

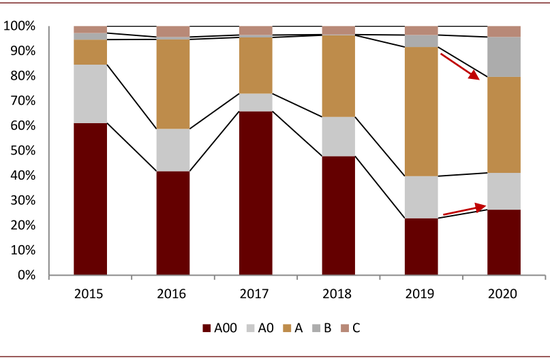

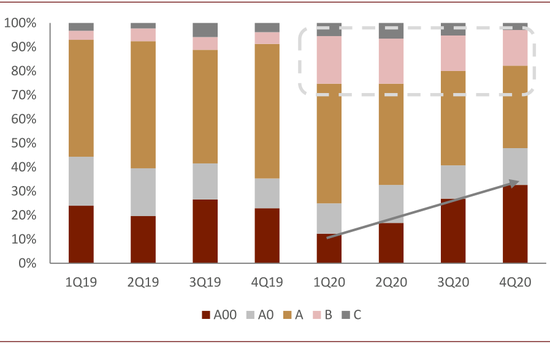

2020年销量:先抑后扬,市场接棒,两端放量。2020年,我国新能源汽车销量走出了先抑后扬的趋势。2020年初受到疫情冲击,销售活动一度停滞。二季度逐步恢复至2018-2019年同期水平。下半年,新能源汽车月度销量环比一路走高,并率创历史新高。驱动力上,我国新能源汽车销售已从政策补贴主导,转为供给端改善刺激C端市场释放。其中,B级车国产特斯拉Model 3及A00级车五菱宏光mini EV对于C端市场销量的贡献功不可没,带动2020全年B级销量占比提升3.5ppt,A00级车4Q20销量占比同比提升10ppt。

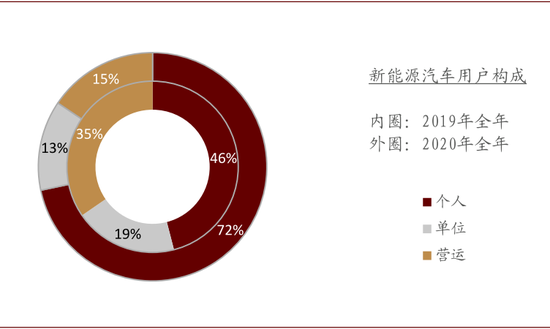

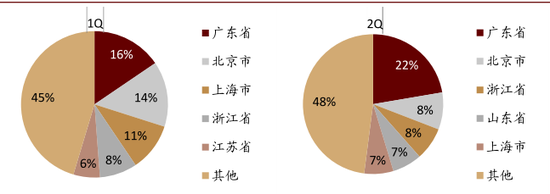

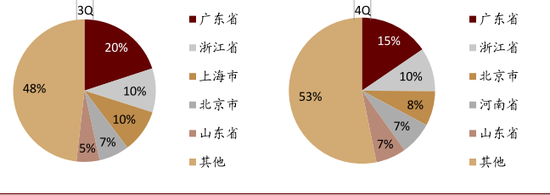

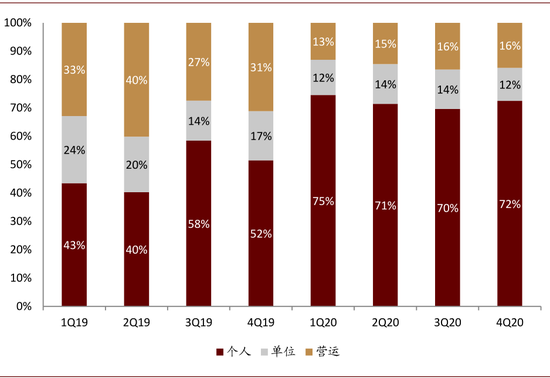

需求结构:地区分布稳定,营运占比下降。2020年,我国新能源汽车中,纯电动及轿车车型仍为主流;新能源汽车销售地区格局较为稳定,北、广、浙稳居前列, CR5以外其他省市占比从1Q20的45%稳步提升至4Q20的53%。造车新势力中,特斯拉和小鹏在限牌地区销量占比较高,蔚来、理想占比较低。需求结构上,新能源汽车用户个人占比从2019年的46%提升到2020年的72%,营运车占比相对2019年大幅下降20ppt。

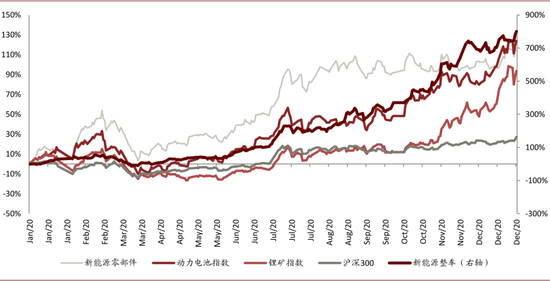

股市表现:2020年演绎史诗级行情。2020年新能源板块股市表现亮眼,我们编制的新能源整车板块指数(包含蔚来、特斯拉、比亚迪A)全年涨幅达801%,我们编制的新能源零部件板块指数一年收涨115%,同期沪深300涨幅仅27%。我们认为,新能源车产业链在股市的亮眼表现是受到行业基本面反转,和投资情绪、流动性共振下的结果。

2021展望:优质供给继续成为主驱动力,智能车与电动车加速融合。2021年,多家车企众多新能源新车型将陆续上市,形成了自主和外资车企、新老车企齐头并进局面。特斯拉、小鹏等新兴车企计划在2021年丰富车型阵容和细分市场覆盖度。上汽、东风等多家自主车企成立单独电动车子公司和品牌,以期在智能电动车新时代轻装上阵,以体验更的产品、更高端的品牌、更敏捷的体系重新领跑。传统外资车企面向新能源的“转身”也初显成效。从宏观视角看,能源革命和科技革命的同时推进,并在汽车产业交汇。在产业变革、商业竞争的多重压力下,智能车与电动车加速融合,Smart EV(智能电动车)将成为主导未来行业的核心产品,并使得高级别自动驾驶将在新能源车型上率先落地。

风险

短期新能源汽车销量不及预期,新车上市进度不及预期。

正文

2020销量:先抑后扬,市场接棒,两端放量

2020年,我国新能源汽车销量走出了先抑后扬的趋势。2020年初受到疫情冲击,销售活动一度停滞。二季度逐步恢复至2018-2019年同期水平。下半年,新能源汽车月度销量环比一路走高,并率创历史新高。

我们认为,新能源汽车下乡和各地促消费政策对2020下半年销量形成一定促进,但主要影响因素为供给端的改善刺激C端市场释放。如特斯拉Model 3,2020年实现销量13.8万辆,单一车型对行业销量贡献率达10%,对纯电动乘用车销量贡献率达到14%。

图表:新能源汽车月度销量:2020年销量先抑后扬,并于下半年开始创下历史新高

资料来源:中汽协,中金公司研究部

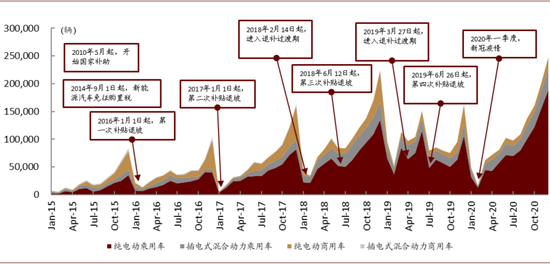

图表: 新能源汽车月度销量:2020下半年,补贴退坡和疫情影响消散,销量实现陡峭爬升

资料来源:银保监会,中金公司研究部

图表: 2020年,我国新能源车的个恶人需求占比较2019年大幅提升,显示市场化C端需求成为主体

资料来源:银保监会,中金公司研究部

图表: 2020年B级和A00级车型占比提升:分别收到特斯拉Model 3和五菱宏光mini EV影响

资料来源:乘联会,中金公司研究部

图表: 纯电动乘用车分级别销量占比:2020年B级占比提升,4Q20 A00占比持续提升

资料来源:乘联会,中金公司研究部

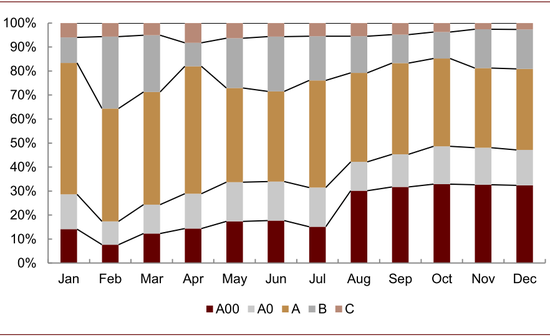

图表: A00级销量占比提升始于8月,和五菱宏光mini EV上市同步

资料来源:乘联会,中金公司研究部

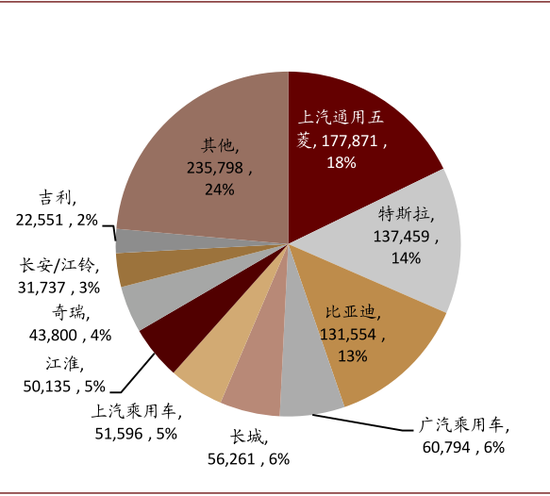

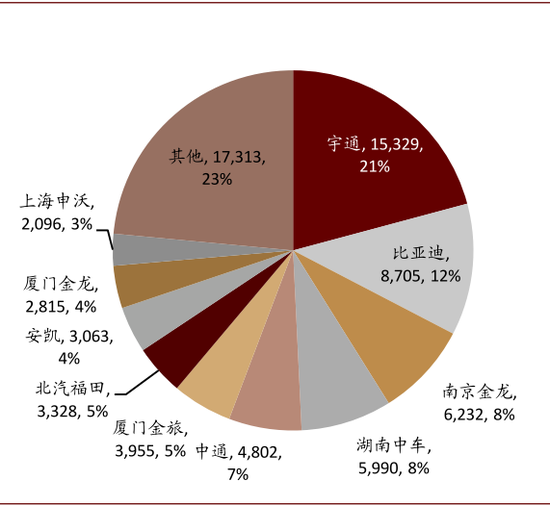

图表: 2020中国新能源汽车厂商销量前十

资料来源:中汽协,中金公司研究部

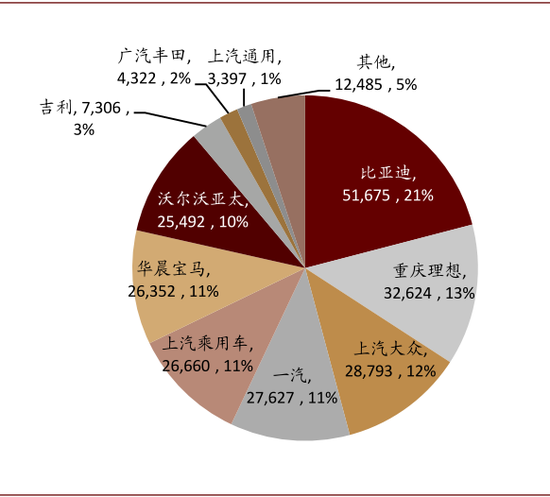

图表: 2020年纯电动乘用车销量排行

资料来源:乘联会,中金公司研究部

图表: 2020年插电混动乘用车销量排行

资料来源:乘联会,中金公司研究部

图表: 2020年纯电动乘用车,厂商销量与占比

资料来源:中汽协,中金公司研究部

图表: 2020年插电混动乘用车,厂商销量与占比

资料来源:中汽协,中金公司研究部

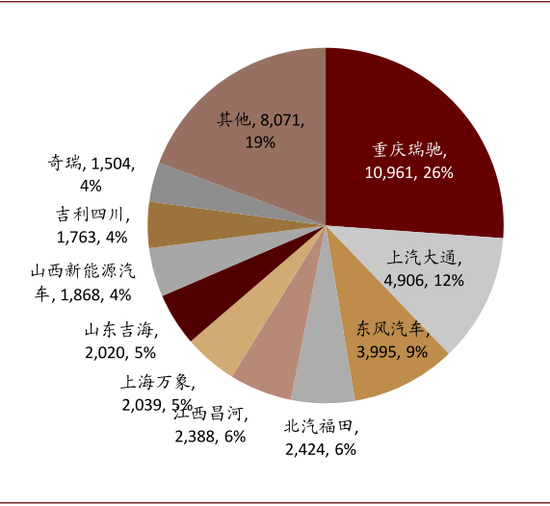

图表: 2020年纯电动客车,厂商销量与占比

资料来源:中汽协,中金公司研究部

图表: 2020年纯电动货车,厂商销量与占比

资料来源:中汽协,中金公司研究部

需求结构:地区分布稳定,营运占比下降

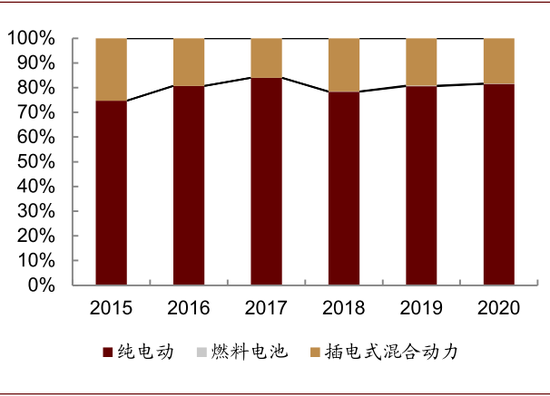

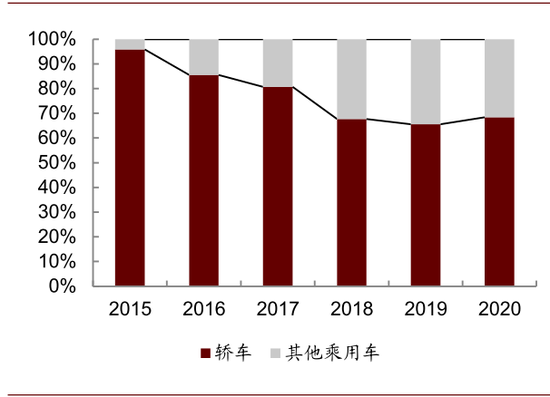

纯电动和轿车车型仍是主流。从按动力形式划分的销量结构来看,2015年到2020年,新能源汽车销量结构相对稳定,纯电动新能源汽车始终保持着70%以上的份额;从乘用车分车型需求来看,虽然轿车占比呈下降趋势,但其份额仍在65%以上。

图表: 新能源汽车销量结构,按动力形式

资料来源:中汽协,中金公司研究部

图表: 乘用车需求分车型:轿车仍是主流

资料来源:乘联会,中金公司研究部

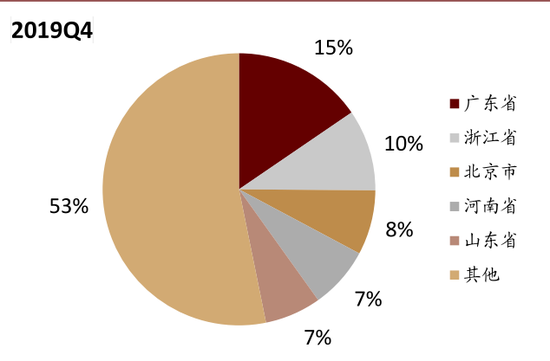

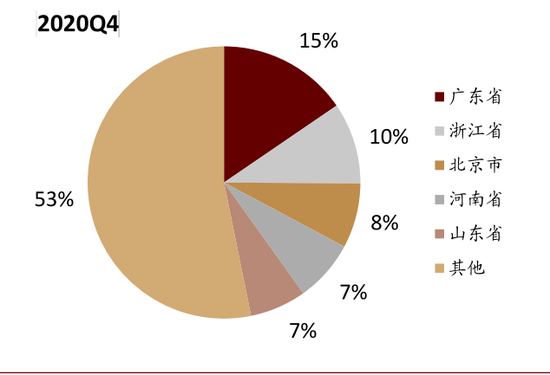

地区分布:2020年第四季度,分省市CR5格局与2019年同期保持一致,占比保持在47%。广东省、浙江省、北京市、河南省和山东省分列第1至5名,分别占据新能源汽车上险量的15%,10%,8%,7%和7%。2020全年,北、广、浙稳居前列, 其他省市占比从1Q45%提升至4Q53%

图表: 2020第四季度,分省市CR5上险占比为47%,同比持平

资料来源:银保监会,中金公司研究部

图表: 2020年新能源汽车销售地前五名基本稳定,其他省市新能源汽车销量占比稳步提升

资料来源:银保监会,中金公司研究部

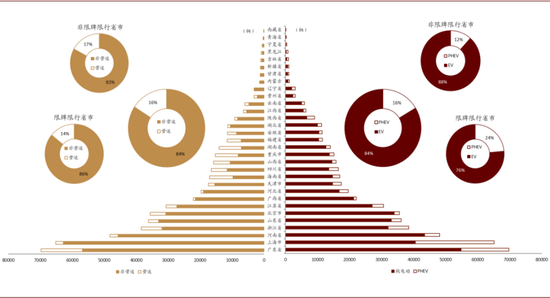

2020年第四季度,我国新能源中纯电动车占比84%,与2020第三季度略有提升。其中,非限牌地区纯电动占比88%,高于限牌地区的76%。各省市中广西、北京、山西、安徽、山东等区域纯电动比例较高。各省市中,广西、上海、河南、湖北、山东等区域非营运性质(个人与单位用户)车辆比例较高。

图表: 四季度我国新能源仍以纯电动为主,营运车占比16%

资料来源:银保监会,中金公司研究部

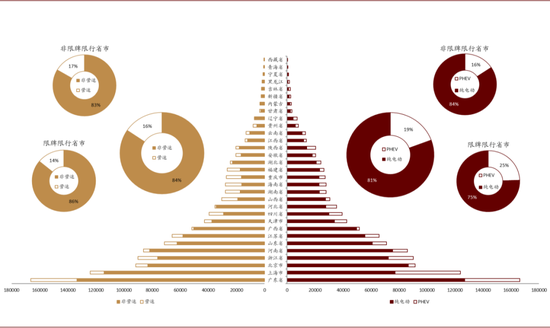

2020年全年,我国新能源中纯电动车占比81%。其中,非限牌地区纯电动占比84%,高于限牌地区的75%。各省市中广西、北京、山西、安徽、河南等区域纯电动比例较高。各省市中,广西、河北、河南、北京、上海等区域非营运性质(个人与单位用户)车辆比例较高。

图表: 2020全年,我国新能源汽车以纯电为主,营运占比16%

资料来源:银保监会,中金公司研究部

图表: 四季度新能源汽车个人用户占比环比继续维持在70%以上,同比大幅上升20ppt

资料来源:银保监会,中金公司研究部

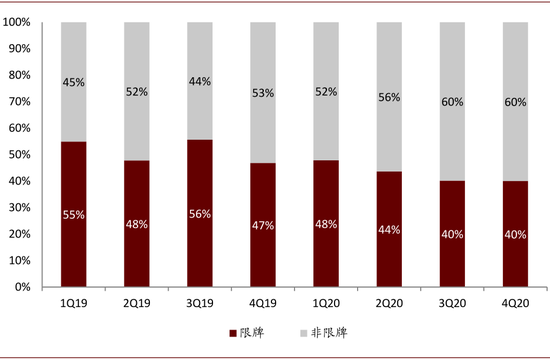

图表: 四季度限牌/非限牌地区新能源汽车销量与三季度持平

资料来源:银保监会,中金公司研究部

图表:2020全年自主品牌,比亚迪和北汽新能源销售分布均匀,其他车企仍存在地域性特点

资料来源:银保监会,中金公司研究部

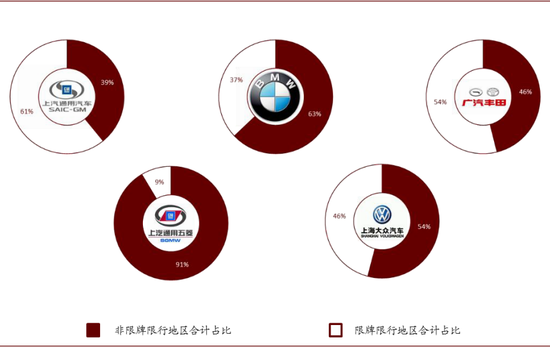

图表:2020年,合资新能源车在非限牌地区接受程度较高

资料来源:银保监会,中金公司研究部

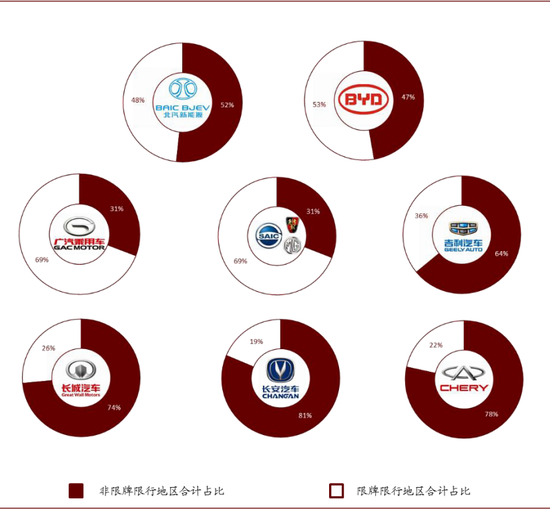

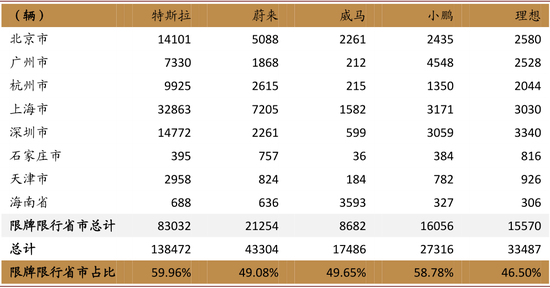

图表: 2020年造车新势力在限牌地区销量情况:特斯拉和小鹏在限牌地区销量占比较高,蔚来、理想占比较低

注:理想汽车现有车型在北京暂无法获得新能源牌照优惠。资料来源:银保监会,中金公司研究部

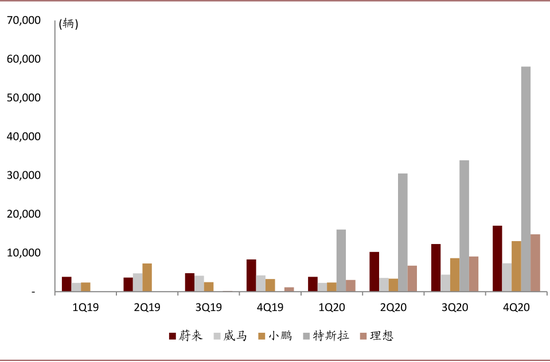

图表: 造车新势力季度销量

资料来源:银保监会,中金公司研究部

股市回顾:史诗级行情演绎

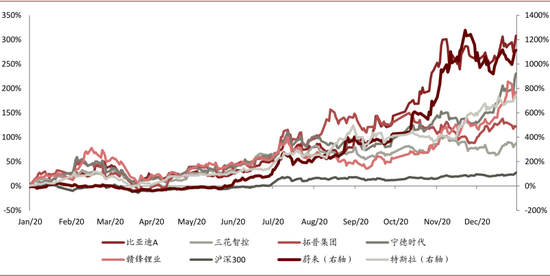

2020全年,新能源汽车产业链主要板块和个股均录得大幅跑赢大盘(沪深300)的表现。其中,新能源整车板块(包含蔚来、特斯拉、比亚迪),全年涨幅801%,可谓演绎“史诗级”行情。

新能源零部件板块(包含三花智控、银轮股份、克来电机、奥特佳、拓普集团、新泉股份、均胜电子、华域汽车)一年内收涨115%,动力电池指数(884963.WI)全年涨幅为124%,锂矿指数(884785.WI)全年涨幅达94%,同期沪深300涨幅27%。

我们认为,新能源车产业链在股市的亮眼表现是受到行业基本面反转,和投资情绪、流动性共振下的结果。其中,新能源整车板块启动始于四月全球市场流动性危机结束之后,蔚来困境反转和特斯拉估值上冲贡献大部分受益。零部件和动力电池中上游板块的表现则始于年中新能源汽车销量持续超预期后,带来的基本面和情绪共振。

图表: 2020年新能源汽车产业链各板块表现

注:新能源整车板块包含:蔚来NIO.N、特斯拉TSLA.O、比亚迪003594.SZ,等权;新能源零部件板块包含:三花智控002050.SZ、银轮股份002126.SZ、克来电机603960.SH、奥特佳002239.SZ、拓普集团601689.SH、新泉股份603179.SH、均胜电子600699.SH、华域汽车600714.SH,等权;指数采用万得编制指数

资料来源:万得资讯,中金公司研究部

图表: 2020年新能源汽车产业链重点个股表现

资料来源:万得资讯,中金公司研究部

2021展望:优质供给继续成为主驱动力,智能车与电动车加速融合

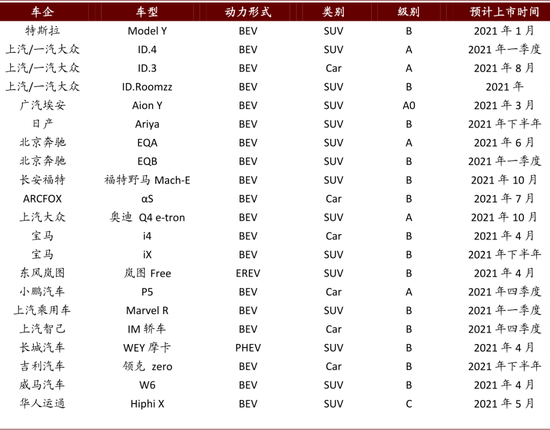

新老车企齐头并进,2021继续成为新车供给大年。2021年,多家车企众多新能源新车型将陆续上市,形成了自主和外资车企、新老车企齐头并进局面。以特斯拉Model Y为代表在2021年元旦打响“第一枪”,小鹏、威马、华人运通等新兴车企计划在2021年加速发展,推出新车以丰富车型阵容和市场覆盖度。上汽、吉利、长城等头部自主车企同样动作积极,多家车企成立单独电动车子公司和品牌,以期在智能电动车新时代轻装上阵,以体验更的产品、更高端的品牌、更敏捷的体系占得先机,推出的车型包括上汽智己IM、吉利领克Zero、长城WEY摩卡、广汽埃安Aion Y、北汽极狐αS、东风岚图Free等。而传统外资车企面向新能源的“转身”初显成效,大众ID系列、奔驰EQ系列、宝马i系列也均将在2021年上市,为消费者带来更多选择。

图表: 2021年重点新能源新车型

资料来源:汽车之家,IHS,中金公司研究部

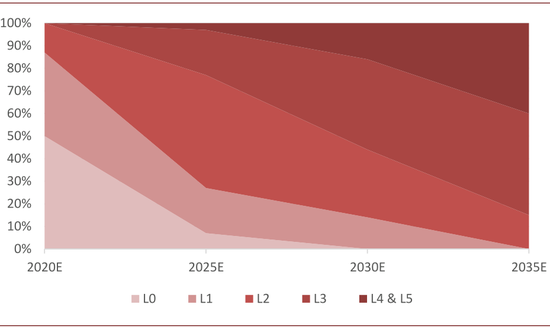

智能车与电动车加速融合,高级别自动驾驶将在新能源车型上率先落地。汽车动力形式从传统燃油向电力转换的过程中,汽车动力系统和硬件平台经历着行业数十年来最大的结构改造。与此同时,人工智能、互联网等新兴科技行业在今年崛起,将对汽车智能化带来赋能。从宏观视角看,能源革命和科技革命的同时推进,并在汽车产业交汇。在产业变革、商业竞争的多重压力下,智能车与电动车加速融合,Smart EV(智能电动车)将成为主导未来行业的核心产品,并使得高级别自动驾驶将在新能源车型上率先落地。

汽车智能化提速,硬件先行。当前,智能驾驶的概念日益深入终端消费者心智,封闭式道路自动巡航实现落地,高级别自动驾驶在技术端也在突破前夕,有望率先在特定场景于近年落地。2021年1月蔚来汽车发布自动驾驶NAD(Nio Autonomous Driving)系统。将可以逐步实现在高速、城区、泊车、加电等场景下的点到点自动驾驶。感知层,Aquila超感系统配备了33个高性能感知硬件,且行业领先搭载激光雷达。计算层面,超算平台Adam配备四颗NVIDIA Orin芯片,算力高达1,016Tops。公司介绍,NAD的硬件系统将在最新车型ET7上得到标配。我们认为,蔚来ET7将成为“号手”,吹响新一轮汽车智能硬件竞赛。

图表: 各级别自动驾驶渗透率预测

资料来源:《技术路线图2.0》,中金公司研究部

预测2021年中国新能源乘用车销量超180万辆,新能源汽车销量超200万辆。我们认为新能源车市的向上势头将继续延伸到2021年,如前文所述,其中优质车型上市是主要驱动力。量化来看,贡献对2021年新能源乘用车销量边际贡献较大的有:特斯拉Model Y国产,预计贡献20万辆增量;五菱mini EV等代步车型继续热销,预计贡献20万辆增量;比亚迪汉、造车新势力等热销车型预计贡献增量10万辆以上;大众MEB量产,预计贡献10万辆增量。此外,全球疫情消退下,新能源商用车需求有望同步转暖。

图表: 中国新能源汽车销量与渗透率(含预测)

资料来源:中汽协,中金公司研究部

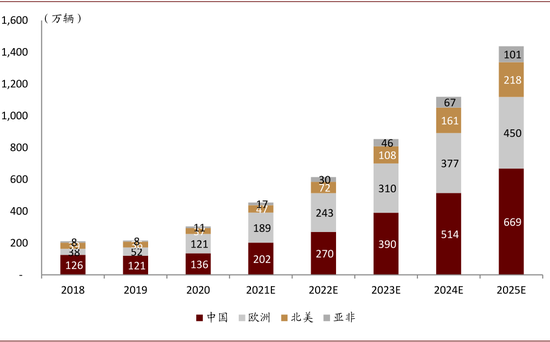

图表: 全球新能源汽车销量与预测

资料来源:中汽协,Marklines,中金公司研究部

文章来源

本文摘自:2021年3月2日已经发布的《2020先抑后扬;2021智能加速》

分析员 常 菁 SAC 执业证书编号:S0080518110003 SFC CE Ref:BMX565

分析员 邓 学 SAC 执业证书编号:S0080521010008

法律声明

向上滑动参见完整法律声明及二维码

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国