炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

利好配合解禁,机构借机狂抛,绿的谐波狂割韭菜

来源:富凯财经

前脚暴涨18%,后脚暴跌17%,绿的谐波短期难改向下趋势。

作者|川扇假

排版|十 一

去年8月上市的绿的谐波近期发布了首份年报预告,公司营收、净利润、扣非净利润均实现同比增长。然而随着年报预告发布,绿的谐波股票却从18%的涨幅变为17%的跌幅,大幅震荡下,机构纷纷跑路。

原来绿的谐波打了一手信息披露好牌,年报预告搭配限售股解禁,这波微操作打蒙了不少散户投资者。

机构吹捧挡不住限售股抛压

绿的谐波总股本1.2亿股,总市值127.64亿元,但流通股只有2890万股,流通值为30.72亿元。作为一个小盘股,面对限售股解禁很容易产生股价波动,在3月1日绿的谐波有135.7万限售股解禁,占公司总股本的1.12%。

虽然限售股解禁数量不高,但此次限售股是公司IPO时,针对机构投资者的网下配售限售股,因此具有明显的机构趋势属性,也造成了多空机构的博弈,而结果就是绿的谐波狂跌17.82%。

3月1日龙虎榜数据显示,买卖前五位占总成交比例的64.43%,其中买入占比为22.43%,卖出占比41%。

有意思的是,买一、卖三均为中国国际金融上海黄浦区湖滨路证券营业部,该营业部买入2160.37万元,卖出1207.72万元,净买额为952.65万元。买二和卖一也是同一个外资机构席位,瑞银证券上海花园石桥路营业部,买入1971万元,卖出9402万元,净卖额为7431万元,机构席位激烈博弈直接影响了绿的谐波的股价走势。

而就在限售股解禁之前,有不少券商吹捧绿的谐波,如国泰君安给出增持评级,认为公司全球市场份额超6%,仅次于哈默纳科(HDS),但毛利率、净利率均大幅超越HDS,随着绿的谐波机床转台等新产品不断推出,未来精密传动市场也不亚于工业机器人发展,给予公司目标价183元/股。华金证券认为绿的谐波的下游客户包括多家国外知名企业,已逐步打开欧洲市场,国产替代有望推动公司业绩快速增长,公司长期成长可期。

倒是中信建投研报中相对中性,提示了公司2020年业绩预告的营业收入15.98%增长,低于此前28.5%预期。但也认为绿的谐波扣非后净利率不应该低于对标企业哈默纳科,将长期保持在20%以上。

虽然有一众机构的看好,但也没有能够阻止限售股解禁的机构们落袋为安。而且从股价走势上可以看到,绿的谐波在1月21日股价达到178.7元/股的高位后,就开始一路震荡下行,目前股价在百元附近徘徊,跌幅约40%。

目前绿的谐波市盈率在150倍左右,虽然科创板市盈率普遍偏高,但数据显示,绿的谐波的市盈率已经杀入了科创板市盈率前20高,因此在业绩预告不及预期,限售股解禁双重打击下,股价无法扭转掉头向下趋势。

四季度业绩下滑引发担忧

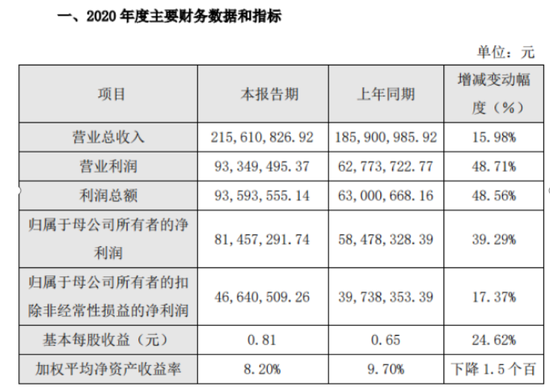

绿的谐波2020年度业绩快报显示,2020年公司实现营业总收入2.16亿元,较上年增长15.98%;归属于上市公司股东的净利润8145.73万元,较上年增长39.29%;归属于母公司所有者的扣除非经常性损益的净利润4664.05万元;基本每股收益0.81元。

虽然从数据来看,绿的谐波2020年业绩增长明显,各项数据增长都不错,但仔细一算四季度,绿的谐波在2020年四季度归母净利润为1798万,同比下降10.94%、环比三季度下降38.9%,最终导致公司全年营收增速低于市场预期。

联想到绿的谐波在去年三季度刚刚上市,而随后业绩就开始下滑,隐隐有“见光死”的兆头。对于四季度业绩下滑,中信建投认为可能是公司四季度获得的政府补助减少,以及新增产能在四季度入表,固定资产折旧同环比增加。

不论是短期影响还是长期一蹶不振,绿的谐波的业绩隐忧也暴露出来,那就是主业单一,需要依靠政府资金补血。

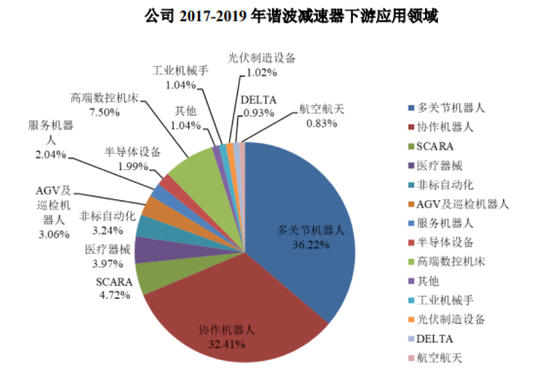

绿的谐波产品包括谐波减速器、机电一体化执行器,是工业互联网零部件中重要的一环。从2017-2019年绿的谐波主营业务收入来看,谐波减速器均占据7成以上,因为主营产品过于集中,所以不利于公司规避其业绩波动。

绿的谐波一直对标日本企业哈默纳科,该公司是谐波减速器的全球龙头,与另一家公司纳博特斯克一同,占据了全球工业机器人减速器市场70%左右的份额。绿的谐波也表示,在经营规模以及技术积累方面,与哈默纳科等国际竞争对手相比仍有一定差距。

由于国际主流工业机器人厂商与哈默纳科等企业合作长达数十年,采购规模较大,规模效应明显,因此绿的谐波的海外市场开拓要直面国际巨头的竞争。相对而言,国产替代的机会才是绿的谐波推动公司业绩快速增长的期望点,如果募投项目顺利,公司的产能将从现有的10万台大幅提升到近60万台。

虽然国内制造业企业机器人替代是大势所趋,而且工业机器人核心零部件长期需求旺盛,但智能制造的市场需求,是否能充分消化绿的谐波的新增产能,没有一份研报敢打保票。而且近年来绿的谐波的存货呈现不断增长态势,2017-2019年公司存货账面价值分别占流动资产的比例为32.87%、27.26%和30.25%。

一方面存货余额较高占用了大量运营资金,另一方面募投项目将带来更多新增产能,机器人赛道前景虽然广阔,但细化到绿的谐波所在的减速器领域,就面临巨头拦道,市场增速缓慢的尴尬境遇。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国