下载新浪财经APP,了解全球实时汇率

来源:五矿经易微服务

分析师:丁易川

节日期间,受到美国农业部3月供需报告对于全球棉花消费上调以及种植面积预期下调的利好提振,ICE美棉收出连阳,盘面价格直指18年创下的前高94.25美分/磅。节后国内郑棉的价格同样在美棉的带动下以及宏观流动性宽松,市场资金加速流入的多头氛围中一路冲高。截止2月23日,主力合约盘终报收16355元/吨,较年初累计上涨4.07%。对于盘面的大幅拉涨,现货棉花、棉纱的价格也相应与之跟涨。由于今年业界普遍看好下游棉纺织业消费需求的复苏,加之部分企业受到不返乡政策的限制,开工负荷下降幅度要低于往年同期,节后各纺企对于原料的补库需求易带动棉花价格进一步走强。

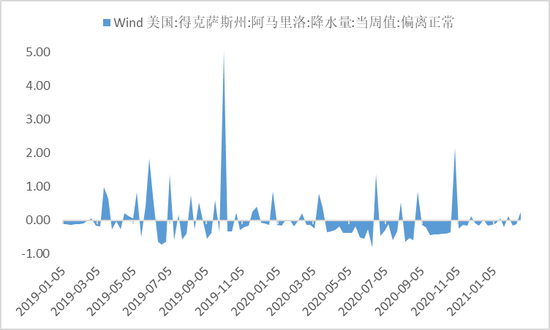

图1:美国德克萨斯州降水偏离值(英寸)

图1:美国德克萨斯州降水偏离值(英寸)站在当下的时间点,我们需要关注的重心在于新一年度棉花的种植问题。对于北半球的棉花主产国,其棉花播种的主要时期集中在每年的4、5月份,意味着未来几个月是种植期天气炒作的时间窗口。美国的主要棉花种植区德州主产区自2020年以来降水量较往年偏少,土壤整体墒情略为干旱。倘若在随后的几个月内德州的降水情况没有出现明显的好转,可能会导致美棉弃种率的增加。再加上近期德州中南部各地正遭遇百年一遇的低温暴雪,无疑更是对棉农的种植信心造成了不小打击。这也使得不少业内人士对于新年度美棉的产量抱有一定的悲观预期。

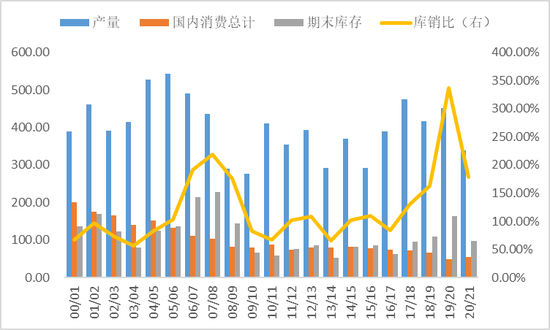

图2:美棉供需平衡表

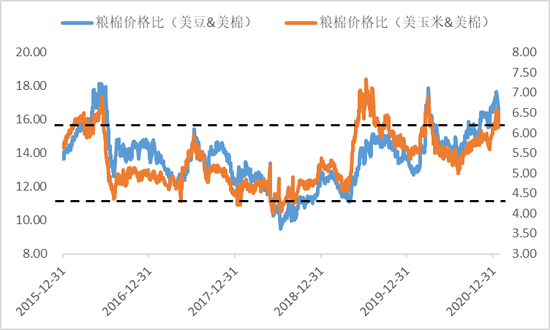

图2:美棉供需平衡表 图3:全球粮棉价格比(美豆&美棉、美玉米&美棉)

图3:全球粮棉价格比(美豆&美棉、美玉米&美棉)根据USDA最新的供需报告反映,20/21年度美棉的产量预估在339万吨,较去年同期下降24.9%,而这个产量即便是放在历史上都处在偏低的位置。

事实上对于美国的农户来说,美棉的价格近些年来都并不十分具有吸引力。相较于美豆、美玉米等粮食作物价格的强势上涨,种植美棉所带来的经济效益明显要低不少。不论是全球粮棉的价格比还是面积比均揭示了这一规律。目前的美豆和美棉的面积比大约在3.9左右,处在历史中枢水平之上,且上升势头仍在延续,反映了农户对于种植棉花作物的意愿要相对偏低一些。这也进一步佐证了新年度美棉存在一定的减产预期。

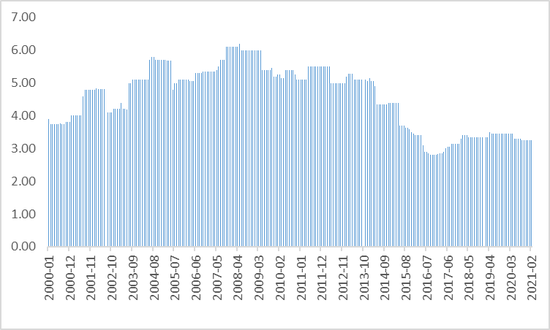

我国的棉花的消费结构中有75%来源于国内自产,其余的25%依靠进口。自2014年以来,由于国家农业耕地政策的调整,我国的棉花种植面积呈现出逐年趋降的态势。过去5年间棉花的播种面积保持在300万公顷上下窄幅波动。但得益于近些年较好的天气状况和政府田间管理,优秀的单产使得我国棉花的总产量不降反增。20/21年预计国内棉花产量658万吨,同比去年小幅增长6.3%。

图4:中国棉花播种面积(百万公顷)

2021年2月21日中央一号文件正式公布,在落实“三农”工作方面进一步制定和完善了指导方针。

文件指出:1、我国要坚决守住18亿亩的耕地红线,并明确提出耕地利用优先序,其中永久基本农田重点用于粮食特别是口粮生产,一般耕地主要用于粮食和棉、油、糖、蔬菜等农产品及饲草饲料生产。根据机构调研结果显示,2020年中国棉花的意向种植面积大约在4550万亩,低于预定的目标值5000万亩。由于永久性的基本农田主要用于进行粮食生产,因此预计在十四五规划期间,仅棉花这一块的种植面积不会出现明显的增长。

2、我国要提升粮食和重要农产品的供给保障能力。新疆作为我国的主要棉花生产区,继续稳定棉花的播种面积,提高单产水平。在十四五期间将新疆棉花的总产量稳定在450万吨以上(对应2020年新疆棉占比全国产量的87.3%来估算,十四五期间全国棉花预计年产量在515万吨),而对于新疆棉的补贴也将维持在18600元/吨的目标价格不变。预计后续几年新疆地区仍是棉花生产加工的主基地,我国整体的棉花产量大致保持稳中趋降的态势。

3、我国要坚决打好种业翻身仗,加强农业种质资源的开发利用,对育种基础性研究以及重点育种项目给予长期稳定支持。2020年国内的新疆棉普遍遇到了质量下滑的问题,28-32mm高品级的棉花占比偏低。究其原因在于棉农过分追求产量衣分,导致棉花的纤维长度和强力有所下降。因此后期新疆棉农势必在保证棉花供应量的同时,将生产的重心适当向棉花的品质品级倾斜。

对于此次一号文件的颁发,市场预计未来十四五规划期间棉花的种植面积料不会出现明显的增长,产量也将保持稳中趋降的态势。在产量维稳的前提下,全球棉纺服装的消费需求在经历疫情打击后逐步回归正规,这对于未来我国棉花的价格长期构成利多。

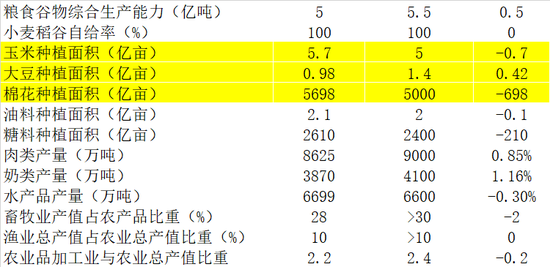

表1:“十三五”农业文件重要指标

总体而言,近期国内外宏观金融环境持续向好,通胀预期升温带来大量投机资金涌入市场。棉花作为基本面相对偏乐观的大宗商品,较容易受到多头资金的关注。新年度棉花主产区普遍存在减产预期,十四五规划文件对未来粮棉种植的定调对棉花的价格长期构成利多。叠加下游棉纺织业行情火爆,棉纱订单充足,纺企节前维持的低库存在节后陆续开始补库。据统计海外本年度的纺织服装需求预计将增长近15%,终端消费复苏的大环境下产业链各环节所带来的需求潜力巨大。因此长期看棉花应偏多头配置。短期受到国储收储未能开展所带来的利空以及价格上涨过于迅速带来的套保压力,盘面仍有反复可能,建议谨慎操作。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国