热点栏目

热点栏目来源:方正中期期货有限公司

摘要:

受伦锡大跌拖累,沪锡大幅低开,日内则延续夜盘跌势,尾盘跌3.6%至17.7万元,结算价为17.63万元;收于17.5万关键阻力位的上方,现有企稳的迹象,故当前不适合做空,如果行情企稳可以试多。伦锡方面,伦锡大跌8%之后,有企稳迹象,本轮下跌趋势或接近尾声,待行情企稳则会逐步转向。内外联动分析方面,通过测算2.4万的伦锡对应的到岸价格为19万元,2.3万则内对应的到岸价格为18.3万元,内盘依然弱于外盘。库存方面,沪锡库存再度增加632吨至8186吨,而伦锡库存亦出现累库迹象,累库现象使得锡价承压。库存增加使得锡价承压,但是不是大跌的原因,当前并无基本面的变化,依然是快速上涨后的回调,只能解释为技术面的调整,基本到了核心位置,再度大幅下跌的可能性非常小。基本面方面没有明显变化,供需矛盾依然没有解决,国内市场上现货供应比较紧张,缅甸锡矿供应和品位都偏弱,需求预期继续增强,供需矛盾将继续提振锡价。宏观方面,全球经济复苏将会加速,叠加欧美等经济体经济宽松力度依旧,宏观面的利好因素依然存在。故基本面和宏观面依然支撑着沪锡,持续大幅下跌的可能性小,波动性会比较大,依然可看待为对于急涨速度的调整,下方强阻力位17.5万,企稳则考虑建多单,空单应该考虑止盈离场,有色板块有企稳的迹象,不建议做空。建议多单逐步介入,防止价格震荡中的继续下跌。

正文

受伦锡拖累,沪锡价格亦大幅下跌

受伦锡大跌拖累,沪锡3月1日夜盘大幅低开(以17.1万的低价开盘),随后小幅走强收窄跌幅,日内则延续夜盘跌势,尾盘跌3.6%至17.7万元,结算价为17.63万元;收于17.5万关键阻力位的上方。受美元指数反弹和市场情绪转变影响,以铜为代表的有色板块开启一轮调整回落趋势,沪锡亦高位大幅回落,从19.5万的高位回落至17.7万,跌幅达到9.2%,最高达到10%以上,大幅收窄春节过后的涨幅。当前并无基本面的变化,依然是快速上涨后的回调,只能解释为技术面的调整,基本到了核心位置,再度大幅下跌的可能性非常小,故锡市整体重心上移的趋势仍未发生改变,仍将继续延续。

显性库存累库对锡价不利

国内最新显性库存数据来看,截止至2021年3月2日,上海期货交易所锡库存为8186吨,较上一周增加632吨;从季节性角度分析,当前库存较近五年相比维持在较高水平。沪锡价格大幅增加,锡冶炼厂利润增加,故增加仓单注册保证当前利润,故库存再度增加,增幅较大,累库现象依然持续,说明部分锡现货商认为当前锡价处于高位,利润可观,注册仓单大幅增加锁定利润,隐形库存亦逐步显性化,亦说明当前的现货供应有所增加,这样对于锡价会形成一定的利空。海外最新显性库存数据来看,截止至2021年3月1日,LME锡库存为1,745吨,较上一交易日增加15,注销仓单占比为26.07%。从季节性角度分析,当前库存较近五年相比维持在较低水平,伦锡库存去库基本结束,随着产能的逐步恢复和锡价的大幅上涨,隐形库存亦逐步显性化,伦锡库存亦进入累库阶段。锡市显性库存因价格和隐性库存显性化而进入累库阶段,对锡价形成利空;故库存对锡价的影响需要重点关注。

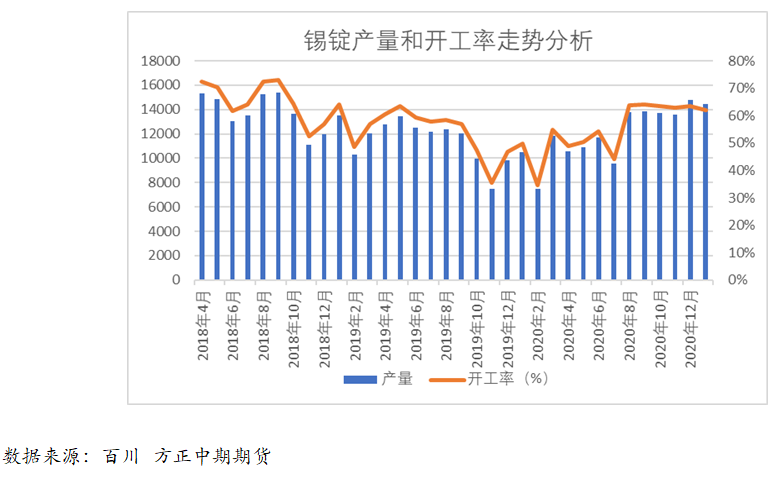

锡产量小幅回落,供需缺口仍存

百川资讯调研17家企业产能后,公布1月产量和开工率数据,因春节假期淡季影响,2020年12月份17家样本企业国内精锡产量总计14466吨,环比小幅回落2.3%,淡季影响依然相对较小;同比增幅37.9%,该涨幅小于12月份的49.92%,主要原因在于2020年的春节前备货导致的基数偏高所致。2020年1-12月国内生产精锡总计142457吨,同比去年增加3831吨,增幅2.76%。企业开工率方面,虽然1月春节淡季,但是企业开工率依然维持在62.11%的高位,回落幅度不大,亦说明锡淡季需求强劲,使得冶炼企业春节依然开工满足下游需求。

1月国内精炼锡产量回落相对较小,春节淡季不淡的现象明显,说明下游需求相对较强,对于锡价形成较强的支撑。当前,疫情风险逐步消退,全球经济复苏将会加速,叠加欧美等经济体经济宽松力度依旧,美元弱势以及贸易趋势有所缓和等宏观面的利好因素依然存在,电子产业链将会迎来强劲复苏,有色产业链表现强劲,锡产量将会跟随需求的强劲而表现强劲,故接下来锡产量将会继续增加,以满足下游需求。二月份则会因为春节假期继续回落,三月份开始,锡产量将会再度增加,但是其增量依然难以弥补供需缺口。

锡表观消费量现值和预期均强劲对锡价形成提振

欧美日的疫情进展对锡价的影响较为显著,主要在于美德日韩均为精炼锡的重要消费国,而中国精炼锡的消费亦作为美欧日电子产业链的中间环节,故从锡需求来看,美欧日韩的情况至关重要。新冠肺炎疫情在美欧日韩的持续蔓延和经济衰退预期从供需两端拖累电子产业链和半导体产业链,从需求端拖累3C家电产业,进而降低锡需求,拖累沪锡。只要欧美日等国疫情确定出现拐点,需求将会支撑沪锡持续的修复性上涨。2月份以来,全球疫情出现明显好转趋势,疫苗接种速度亦加快,叠加全球量化宽松政策仍在持续,全球电子产业链的强势复苏预期对与锡价形成提振。

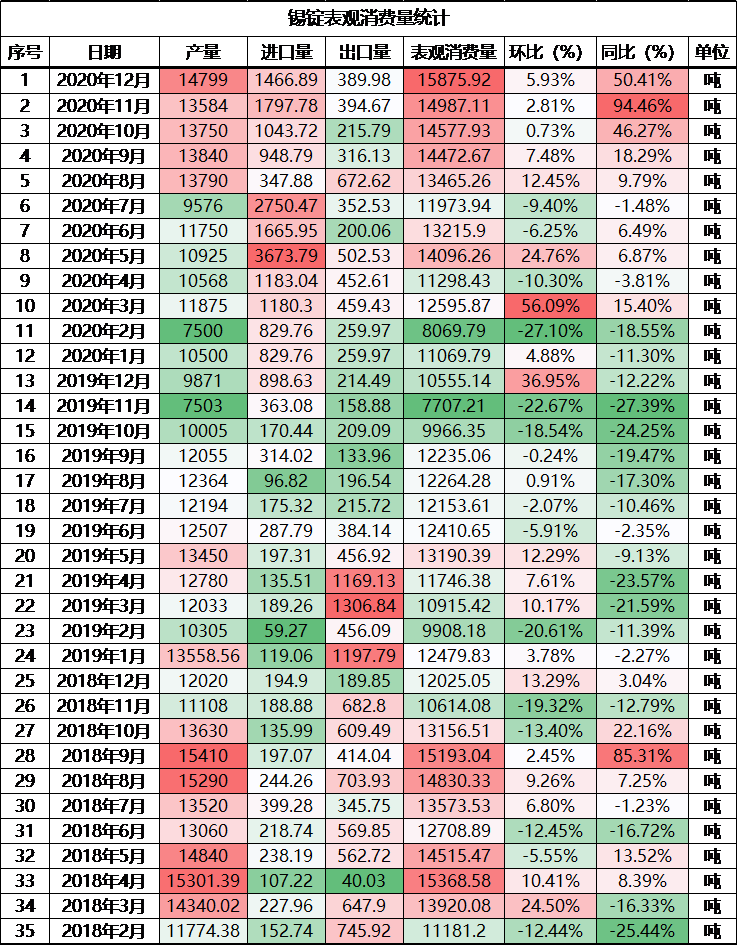

锡锭表观消费方面,2020年下半年,锡锭表观消费量因为强劲需求而持续大涨,12月锡锭表观消费量再度上涨至接近1.6万吨,刷新近三年的最高消费量。表观需求的强劲说明锡需求依然强劲,对于锡价则会形成较强的提振作用。2021年,随着疫情风险的逐步消退,经济持续复苏带动下,锡锭表观消费量依然会偏强,整体会强于2019年和2020年表现;2022年开始开始,锡锭表观消费量则将会继续走弱。

数据来源:百川方正中期期货

沪锡企稳后将会迎来配置机会

沪锡夜盘大幅低开(以17.1万的低价开盘),随后小幅走强收窄跌幅,日内则延续夜盘跌势,尾盘跌3.6%至17.7万元,结算价为17.63万元;收于17.5万关键阻力位的上方,现有企稳的迹象,故当前不适合做空,如果行情企稳可以试多。伦锡方面,继大跌8%之后,本轮下跌趋势或接近尾声,待行情企稳则会逐步转向。内外联动分析方面,通过测算2.4万的伦锡对应的到岸价格为19万元,2.3万则内对应的到岸价格为18.3万元,内盘依然弱于外盘。库存方面,沪锡库存再度增加632吨至8186吨,而伦锡库存亦出现累库迹象,累库现象使得锡价承压。库存增加使得锡价承压,但是不是大跌的原因,当前并无基本面的变化,依然是快速上涨后的回调,只能解释为技术面的调整,基本到了核心位置,再度大幅下跌的可能性非常小。基本面方面没有明显变化,供需矛盾依然没有解决,国内市场上现货供应比较紧张,缅甸锡矿供应和品位都偏弱,需求预期继续增强,供需矛盾将继续提振锡价。宏观方面,全球经济复苏将会加速,叠加欧美等经济体经济宽松力度依旧,宏观面的利好因素依然存在。故基本面和宏观面依然支撑着沪锡,持续大幅下跌的可能性小,波动性会比较大,依然可看待为对于急涨速度的调整,下方强阻力位17.5万,企稳则考虑建多单,空单应该考虑止盈离场,有色板块有企稳的迹象,不建议做空。建议多单逐步介入,防止价格震荡中的继续下跌。

对锡产业链企业建议

在宏观和供需基本面的影响下,沪锡价格仍易涨难跌;对于锡上游企业而言,建议按照市场需求出货,可以适当加大囤货力度,期货市场更多需要关注的是长线卖保的点位,以近期经济复苏和复工复产预期来看,3月份,我们认为19.5万元/吨以上的位置就是不错的卖保点位。

对于锡中游加工/贸易企业,锡价仍有上涨空间,我们认为当下这个环境应该按需采购,价格回调时,在期货市场上进行买入期货锁定成本,17.5万元以下均是买入的合适点位。对于中游加工企业,在价格位于19.5万元/吨以上就考虑对存货进行卖出保值管理,防范锡价下跌的可能性。对于贸易企业,应该在17.5万下方时加大采购量,在19.5元上方时清仓,同时针对库存或者下游订单,增加期货市场的对冲配置,不建议进行期现套利操作。

对于锡下游企业,虽然当前价格已经处于相对高位,当时仍有上涨空间,现货市场可以加大采购量;在期货市场上,应该逢低买入,18万元下方均是较好的买入点,在17.5万下方时加大采购量,锁定采购成本。要重点关注疫苗的接种进展和分配方式,欧美等经济体的复苏进展、美元指数的走势、美联储的货币政策动向以及有色板块的整体走势,若这些条件有利,则买保的点位可以适当放高一点,若相对不利,买保的点位应该放低点。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国