原标题:二级债基的“财富档案”

来源:郁言债市

摘 要

春节后全球股票市场风声鹤唳,A股市场调整也悄然而至,作为收益稳健的“固收+”产品应声崛起。二级债基作为“固收+”基金的旗舰产品,近些年颇受投资者青睐。高效布局优质二级债基,必须首先掌握二级债基的“财富档案”。

二级债基市场全貌:二级债基属于主动投资债券型基金,在纯债资产配置基础上可适当参与二级市场股票买卖和一级市场“打新”。根据2020年四季报披露,二级债基总计有341只,总规模达5008.69亿元,其中有10只规模超100亿元。2021年至今新成立22只,总规模为383.50亿元。

二级债基整体业绩与权益配置风格:二级债基业绩与股票市场行情相关性较强。二级债基具有较高收益弹性和抗风险能力,具有攻守兼备的优势。面对历史上重复上演的“股债跷跷板”效应,二级债基通过股债混合持仓平衡收益与波动。

股票持仓对二级债基个基业绩有显著影响。二级债基中股票持仓占比越高,受A股行情波动影响越显著,业绩差异越大。整体来看二级债基的收益、波动、风险调整收益持续性较强。

近年业绩排名靠前的基金经理,均股票资产持仓高位。重仓股持股分析方面,业绩表现良好的二级债基极为青睐白马蓝筹股,行业细分上高配科技股、白酒股和银行券商股;市值-风格方面,业绩表现良好的二级债基基金经理高配大盘股,风格类型配置较均衡,整体上大盘平衡与大盘成长型基金经理占主导。

二级债基业绩归因:综合运用基金净值模拟法与资产配置模拟法进行业绩分解,我们发现2018年以来,二级债基债券部分收益率紧跟债券大盘走势,股票部分收益率大幅领先于股票综指。

基于债券市场业绩归因模型,我们发现近三年业绩排名靠前二级债基,具有较强久期管理能力和可转债管理能力,而在择时能力、信用债管理能力和违约风险管理能力之间存在分化。基于股票市场业绩归因模型,近三年业绩排名靠前的二级债基基金经理,股票择时能力较强,整体股票业绩紧跟大盘走势,偏爱价值型股票,股票业绩持续性较强。

风险提示:定量分析过程存在偏差,本报告结果仅供参考;基于过往业绩表现进行量化分析,不预示未来业绩表现。

1、二级债基市场全貌

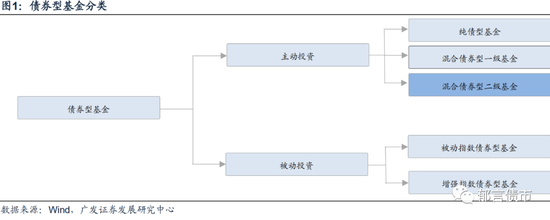

(一)二级债基定义

混合债券型二级基金,简称“二级债基”,属于主动投资债券型基金,是指主要投资于包括国内依法公开发行、上市的国债、金融债、企业(公司)债(包括可转债)、回购等固定收益类金融工具,适当参与二级市场股票买卖和一级市场“打新”的开放式基金。

二级债基属于中低风险证券投资基金,在保证不低于80%债券资产持仓的基础上,可进行股票资产配置,能在保证稳健收益的基础上提供向上收益弹性,具有攻守兼备的优势。

(二)二级债基市场收益特征

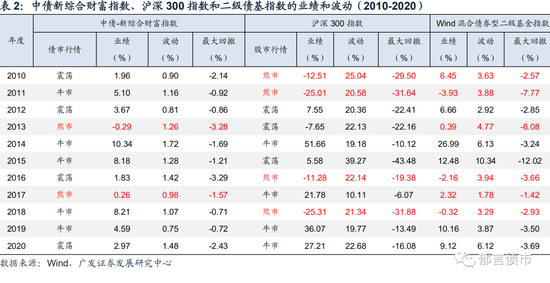

由于各类主动投资债券型基金的资产配置不同,纯债基金、一级债基和二级债基的业绩表现和风险水平有所差异。综合业绩和风险分析,二级债基能在保证较高向上收益弹性的基础上控制回撤风险,近年来表现优异。

从业绩来看,2012年后二级债基的收益一路领跑于其它主动投资债券型基金。2020年二级债基收益率平均数达21.76%,远超一级债基与纯债基金;2020年夏普比率平均值为0.10,风险调整收益领先于一级债基。

从风险来看,抛开2015年受权益市场“过山车”式暴涨暴跌的影响,近十年二级债基的最大回撤与其它主动投资债券型基金的回撤风险走势接近。

(三)二级债基市场迎来飞跃式发展

1.二级债基规模

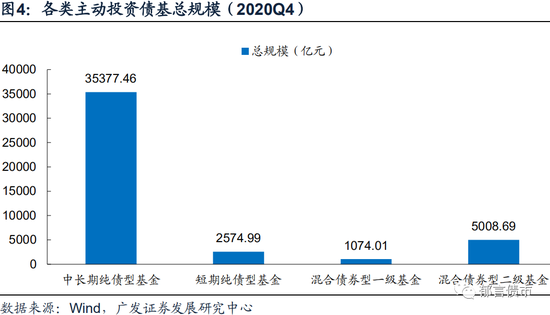

三类主动投资债券型基金中,二级债基的规模仅次于纯债基金。根据2020年四季报披露,二级债基总计有341只,总规模为5008.69亿元,规模超10亿元的二级债基有95只,其中有10只规模超100亿元。2021年至今,新成立二级债基22只,总规模为383.50亿元。

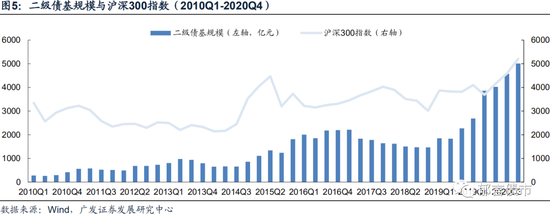

2010年以来,二级债基总规模呈现逐步攀升的趋势,到2020年第四季度总规模达5008.69亿元,较2010年第一季度增长16倍。二级债基规模与沪深300指数的相关系数为0.87,高斯混合模型(GMM)计算的t值为76.77,这表明二级债基的规模与A股行情走势具有极其显著的正相关性。权益市场行情成为影响二级债基发展的重要因素。2019年底以来,二级债基规模的剧烈扩张,不仅受近一年基金行业整体规模和业绩“双丰收”的驱动影响,还得益于市场对“固收+”产品的追捧。

2.二级债基持有人户数

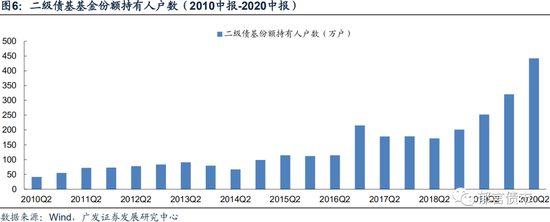

2020年中报披露,二级债基的持有人户数已达442万,较2010年Q2翻10番。其中较于2018年Q4披露的201.42万户,近年二级债基市场持有人数翻番仅用了一年半,可见近年二级债基备受投资者青睐。

2、二级债基整体业绩与权益配置风格

(一)结合股债行情评价二级债基整体收益弹性与抗风险能力

相比于与债券市场的相关性,二级债基的业绩与股票市场行情相关性更强。具体来看,二级债基业绩与沪深300指数业绩相关系数为0.81,利用高斯混合模型(GMM)计算的t值为13.97。在1%的显著性水平下,二级债基业绩与沪深300指数业绩具有显著的正相关性。而二级债基业绩与中债新综合财富指数相关系数为0.59,利用高斯混合模型(GMM)计算的t值为7.18。

追溯过去十年,“股债跷跷板”效应在股债行情中重复上演,而二级债基通过股债混合持仓,平衡收益与波动。既能享受A股牛市带来的红利,保持较高的收益率水准;又能通过债市的持仓抵御A股熊市和震荡市的下行压力。二级债基在稳住底盘的基础上,展露出强大的上行收益弹性,成为穿越股债牛熊的“固收+”旗舰基金产品,因此近些年受到市场的追捧。

(二)二级债基的业绩与股票相关资产配置

二级债基的可转债和股票等偏股型资产是其能穿越股债牛熊的“法宝”之一,也是在保证稳健收益基础上,提供超高向上收益弹性的“制胜关键”。因而,二级债基的业绩评价,需要重点关注偏股型资产的配置。

1.二级债基偏股型资产持仓

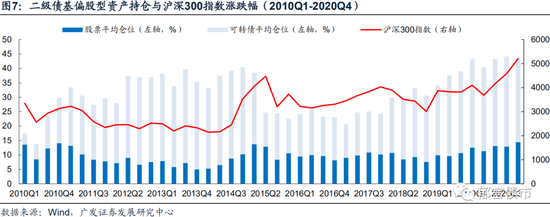

2015年之前,二级债基的偏股型资产维持在30%的水平上下波动。受2015年股灾影响,二级债基偏股型资产持仓下行。受2015年至2017年股票市场走熊与震荡行情影响,偏股型资产持仓维持低位,在25%水平上下波动。2018年至今,随着股票市场复苏趋牛,二级债基的偏股型资产逐渐回升。截止2020年底,二级债基的偏股性资产持仓已达43.53%。

在二级债基的偏股型资产持仓中,股票仓位与股票市场走势趋同。股票持仓占比与沪深300指数的相关系数为0.78,利用高斯混合模型(GMM)计算的t值为12.31。在1%的显著性水平下,二级债基股票持仓与沪深300指数业绩具有显著的正相关性。

2.二级债基股票持仓分类

根据二级债基的股票市值占基金资产净值比重,可将二级债基按照股票持仓进行分类:高仓位二级债基(股票市值占基金资产净值比重大于20%),中仓位二级债基(股票市值占基金资产净值比重10%-20%),低仓位二级债基(股票市值占基金资产净值比重小于10%)。

基金规模在10亿元以上的二级债基共95只:其中高仓位10只,过去三年平均收益率31.00%;中仓位65只,过去三年平均收益率30.66%;低仓位20只,过去三年平均收益率16.11%。

基金规模介于1-10亿之间的二级债基共131只:其中高仓位8只,过去三年平均收益率37.27%;中仓位93只,过去三年平均收益率24.70%;低仓位30只,过去三年平均收益率9.33%。

3.二级债基的股票持仓与业绩分析

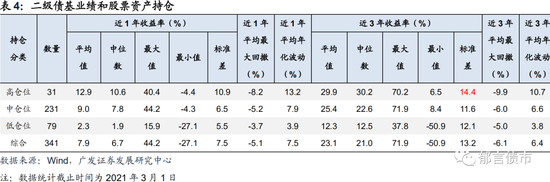

股票持仓占比对二级债基业绩有显著影响。(1)从收益率一阶矩来看,随着股票持仓提高,二级债基近1年和近3年的收益率平均值和中位数均逐步提升,近1年高仓位二级债基的收益率平均领先低仓位二级债基10.62%,近3年高仓位二级债基的收益率平均领先低仓位二级债基17.58%。

(2)从收益率二阶矩来看,随着股票持仓占比提高,二级债基近1年收益率的标准差呈现上升趋势。追溯到过去3年,高仓位二级债基的标准差最高,其次为低仓位二级债基,中仓位二级债基的近3年收益率标准差最小。这表明近些年二级债基中股票持仓占比越高,同一类型下的业绩差异越大,其中高仓位二级债基的基金业绩高度依赖于基金经理的择股择时能力。

(3)从最大回撤和年化波动率来看,随着股票资产持仓占比提高,二级债基近1年和近3年的最大回撤和年化波动率呈现上升趋势,这表明二级债基中股票资产占比越高,风险越大,受A股行情波动影响显著。

(三)二级债基的业绩持续性分析

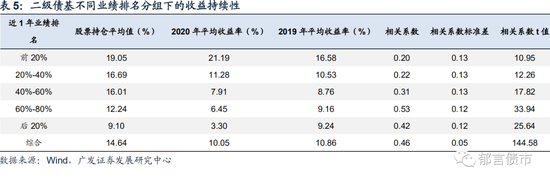

1.二级债基收益持续性分析

(1)整体上看,二级债基2020年与2019年收益相关系数为0.46,依据高斯混合模型(GMM)计算的相关系数t值为144.58,具有超高显著正相关性。这表明二级债基的整体收益持续性较强。

(2)业绩排名分组方面,二级债基近1年业绩排名越靠前,股票持仓占比越高,近1年业绩排名前20%的二级债基股票持仓高达19.05%,充分享受去年权益市场的收益弹性。依据高斯混合模型(GMM)计算的相关系数t值,所有业绩排名分组的2019年与2020年收益率均具有显著正相关性,业绩排名60%-80%的收益持续性最强。其中近1年业绩排名前20%的二级债基的2019年平均收益率也大幅领先其它分组,业绩持续性较强。

2.二级债基波动率持续性分析

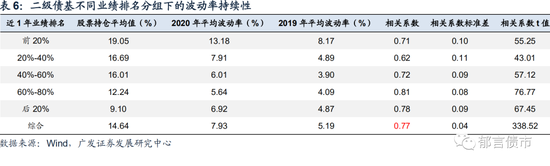

(1)整体上看,二级债基2020年与2019年波动率相关系数为0.77,依据高斯混合模型(GMM)计算的相关系数t值高达338.52,具有超高显著正相关性。这表明二级债基的整体波动率持续性强。

(2)业绩排名分组方面,2020年二级债基中业绩稳定性较好的为近1年业绩排名60%-80%分位,2019年二级债基中业绩稳定性较好的为近1年业绩排名40%-60%分位。依据高斯混合模型(GMM)计算的相关系数t值,所有业绩排名分组的2019年与2020年波动率均具有显著正相关性,业绩排名60%-80%的波动率持续性最强。其中近1年业绩排名前20%的二级债基由于重仓股票资产,受权益市场波动影响剧烈,2019年与2020年平均波动率均高于其它业绩分组,高收益高波动的特征显现。

3.二级债基风险调整收益持续性分析

衡量风险调整收益的核心指标为夏普比率。(1)整体上看,二级债基2020年与2019年夏普比率相关系数为0.38,依据高斯混合模型(GMM)计算的相关系数t值为112.78,具有显著正相关性。这表明二级债基的风险调整收益持续性较强。

(2)业绩排名分组方面,2020年二级债基中风险调整收益表现最优的为近1年业绩排名前20%分位,2019年二级债基中风险调整收益表现最优的为近1年业绩排名60%-80%分位。依据高斯混合模型(GMM)计算的相关系数t值,所有业绩排名分组的2019年与2020年夏普比率均具有显著正相关性。其中业绩排名前20%的夏普比率持续性最强,2020年与2019年夏普比率相关系数高达0.73,这表明业绩名列前茅的二级债基能够在保证稳定盈利基础上兼顾业绩可持续性。

(四)主要二级债基重仓持股分析

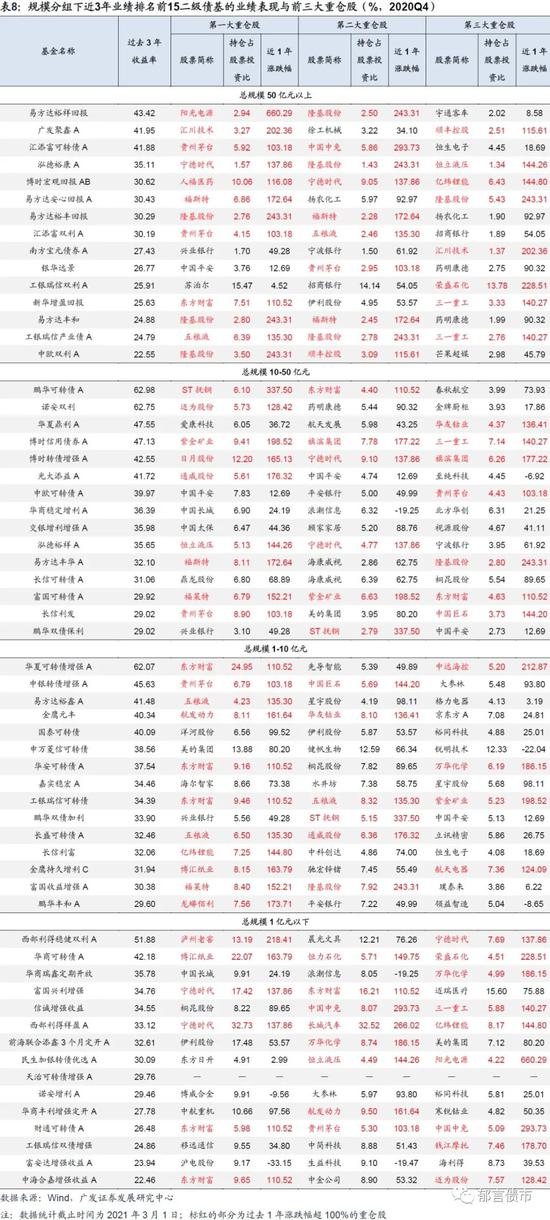

在进行二级债基重仓持股分析时我们依据基金规模进行分类。我们将二级债基分成四组:基金管理总规模50亿元以上、10-50亿元、1-10亿元和10亿元以下。表8列出了每个规模分组中近3年业绩排名前15名二级债基的前三大重仓持股情况。

二级债基的持仓集中度随着规模的增加而提高,其中规模1亿以下的二级债基前三大重仓股占股票投资总市值比平均为30.03%,其中规模50亿以上的二级债基前三大重仓股占股票投资总市值比平均为13.22%。

业绩排名靠前二级债基的前三大重仓股中,东方财富和隆基股份受到热捧,其中在业绩排名靠前的二级债基中东方财富的平均持仓高达8.21%。行业细分层面,二级债基的高配股票有以隆基股份、海康科技和宁德时代为代表的科技股,以贵州茅台和泸州老窖为代表的白酒股,以兴业银行和招商银行为代表的银行券商股。

(五)主要二级债基基金经理市值-风格分析

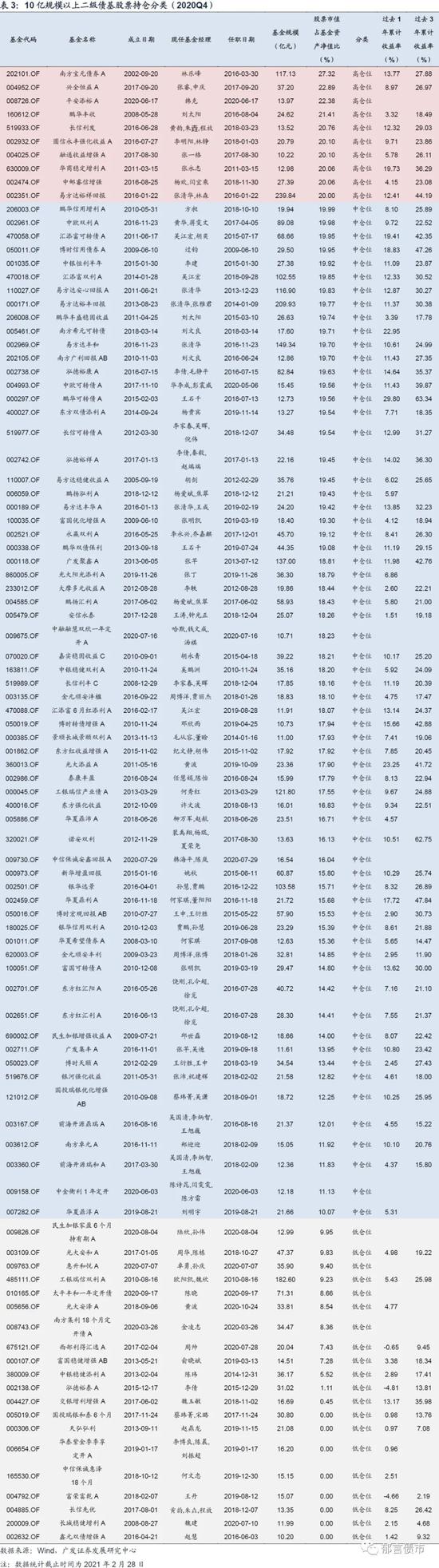

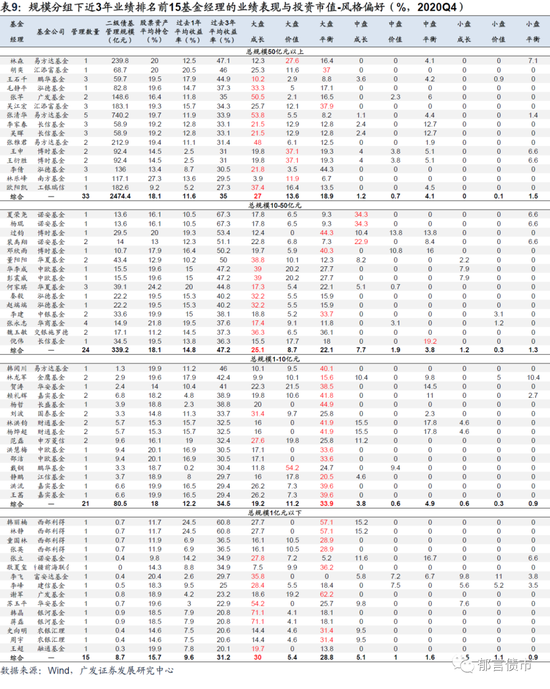

截止2020年第4季度,在339名二级债基基金经理中,二级债基管理规模超10亿的基金经理有124名,其中有33位基金经理的二级债基管理规模超50亿元。二级债基的风格与行业偏好分析均基于季报中披露的前十大重仓持股。

我们沿用传统的投资市值-风格分析:规模上,股票可根据流通股本的大小划分为大盘股、中盘股和小盘股;风格上,股票可根据账面市值比(Book-to-marketratio)由大到小划分为价值型、平衡型和成长型。因此通过规模和风格综合划分,证券指定日期下的市值-风格类型共有9种。

鉴于基金的管理难度会随着基金的规模的增大而提高,因此在进行基金经理投资市值-风格分析时需要依据管理基金规模进行分类。我们将二级债基基金经理分成四组:基金管理总规模50亿元以上、10-50亿元、1-10亿元和10亿元以下。表9列出了每个规模分组中近3年旗下基金业绩排名前15名的基金经理的投资市值-风格分析情况。

(1)整体上看,持仓集中度层面,基金管理规模越大,基金经理的持仓集中度越低。其中管理规模1亿以下的基金经理前十大重仓股占股票投资总市值比为75.33%,管理规模50亿以上的基金经理前十大重仓股占股票投资总市值比为66.86%。市值配置层面,业绩表现优异的基金经理均高配大盘股,其中总规模1亿元以下分组与1-10亿元分组中业绩靠前的基金经理大盘股持仓占比高达64.21%。风格偏好层面,业绩表现优异的基金经理风格类型配置较均衡,成长性型和平衡型配置比相对较高。综合来看,表中列出过去3年业绩优异的60位二级债基基金经理中,有27位投资风格偏好为大盘平衡型,24位为大盘成长型。

(2)总规模50亿元以上分组。市值配置层面,业绩排名靠前的基金经理高配大盘股,中小盘股配置均较低。风格偏好层面,业绩排名靠前的基金经理风格配置较均匀,其中成长型股票仓位较高,为28.15%。综合来看,近3年业绩排名前15的基金经理整体投资风格类型整体偏向于大盘成长型,其中属于大盘成长型的基金经理有8位。

(3)总规模10-50亿元分组。市值配置层面,业绩排名靠前的基金经理高配大盘股,其次为中盘股。风格偏好层面,业绩排名靠前的基金经理偏好成长型与平衡型,配置占比均超25%。综合来看,近3年业绩排名前15的基金经理整体投资风格类型整体偏向于大盘成长型,其中属于大盘成长型的基金经理有7位。

(4)总规模1-10亿元分组。市值配置层面,业绩排名靠前的基金经理高配大盘股,其次为中盘股。风格偏好层面,业绩排名靠前的基金经理高配平衡型风格股票,配置占比高达39.58%。综合来看,近3年业绩排名前15的基金经理整体投资风格类型整体偏向于大盘平衡型,其中属于大盘平衡型的基金经理有12位。

(5)总规模1亿元以下分组。市值配置层面,业绩排名靠前的基金经理高配大盘股,中小盘股配置均较低。风格偏好层面,业绩排名靠前的基金经理成长型风格持仓占比高达36.67%,平衡型股票仓位也达31.31%。综合来看近3年业绩排名前15的基金经理整体投资风格类型整体偏向于大盘成长型,其中属于大盘平衡型的基金经理有8位,属于大盘成长型的基金经理有7位。

3、二级债基业绩归因

(一)二级债基业绩分解

二级债基的主要配置的资产类型为债券和股票。由于债券资产和权益资产的业绩归因模型存在本质差异,因此在进行二级债基业绩归因时需要综合运用净值模拟法和资产配置模拟法将二级债基的业绩分解为债券资产收益与股票市场收益。

基金净值模拟法是指以基金成立至今的净值数据作为参考样本时间序列,运用常用随机过程模型对基金净值进行参数估计和随机模拟,以此预测基金未来的收益水平。其中常用的随机过程模型有几何布朗运动模型、跳扩散模型、Vasicek模型、CIR模型和NGARCH模型。我们在运用基金净值模拟法进行股债收益分解时,将综合运用以上五种主要模型,采用规范化均方误差(NormalizedMeanSquareError)作为衡量拟合误差的指标选择最优模型。

资产配置模拟法的主要步骤如下:首先,以重仓股期初与期末持仓平均值为权重,计算重仓股部分的日度持有收益率;然后,计算非重仓股的持仓比例,运用上证综指涨跌幅模拟非重仓股部分收益率;最后,将重仓股与非重仓股部分收益率根据持仓占比得到二级债基股票市场收益率,根据股债市值占基金资产净值比重与个基日度收益率分解出二级债基债券资产收益率。

我们综合运用基金净值模拟法和资产配置模拟法对二级债基2018年至今的业绩进行分解,最终的债券资产收益与股票市场收益取两种业绩分解方法的平均值。

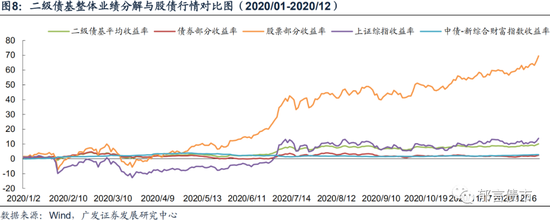

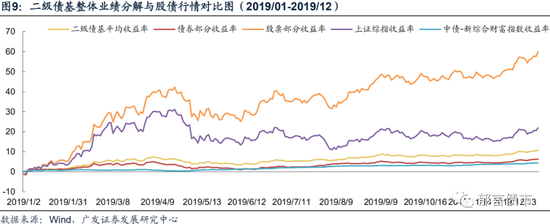

图8-9展示了2018-2020年三个年度二级债基整体业绩分解结果和股债行情对比(均为累计收益率)。(1)二级债基综合配置股票和债券资产,因此整体业绩介于上证综指与中债-新综合财富指数之间,同时受股债行情波动的影响。其中2018年受股票市场股灾影响,二级债基整体收益率地位波动;2019年与2020年二级债基整体收益平稳上行,兼具收益弹性与抗风险性(2)二级债基的债券部分收益率与中债-新综合指数涨跌幅接近,紧跟债券大盘走势;(3)二级债基的股票部分收益率紧随上证综指波动,但综合来看二级债基股票部分收益率遥遥领先于上证综指涨跌幅,由此体现出二级债基基金经理整体选股择时能力较强。

兼顾股票和债券市场成为二级债基基金经理必须具备的能力,过去的业绩分解也成为我们基于当前股债行情切换进行二级债基投资的重要标准。

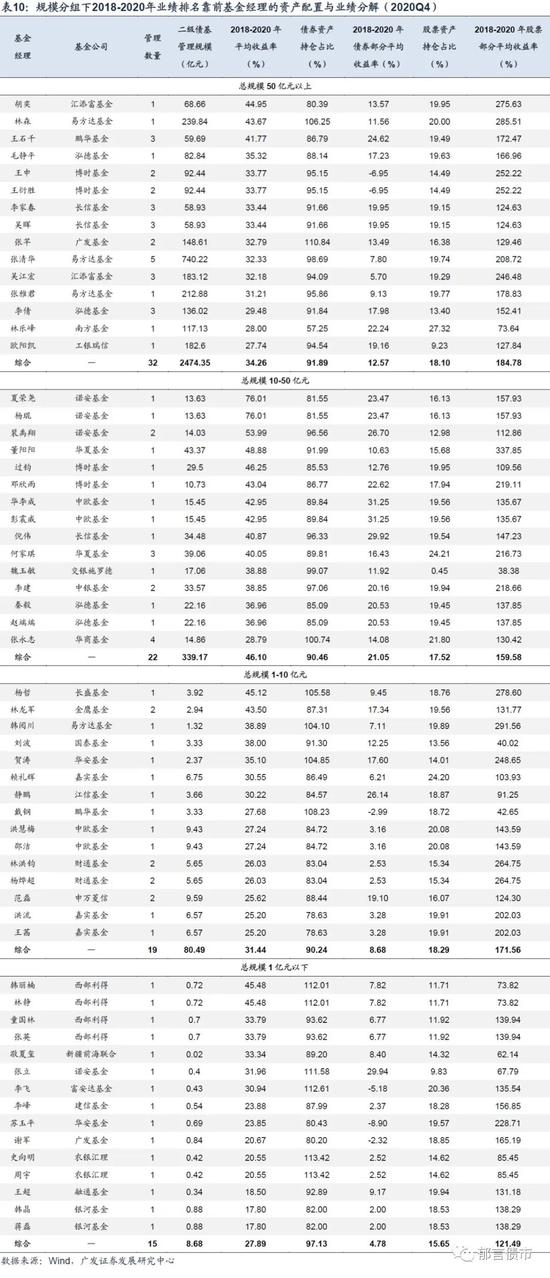

由于基金管理难度会随着基金管理规模的增大而增加,因此在进行基金经理业绩分析时,我们以2018年之前成立的二级债基作为研究样本,依据管理基金规模进行分类,表10列出了四个规模分组中2018-2020年基金业绩排名前15的基金经理。

(1)总规模50亿元以上分组中,主要基金经理2018-2020年整体上债券部分与股票部分收益表现较好,其中债券部分平均收益率为12.57%,股票部分平均收益率为184.78%(债券和股票的收益率均为三年累计,下同)。股票部分收益领跑其它规模分组,并且高于主动型股票基金同期平均收益率93.48%。其中,鹏华基金王石千旗下基金的债券部分平均收益率达24.62%,易方达基金林森旗下基金的股票部分平均收益率高达285.51%。

(2)总规模10-50亿元分组中,主要基金经理2018-2020年整体上债券部分与股票部分收益表现优异,其中债券部分平均收益率为21.05%,股票部分平均收益率为159.58%,债券部分收益领跑其它规模分组。其中,中欧基金华李成和彭震威旗下基金的债券部分平均收益率达31.52%,华夏基金董阳阳旗下基金的股票部分平均收益率高达337.85%。

(3)总规模1-10亿元分组中,主要基金经理2018-2020年整体上股票部分收益相对表现较优,其中债券部分平均收益率为8.68%,股票部分平均收益率为171.56%。其中,江信基金静鹏旗下基金的债券部分平均收益率达26.14%,易方达基金韩阅川旗下基金的股票部分平均收益率高达291.56%。

(4)总规模1亿元以下分组中,主要基金经理2018-2020年整体上债券部分平均收益率为4.78%,股票部分平均收益率为121.49%。其中,诺安基金张立旗下基金的债券部分平均收益率达29.94%;华安基金苏玉平旗下基金的股票部分平均收益率达228.71%。

(二)二级债基债券市场业绩归因

1.债券部分业绩评价因子构造

债券投资组合的超额收益主要来源于三个方面:第一为持有收益,其中包括息票收益和价格收敛收益;第二为价格收益,其中包括利率曲线管理(久期管理、期限结构配置、曲线凸度)收益、信用利差管理收益、评级利差管理收益和流动性溢价;第三为残余项,其中包括交易成本、基金管理费用等。

结合以上超额收益来源,可得二级债基的债券部分业绩评价因子有:(1)选债能力指标(2)择时能力指标(3)久期因子(4)期限因子(5)信用风险溢价因子(6)违约溢价因子(7)可转债因子。

2.债券部分业绩评价模型建立

Treynor、Mazuy(1966)第一次为评价股票型基金的择时选股能力提出模型。他们的观点是,假如基金经理拥有择时能力,就能够根据市场行情调整组合的beta值,从而提高收益。我们综合基于净值数据的Campisi型债基业绩归因模型,形成如下债券部分业绩归因模型:

其中R^i为第i只二级债基的收益率,R^f为无风险收益率,则R^i-R^f为超额收益率。β_factor^i为二级债基投资风格评价因子的系数,衡量第i只二级债基的因子暴露程度;其中β_time^i衡量基金的债券择时能力,α^i衡量基金的择债能力。

3.债券部分业绩归因实证结果

以2018年至今共三年为研究窗口期,采用日度收益率数据,所有341只二级债基作为研究样本进行债券部分业绩归因分析,得到所有二级债基的Alpha、各二级债基债券部分业绩评价因子的beta和t值。

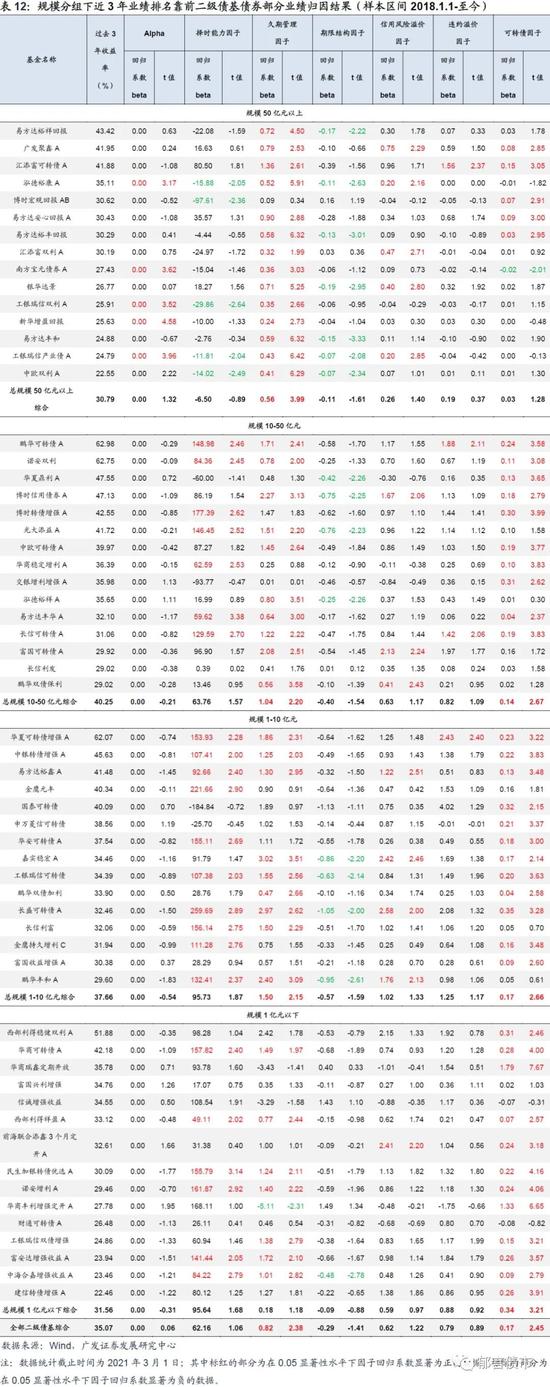

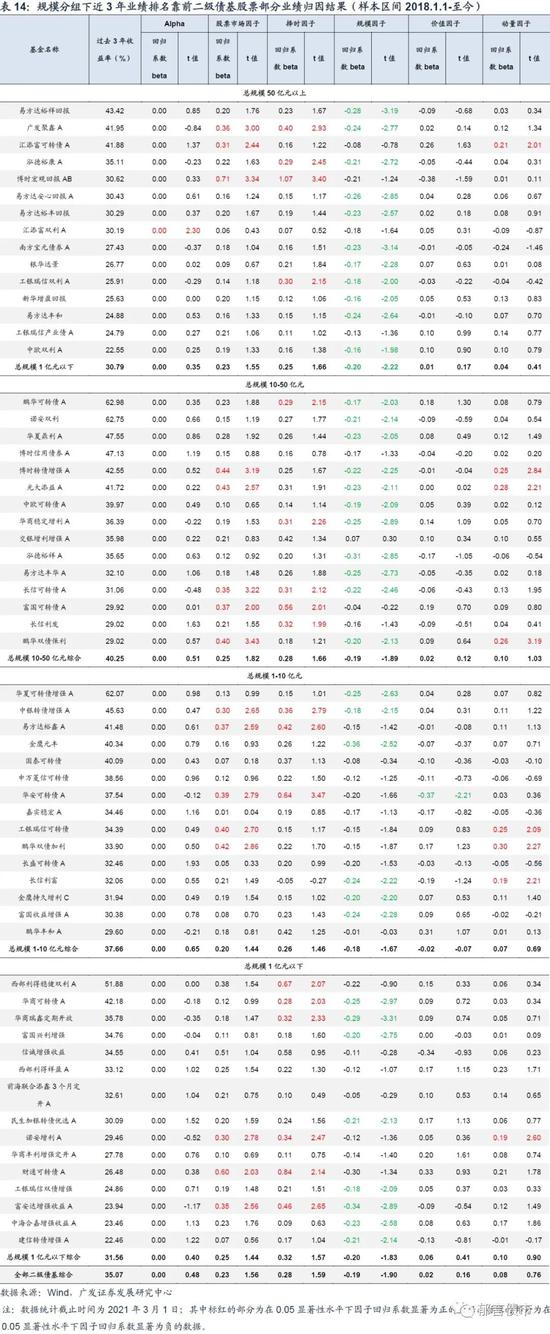

考虑基金规模对基金管理能力难度的影响,我们将二级债基进行基金规模分组,表12展示了四个规模分组,近3年基金业绩排名前15的二级债基的债券部分业绩归因结果。

(1)二级债基整体分析方面。在所有因子中,二级债基显著暴露于久期管理因子和可转债因子,回归系数为正值。这表明二级债基具有超强久期管理能力和可转债管理能力。其中1-10亿基金规模分组的久期管理能力最强,对应的回归系数达1.50;1亿以下基金规模分组的可转债管理能力最强,对应的回归系数为0.34。其次,二级债基部分暴露于择时能力因子、信用风险溢价因子和违约溢价因子,回归系数均为正值,这表明二级债基在择时能力、信用债管理能力和违约风险管理能力之间存在分化。此外,期限结构因子回归系数为负,这与二级债基大量持仓长期债券有关。在二级债基业绩评价模型构建中,期限结构因子为中债中短期债券指数与中债长期债券指数涨跌幅之差,由于二级债基高配长债,因此其收益率与中债长期债券指数联动,进而导致其回归系数为负。

(2)总规模50亿元以上分组。该分组的久期管理因子的回归系数为显著正值,这表明总规模50亿元以上的二级债基整体上具备较高久期管理能力。并且受管理难度影响,总规模50亿元以上的二级债基整体上择时能力较弱。而在信用风险溢价因子和可转债因子方面,存在分化。在业绩排名靠前的总规模50亿元以上二级债基中,汇添富可转债A的债券择时能力、久期管理能力、违约风险管理能力、可转债管理能力均较强;广发聚鑫A的信用债管理能力较强。

(3)总规模10-50亿元分组。该分组的久期管理因子和可转债因子的回归系数为显著正值,这表明总规模10-50亿元的二级债基,整体上具备较高久期管理能力与可转债管理能力。此外在择时能力因子、信用风险溢价因子和违约溢价因子方面,存在分化。业绩排名靠前的总规模10-50亿元之间二级债基中,博时转债增强A的债券择时能力较强,博时信用债券A的久期管理能力较强,富国可转债A的信用债管理能力较强,鹏华可转债A的违约风险管理能力较强,交银增利增强A的可转债管理能力较强。

(4)总规模1-10亿元以上分组。该分组的久期管理因子和可转债因子的回归系数也为显著正值,这表明总规模1-10亿元的二级债基整体上同样具备较高久期管理能力与可转债管理能力。而择时能力因子、信用风险溢价因子和违约溢价因子方面,存在分化。在业绩排名靠前的总规模1-10亿元之间二级债基中,长盛可转债A的债券择时能力较强;嘉实稳宏A的久期管理能力、信用债管理能力较强;华夏可转债增强A的违约风险管理能力较强;长盛可转债A的可转债管理能力较强。

(5)总规模1亿元以下分组。该分组的可转债因子的回归系数为显著正值,这表明总规模1亿元以下的二级债基整体上具备高可转债管理能力。而在择时能力因子和久期管理因子方面存在分化。在业绩排名靠前的总规模1亿元以下二级债基中,信诚增强收益的债券择时能力、期限结构管理能力较强;华商可转债A的久期管理能力较强;前海联合添鑫3个月定开A的信用债管理能力较强;工银瑞信双债增强的违约风险管理能力较强;华商瑞鑫定期开放的可转债管理能力较强。

(三)二级债基股票市场业绩归因

1.股票部分业绩评价因子构造

为了全面解释股票型投资组合的超额收益来源,Carhart在Fama-French三因子模型基础上推出四因子模型,将股票组合超额收益率归因于市场风险溢价(股票市场因子)、市值风险溢价(市值因子)、账面市值比风险溢价(价值成长因子)和动量效应(动量因子)。1981年,Henriksson、Merton在CAPM的基础上提出了双beta超额回报市场模型(H-M模型),在原有业绩归因模型基础上加入了基金择时择股能力的考量。

二级债基在债券配置的基础上还配置了股票资产,因而我们在二级债基风格分析时股票资产投资风格因子:(1)选股能力指标(2)股票市场因子(3)择时因子(4)规模因子(5)价值因子(6)动量因子。

2.股票部分业绩评价模型建立

1981年,Henriksson、Merton在CAPM的基础上提出了双beta超额回报市场模型(H-M模型),我们综合Carhart提出的四因子模型,得到我们研究二级债基股票部分业绩归因的模型:

其中R^i为第i只二级债基股票部分收益率,R^f为无风险收益率(中债1年期国债收益率),则R^i-R^f为超额收益率。β_factor^i为二级债基投资风格评价因子的系数,衡量第i只二级债基的因子暴露程度;其中β_time^i衡量基金的股票择时能力,α^i衡量基金的择股能力。

3.股票部分业绩归因实证结果

以2018年至今共三年为研究窗口期,采用日度收益率数据,所有341只二级债基作为研究样本进行股票部分业绩归因分析,得到所有二级债基的Alpha、各二级债基股票部分业绩评价因子的beta和t值。

考虑基金规模对基金管理能力难度的影响,我们将二级债基进行基金规模分组,表12展示了四个规模分组,近3年基金业绩排名前15的二级债基的股票部分业绩归因结果。

在所有因子中,二级债基择时因子的回归系数绝对值最高,这表明近三年业绩排名靠前的二级债基基金经理,股票择时能力较强。此外,二级债基还主要暴露于股票市场因子、规模因子、价值因子和动量因子,其中股票市场因子、价值因子和动量因子暴露值为正,这表明二级债基整体业绩紧跟大盘走势,基金经理偏爱价值型股票,股票业绩持续性较强;规模因子暴露值为负,这表明二级债基基金经理偏爱规模较大的大盘股。

在总规模50亿元以上分组中,汇添富双利A展现出较强择股能力,博时宏观回报AB展现出较强择时能力。在总规模10-50亿元分组中,富国可转债A展现出较强择时能力。在总规模1-10亿元分组中,华安可转债A展现出较强择时能力。在总规模1亿元以下分组中,西部利得稳健双利A展现出较强择时能力。

风险提示:

定量分析过程存在偏差,本报告结果仅供参考;基于过往业绩表现进行量化分析,不预示未来业绩表现。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国