原标题:保险透视|海保人寿2020年净亏损持续扩大,产品违规被两次点名

来源:每日财报评论

撰文/郜融莲

以海保人寿目前的情况看,一时仍难以进入盈利期。

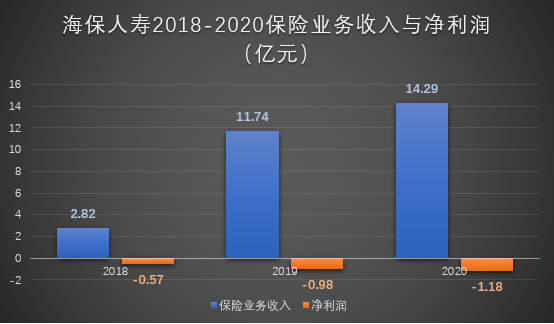

近日,海保人寿披露了2020年4季度偿付能力报告,报告显示,该公司四季度保险业务收入1.6亿元,净利润为-0.16亿元。结合其去年前三季度数据来看,2020年全年,海保人寿保险业务收入14.29亿元,同比增速21.7%,但净利润为-1.18亿元,亏损幅度同比扩大20%。

作为海南首家本土寿险公司,海保人寿刚开业两年,一时难以盈利尚情有可原。但2020年海保人寿已2次因公司产品出现问题被银保监会点名,此外其多名股东已将公司32%的股份质押。

净亏损持续扩大

海保人寿成立于2018年,展业以来,其保险业务收入上涨趋势明显。2018年全年,公司保险业务收入为2.82亿元,2019年这一数据已经增长到11.74亿元。到了2020年,海保人寿实现保险业务收入14.29亿元。

由于开业时间较短,虽然公司保费收入快速攀升,但随着公司保险业务的扩张,对应净亏损也在不断扩大。2018年,海保人寿净亏损为5715万元;2019年亏损放大至9710万元,同比扩大近7成;2020年亏损便达到了1.18亿元。

此外,截至2020年底,海保人寿净资产为12.54亿元,较2018年末的14.49亿元下降13.46%。海保人寿的偿付能力也正在被快速消耗。公司核心及综合偿付能力充足率从2019年1季度时均为2017.54%,到2020年4季度,其偿付能力充足率已进一步下滑至204.24%。

不过,海保人寿在四季度偿付能力报告中披露称,公司于去年11月13日开展突发事件应急演练。经过三个应急情景的测算后,公司偿付能力仍能够保持在150%以上,无需进行资本补充。

此外,海保人寿在现金流方面也略有压力。2018年第二季度-2020年第四季度的净现金流分别为11.71亿元、-8.63亿元、-0.92亿元、-2.66亿元、-0.49亿元、-0.57亿元、1.59亿元、-1.36亿元、0.18亿元、0.66亿元和1.96亿元。

产品违规被两次点名

2020年1月10日,银保监会公布了19家人身保险公司的产品在监管中发现的典型违规问题。其中,海保人寿因在意外险经营中出现的违法违规行为而遭到单独点名。

据海保人寿2018年年报显示,上述遭监管点名的意外险在其保费收入前5的保险产品中排在第一,在2018年为其贡献保费收入7800万元。

距离上一次被点名刚过不到半年,海保人寿再次出现在了银保监会通报点名的名单之中。

银保监会表示,在产品核查中发现产品组合销售规则存在缺陷,如海保人寿、人保寿险报送的某附加两全保险,费率和现价计算考虑了主险重疾发生率,但未对主、附险比例关系进行限制,在组合销售时可能存在保险产品异化为理财产品的风险隐患。

两名股东质押所持公司股份

海保人寿是海南首家本土寿险公司,公司的注册资本为15亿元,注册地海口市,于2018年5月23日正式获得银保监会的开业批复。

从股东背景来看,海思科、易联众均为上市公司,海思科为医药、医疗器械企业,同时布局大健康产业链,优化投资结构。易联众则聚焦民生信息化相关业务领域,包括医疗保障、健康医疗、民生服务、产业金融等。其他股东则涉足金融投资、地产实业等领域。

尽管股东给海保人寿的业务和发展带来了一定的保障,但两名股东早将公司的股权质押了出去。其中易联众所持有的海保人寿20%股权已经全部被质押,舜元建设所持有的12%股权同样全部被质押。

易联众是海保人寿的重要发起股东,但是其日子也并不好过。2020年初,受新冠疫情影响,去年上半年,易联众净利润亏损4627万元,亏损幅度扩大192.8%。

为满足公司业务开展对营运资金的需求,去年年初,易联众便与橡日资产签署《借款合同》,易联众以持有的海保人寿20%股份提供质押担保,向橡日资产借款人民币1.5亿元,借款则用于公司日常生产、经营所需流动资金周转。

据公开资料显示,在参与发起设立海保人寿时,易联众曾表示,在国家政策的鼓励下,目前保险业发展前景良好,潜力巨大,合理布局并及早参与发起设立人寿保险公司有利于优化公司经营结构,增强公司整体抗风险能力,提升综合竞争能力,为股东创造更大的价值。

然而,以海保人寿目前的情况一时难以进入盈利期,股东是选择长期持有还是继续退出呢?《每日财报》将持续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国