热点栏目

热点栏目原标题:分分合合,纯碱、玻璃蜜月期还能维持多长时间? 来源:文华财经

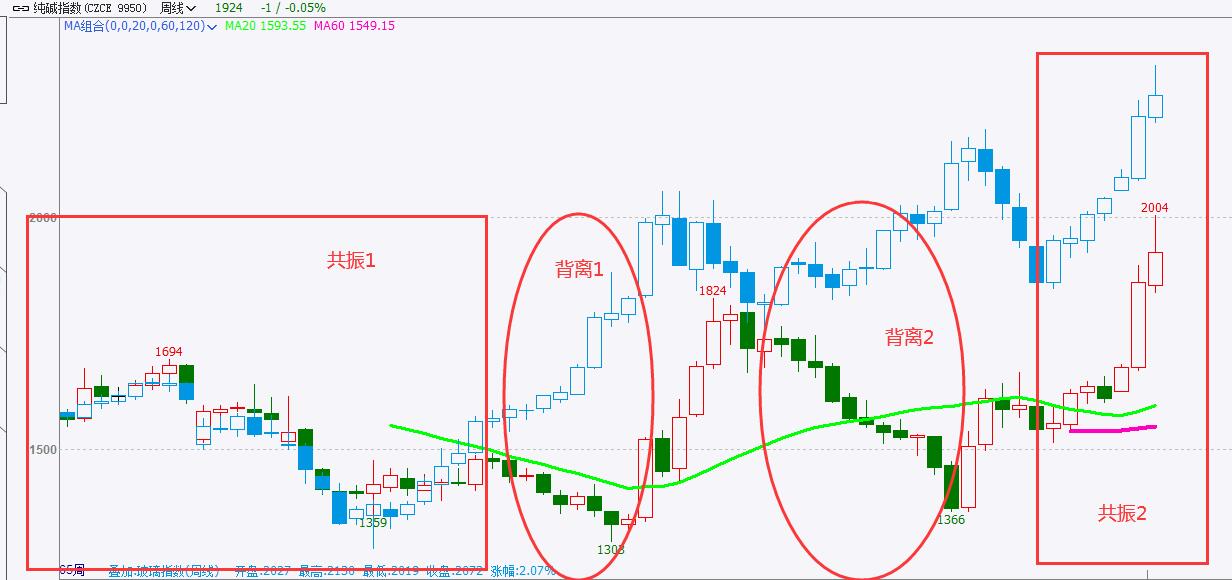

纯碱、玻璃这两产业链上下游品种,在过去一年带给我们不少惊喜.纯碱上市半年内,二者还是共同进退的好兄弟,随后经历了四轮分化走势,二次竟然是完全背离状态。进入2021年至今,玻璃、纯碱再度和好,展现共振行情,盘面双创纪录新高下,我们以史为鉴,探索二者“蜜月期”还能维持多长时间?

正所谓唇亡齿寒,通常一条产业链内各环节产品多数时间价格运行方向趋同。不过当某一环节产品的供需矛盾激化后,产业利润肯定流向供需更好的其余环节,就会造成上下游产品价格表现分化甚至是背离。而当上下游矛盾趋于一致时,比如纯碱刚上市半年,与玻璃均面临疫情下需求快速萎缩,供需格局宽松,所以二者运行方向、节奏大致相同。

不过玻璃经过多年产能出清,一旦需求恢复,价格自底部反弹速度是非常快的。而纯碱需求端有天花板的玻璃,供应端又缺少类似玻璃的产能调控政策,导致供需失衡加剧,故而盘面较玻璃走出背离1。

那么如今二者再度共振2,未来又会延续多长时间呢,或者说存不存在再度背离可能?

至少在此前上涨过程中我们听到的声音都是,玻璃厂在不断补原料库存,纯碱库存环比、同比均下降,甚至。但是当下05期货盘面升水现货一度逾200元,远高出了免检交割品出厂价,期现套利资金(买现货抛期货)嗅到了机会。况且这一轮玻璃厂囤货已经历时近3个月,有的报告指出玻璃厂的库存仍然是40多天,但实际又有谁能确定?

所以接下来打破二者供需平衡变化关键点在于玻璃什么时间节点开始减少采购,减少囤货。以目前纯碱产量水平,一旦需求萎缩,对于05合约的纯碱供需实际宽松是必然的,即使二者均处于下跌状态,纯碱表现或更弱一些。

那么从更长周期角度,二者还会存在共振机会吗?基于上述得出结论,二者共振最大前提是供需矛盾不能过分分化。而今年较为确定的题材是光伏玻璃新增产能的投产,成为纯碱行业边际增量的主要驱动。

目前工信部已经明确了光伏以及汽车玻璃的产能,不再受到产能置换的限制。所以明年至少光伏产能以及汽车浮法产线的产能投放,不会受到产能指标限制,玻璃产能肯定会有增加。有资料显示2021年全国有望新增光伏产能15700吨/日,所以玻璃供应大增,未来供需格局存在宽松预期。

但主要集中于2021年下半年投产。2021年上半年仅有5000吨/日的投产,对纯碱年需求仅提高36万吨,占纯碱总产能仅1%,而预计到2022年上半年,光伏玻璃产能将较现在翻倍,带动纯碱需求增加至少200万吨。而今年纯碱的新增产能约为60万吨,供需错配结构显著所以实际供需格局的转折要看2021下半年甚至2022年。 所以纯碱大周期需求是光明的,这就导致二者供需强弱再度发生变化,所以强势分化较为确定。

至于阶段走势方向,仍要考虑到更多因素,毕竟从工艺上看纯碱仅占玻璃成本因素的20%。比如到下半年玻璃季节旺季,还是存在走势趋同可能。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国