文章来源:华尔街见闻

美债利率上行继续重创全球风险资产,不过德意志银行最近表示,市场放错重点了,实际利率远比名义利率重要得多。

该行首席信贷策略师Jim Reid在周三的研报中,研究了近一个世纪来美国名义利率、实际利率分别与信用利差(以BBB级债券为代表)之间的滚动相关系数,发现近期名义利率和利差间负相关性走向极端的同时,实际利率与后者的正相关性则在迅速增强。

他指出,全球市场目前该盯的不是名义利率,而是实际利率。在负债累累的金融体系下,一旦实际利率进一步上升,所有风险资产都可能受损。

根据对上图相关性曲线的观察,Jim Reid发现,

对于名义利率:

1.在过去70年的大部分时间里,名义利率和利差间呈现负相关。这很容易理解,因为名义收益率上升通常与经济增长、风险资产吸引力增加相同步,此时公司、金融机构信用度提升,发行的债券通常就能以更高价卖出。

2.不过疫情之前,这种长期负相关性正逐渐减弱,基本起始于2008年金融危机之后。德意志银行对此的解释是,即便是在经济前景乐观的情况下,量化宽松也会降低名义利率,使得上述传统负相关性受到削弱。

3.疫情却使传统负相关性回归,并被带往极端。由上表左图可以看出,目前负相关性已降至-70%左右,接近近20年谷底。

但德意志银行表示,“由于利差接近周期性紧缩,如果收益率进一步上升,这种情况持续的程度是有限的”。该行并未明确预测局势将何时扭转,表示名义利率升至1.50%或1.75%位置都是可能的临界点。

对于实际利率:

有趣的是,实际利率与利差的相关性则在半个多世纪以来,由负值越渐向正值靠近,并在近10年的大部分时间保持正相关。疫情期间,正相关性更是迅速增强。

去年3月以来,10年期美国实际利率下行了150个基点,名义利率则有所上升。但自今年2月中旬以来,实际收益率已上升30-40个基点,信用利差扩大,支撑了更为积极的相关性。

Jim Reid表示,未来实际利率和信贷之间或将继续保持较强正相关,在如此负债累累的金融体系下,实际利率可能比名义利率更重要:

如果名义利率上升,但通胀上升更多(即实际利率下降),虽然确实也会造成市场的波动,但将有利于那些高杠杆的企业(如果没有收到经济重创的话)。

但如果实际利率上升,那么企业融资成本可能将进一步增加,鉴于美国金融体系的沉重债务负担,所有风险资产都可能受损。

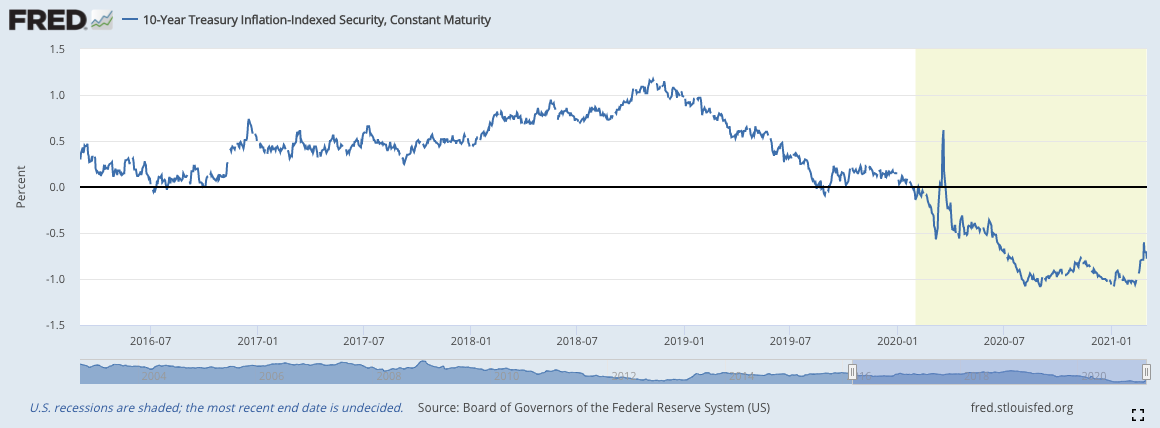

目前,代表美国实际利率的10年期通胀保值债券(TIPS)自低点-1%有所回升,周二报-0.78%。Jim Reid表示,“目前实际收益率仍然很低,只是没有以前那么低了,这是我们要关注的。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国