隔夜美联储主席鲍威尔讲话未释放“救市”信号,美国股债双杀。

当地时间3月4日,美股三大指数开盘后震荡上行,随着鲍威尔发出承认债市波动、担心金融环境“持续”收紧但表示不会加息的言论,10年期美债收益率短线拉升,再度升破1.50%关键位;美股三大指数急转直下,纳斯达克指数一度跌逾3%。

与此同时,受欧佩克+将继续收紧石油供应的利好消息,国际油价飙升,美油、布油盘中双双涨超5%。

纳指回调近10% 抹去今年涨幅

隔夜美股三大指数再度回调。

据Wind数据,截至当地时间3月4日收盘,道琼斯工业指数跌1.11%,纳斯达克指数跌2.11%,标普500指数跌1.34%。

来源:Wind

值得一提的是,自2月16日开启此波回调迄今,纳斯达克指数已累计回调9.73%,抹去今年涨幅;年初迄今累计跌逾1%。标普500指数在此波回调中几乎抹去今年涨幅,年初迄今其涨幅仅为0.33%。

科技股依然领跌,芯片股为重灾区。

截至收盘,费城半导体指数大跌4.84%。29只成分股集体下跌,其中,迈威尔科技、莱迪思半导体均跌逾10%,芯科实验室、克里科技均跌逾7%;英特尔跌2.62%,跌幅最小。

来源:Wind

另外,特斯拉盘中大幅走低,总市值跌破6000亿美元。截至收盘,特斯拉跌4.86%,报621.44美元,最新总市值为5965亿美元。自1月27日迄今,特斯拉累计回调29.63%,总市值累计蒸发约2512亿美元,比英特尔、奈飞的现有市值(分别为2370亿美元、2264亿美元)还要多。

来源:Wind

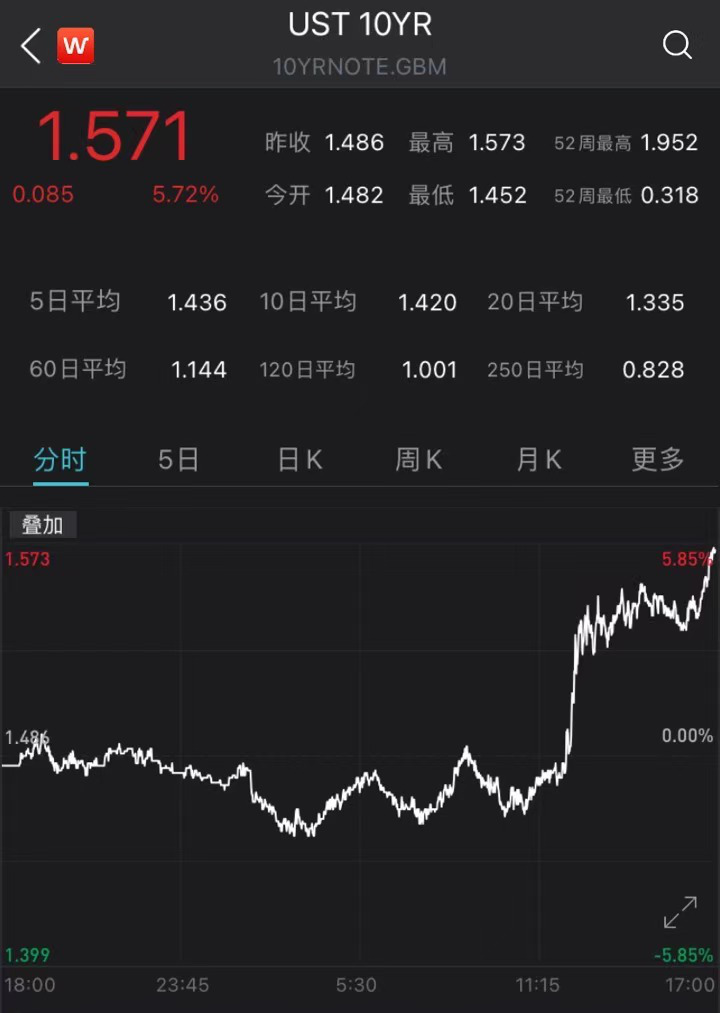

美债收益率回升

鲍威尔未释放应对信号

在美股重挫的同时,美债收益率拉升,10年期美债收益率再度升破1.5%的关键位,形成股债双杀的局面。

来源:Wind

分析人士称,鲍威尔未释放“救市”信号引发美国金融市场担忧情绪。

鲍威尔在当地时间3月4日的线上访谈中表示,近期债市波动引起其注意,如果市场环境无序,或者金融环境持续收紧,威胁到实现通胀和就业目标,其会担心。但鲍威尔表示,复工可能推升通胀,也仅是暂时的回升。如果通胀率不能更持久地上升,并且没有重新恢复充分就业状态,美联储不可能加息。

开源证券首席经济学家赵伟日前对中证君表示,现实操作中,美联储大多时候不会“盯住”资产价格,仅在市场波动引发流动性危机时会。赵伟预计,伴随美国经济修复加快及美国通胀压力大幅抬升,10年期美债收益率升破2%的风险较大,对高估值资产存不利影响。

国际油价飙涨

美国股债双杀之际,大宗商品市场也不平静。

当地时间3月4日,国际油价飙升。据Wind数据,美油、布油盘中双双涨逾5%,截至北京时间3月5日6:10,美油主力合约站上64美元/桶,创去年1月初以来新高;布油主力合约站上67美元/桶。

来源:Wind

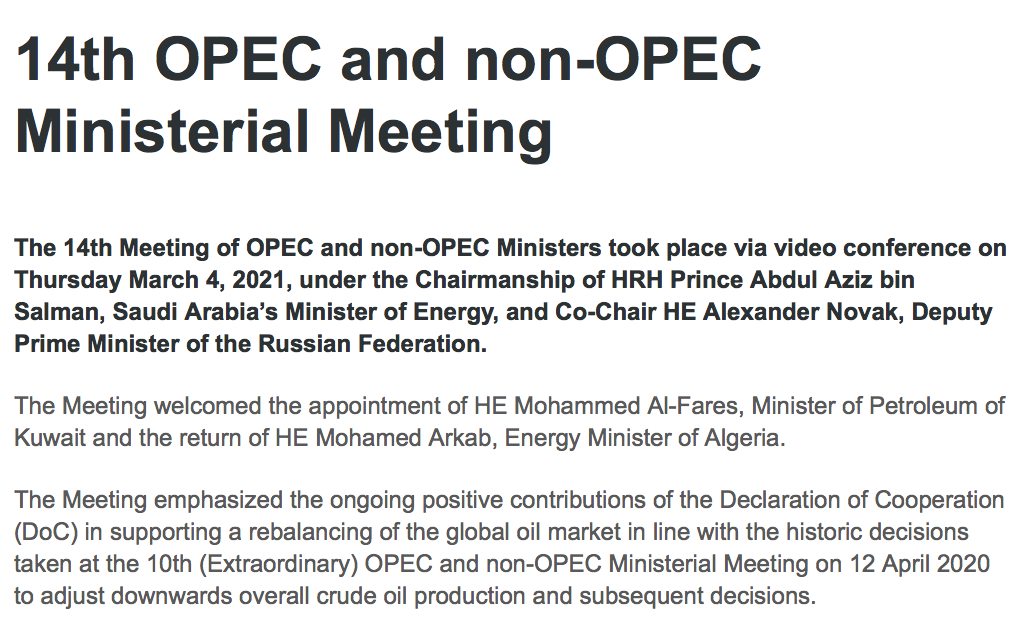

据欧佩克官网,欧佩克+在当地时间3月4日举行的部长级会议上决定,会在4月份维持产油政策不变,即决定不在4月增产,俄罗斯和哈萨克斯坦除外。沙特则在4月继续自愿额外减产石油,减产规模维持在100万桶/日。

来源:欧佩克官网

中信证券认为,短期供应端收紧预期仍未完全见顶,继续看好近期油价偏强趋势。中期来看,预计年内全球原油需求持续温和复苏,油价良好表现有望贯穿全年。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国