热点栏目

热点栏目投资逻辑:

1、板材出口退税取消概率较大,若13%的热轧卷板出口退税取消,将导致国内热卷出口价格大幅上升,出口性价比骤降,根据相关机构的预估取消板材出口退税将影响90%的板材出口,影响量为700-750万吨。

2、汽车芯片短缺将影响全球150万辆的汽车产量,进而影响板材消费。

3、螺纹消费呈现“金三银四”的季节性。而热卷的消费在3-5月并无明显的季节性。因此螺纹05合约对应消费旺季,热卷05对应的消费无明显季节性。

4、卷螺05价差3月份83%的概率呈现收窄走势。

投资策略:做多螺纹钢2105做空热卷2105,建仓参考区间:卷螺05价差200-250。

风险:建材消费旺季不旺。

应对策略:止损。

一、2月电炉集中停产,供给端收窄

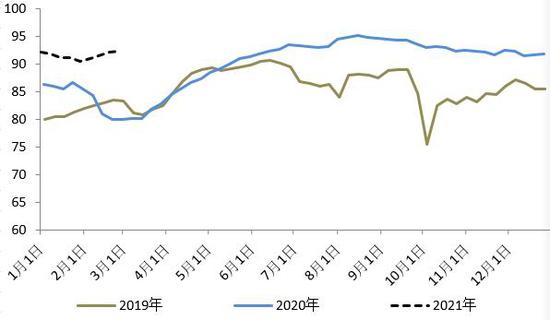

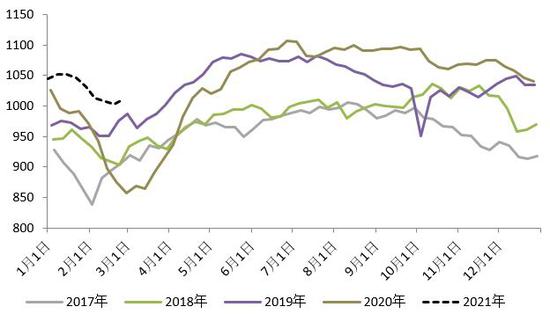

检修高炉2月份逐渐复产,高炉产能利用率上升至92.28%,月环比上升1.75%,较去年同期高12.19%;螺纹钢产量318.92万吨,较1月底下降4.42%,同比增加28.4%。热卷产量327.54万吨,较1月底下降2.73%,同比下降0.15%。五大钢材品种产量1011万吨,较1月底下降2.03%,同比增加15.53%。2月份虽高炉产能利用率回升,但电炉春节期间集中放假停产,短流程产量下降明显,螺纹、热卷和五大品种钢材产量月环比小幅回落。

图1:高炉产能利用率季节性走势

数据来源:钢联数据,wind,中州期货研究所

图2:五大钢材品种产量季节性走势

数据来源:钢联数据,wind,中州期货研究所

二、受春节放假停工影响 2月消费环比大幅下降

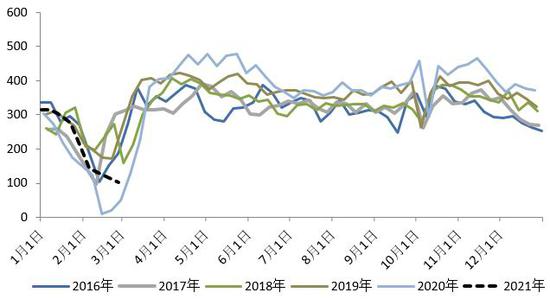

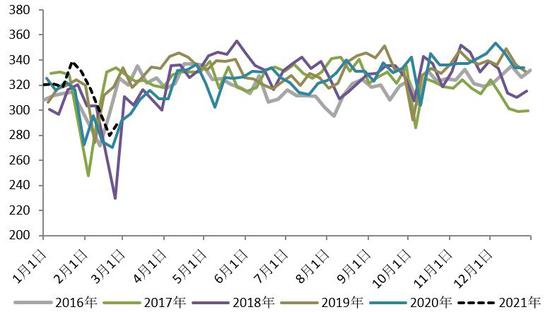

春节期间工地停工较多,钢材消费环比下降,建材降幅最大。2月底螺纹钢表观消费103万吨,较1月底环比下降51%。热卷表观消费291万吨,环比下降12%。五大钢材品种消费705万吨,较1月底下降17.83%。2月全国主流贸易商月度日均建材成交5.77万吨,较1月下降53%。

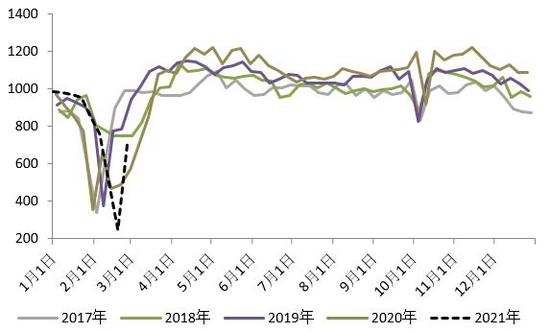

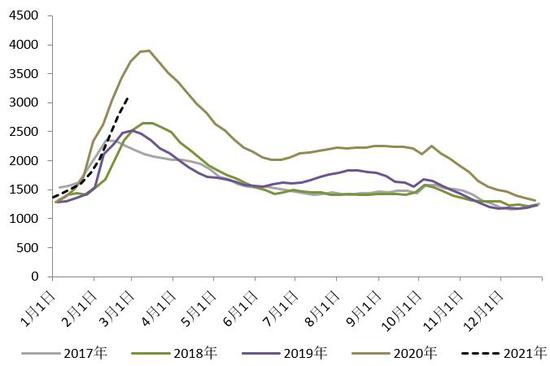

图3:螺纹钢表观消费季节性走势

数据来源:钢联数据,wind,中州期货研究所

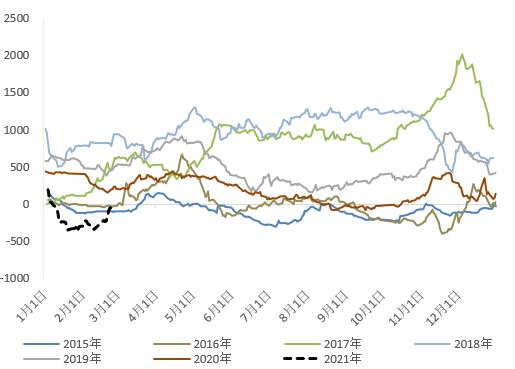

图4:热卷表观消费季节性走势

数据来源:钢联数据,wind,中州期货研究所

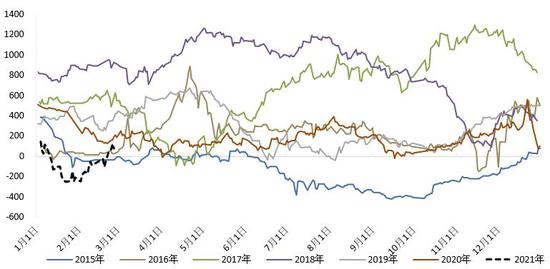

图5:五大钢材品种表观消费季节性走势

数据来源:钢联数据,wind,中州期货研究所

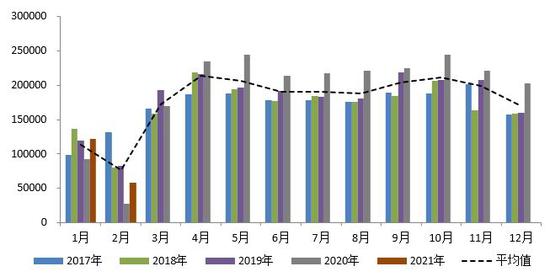

图6:全国主流贸易商月度日均建材成交量季节性走势

数据来源:钢联数据,wind,中州期货研究所

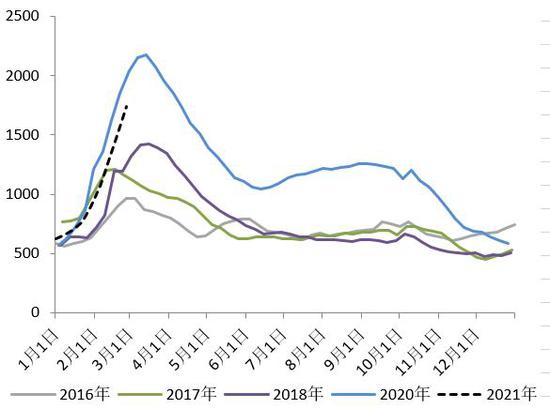

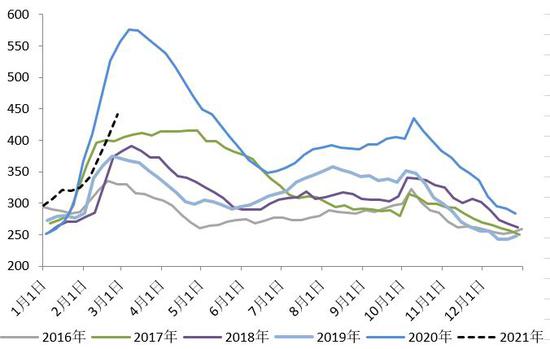

三、2月各品种钢材库存月环比均大幅增加 螺纹累库幅度最大

受春节因素影响2月份钢材消费大幅下滑,各品种钢材库存均累积,其中螺纹库存累幅最大。螺纹钢总库存1737万吨,较1月底环比增加95%。热卷总库存441万吨,环比增加36%。五大钢材品种总库存3095万吨,较1月底增加73%。

图7:螺纹钢总库存季节性走势

数据来源:钢联数据,wind,中州期货研究所

图8:热卷总库存季节性走势

数据来源:钢联数据,wind,中州期货研究所

图9:五大钢材品种库存季节性走势

数据来源:钢联数据,wind,中州期货研究所

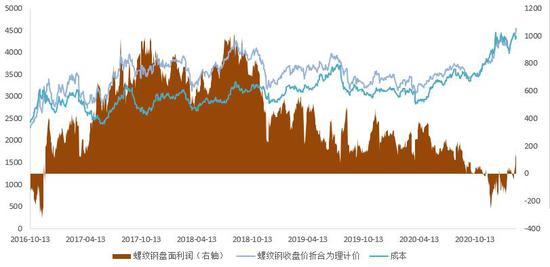

四、钢材涨焦炭跌 2月钢厂利润大幅回升

2月钢价大幅上涨,铁矿和废钢小幅上涨,焦炭下跌,钢厂现货和盘面利润大幅回升。

截止2月底,螺纹钢高炉即期利润亏损62元/吨较1月底环比上升236元/吨。热卷钢厂利润78元/吨较1月底上升286元/吨。独立电弧炉钢厂利润262元/吨增203元/吨。螺纹钢盘面利润187元/吨增155元/吨。

图10:螺纹钢高炉利润季节性走势

数据来源:钢联数据,wind,中州期货研究所

图11:热卷钢厂利润季节性走势

数据来源:钢联数据,wind,中州期货研究所

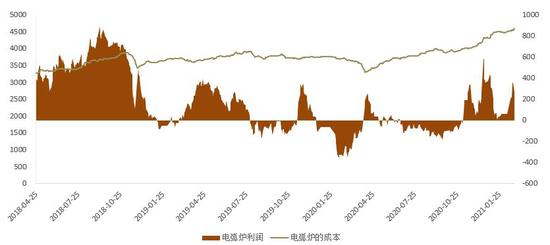

图12:电弧炉成本及利润走势

数据来源:钢联数据,wind,中州期货研究所

图13:螺纹钢盘面利润走势

数据来源:钢联数据,wind,中州期货研究所

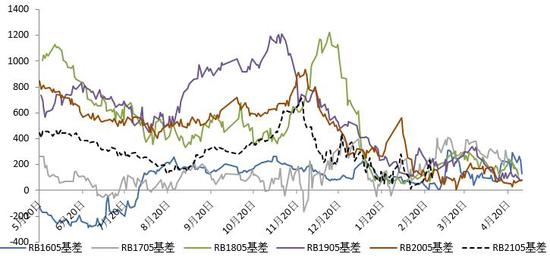

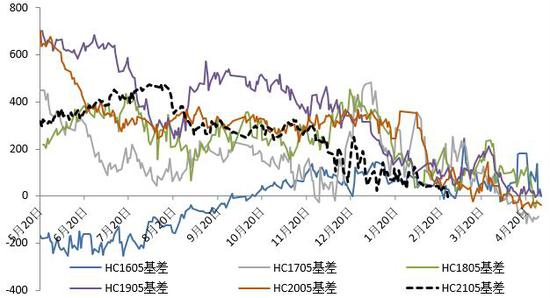

五、2月钢材现货涨幅低于期货涨幅 基差整体走弱

节后消费尚未启动但市场预期较乐观,钢材现货涨幅低于期货涨幅,螺纹钢2105基差和热卷2105基差均走弱,截止2月26日,螺纹钢2105合约基差96元/吨较1月29日下降70元/吨。热卷2105合约基差-17元/吨,较1月29日热卷基差收窄117元/吨。

图14:螺纹钢05合约基差季节性走势

数据来源:钢联数据,wind,中州期货研究所

图15:热卷05合约基差季节性走势

数据来源:钢联数据,wind,中州期货研究所

六、套利监测

1.钢材月间价差监测

截止2月26日收盘,螺纹钢5-10价差82元/吨,较1月29日上升18元/吨。热卷5-10价差111元/吨,较1月29日扩大19元/吨。

图16:螺纹钢5-10价差季节性走势

数据来源:钢联数据,wind,中州期货研究所

图17:热卷5-10价差季节性走势

数据来源:钢联数据,wind,中州期货研究所

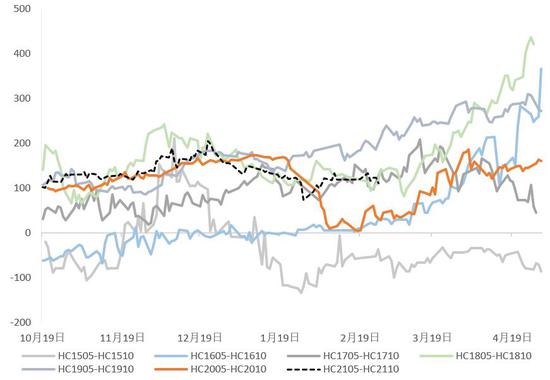

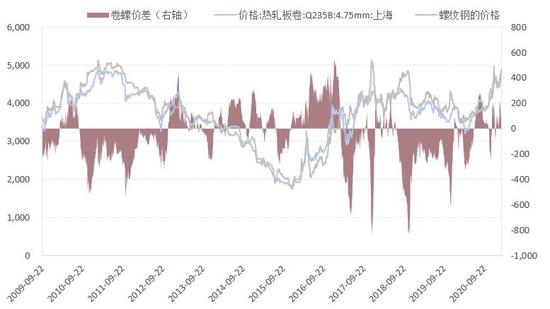

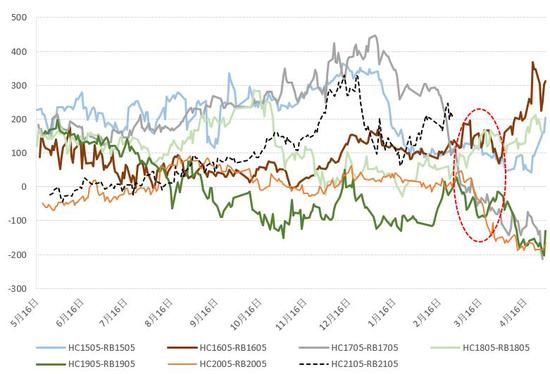

2.卷螺价差监测

截止2月26日收盘,卷螺现货价差97元/吨,较1月29日扩大40元/吨。卷螺05合约价差210元/吨,较1月29日扩大87元/吨。

图18:卷螺现货价差走势

数据来源:钢联数据,wind,中州期货研究所

图19:卷螺05合约价差走势

数据来源:钢联数据,wind,中州期货研究所

七、操作逻辑及建议

投资逻辑:

1、板材出口退税取消概率较大,若13%的热轧卷板出口退税取消,将导致国内热卷出口价格大幅上升,出口性价比骤降,根据相关机构的预估取消板材出口退税将影响90%的板材出口,影响量为700-750万吨。

2、汽车芯片短缺将影响全球150万辆的汽车产量,进而影响板材消费。

3、螺纹消费呈现“金三银四”的季节性。而热卷的消费在3-5月并无明显的季节性。因此螺纹05合约对应消费旺季,热卷05对应的消费无明显季节性。

4、卷螺05价差3月份83%的概率呈现收窄走势。

投资策略:做多螺纹钢2105做空热卷2105,建仓参考区间:卷螺05价差200-250。

风险:建材消费旺季不旺。

应对策略:止损。

中州期货 蒋维波

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国