热点栏目

热点栏目投资研报

【新能源汽车每日动见】板块年内调整近10% 风险释放后市场还在忧虑什么?

【碳中和动态分析】华电拟5年内可再生能源占比提至50%,宝丰能源年产1.6亿立方绿氢项目试生产

【硬核研报】原油暴涨催化棕榈油价格创8年来新高!这家低调小公司竟是“表活“和”油脂”产能双冠王!隐藏王者又砸35亿元再造百亿产值项目!

【硬核研报】又一个千亿龙头有望诞生!业绩暴增近40倍,这家医疗器械企业将制霸全球,股价还有4成上涨空间

“碳中和”概念推动了大批个股上涨!

连续七日涨停的中材节能3月8日晚间公告,不存在应披露而未披露的重大信息。公司表示,有媒体报道公司股票涉及“碳中和”概念,可能系公司主要从事工业余热发电业务。

中材节能表示,公司工业余热发电业务以水泥领域为主,近年发展空间收窄,工业余热发电业务合同订单同比有所下降,收入占总收入比重约为30%;同时,受疫情影响,公司海外项目执行进度趋缓。

中材节能只是市场近期热衷“碳中和”主题的一个缩影。这一主题已经推动了环保、钢铁等板块大幅上行。

机构分析认为,在推进“碳中和”的过程中,绿色基建投资成为重点关注的领域,各国清洁能源的基础设施建设加速推进,相关计划纲要陆续出台,“碳中和”目标下,产业投资迎来新变局,传统行业龙头作用凸显,新兴能源行业产业空间巨大, 进入高景气发展期,带动全产业链需求扩张。

七连板只因“碳中和”?

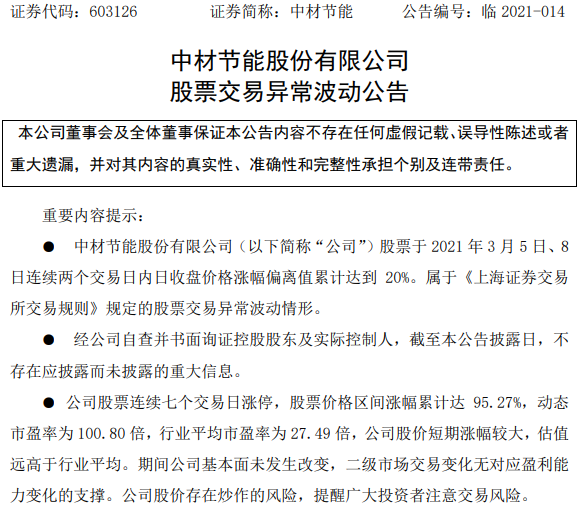

3月8日晚间,中材节能发布公告,公司股票连续七个交易日涨停,股票价格区间涨幅累计达95.27%,动态市盈率为100.80倍,行业平均市盈率为27.49倍,公司股价短期涨幅较大,估值远高于行业平均。期间公司基本面未发生改变,二级市场交易变化无对应盈利能力变化的支撑。公司股价存在炒作的风险,提醒广大投资者注意交易风险。

中材节能表示,经自查,公司目前生产经营活动正常。市场环境、行业政策没有发生重大调整,生产成本和销售等情况没有出现大幅波动,内部生产经营秩序正常。

此外,中材节能自查,并向控股股东和实际控制人书面询证确认,截至该公告披露日,不存在影响公司股票交易异常波动的重大事项,也不存在应披露而未披露涉及公司的重大信息,包括但不限于重大资产重组、股份发行、收购、债务重组、业务重组、资产剥离、资产注入、股份回购、股权激励、破产重整、重大业务合作、引入战略投资者等重大事项。

“碳中和”或成为公司股价“无辜”上涨的理由。

中材节能表示,有媒体报道公司股票涉及“碳中和”概念,可能系公司主要从事工业余热发电业务。公司工业余热发电业务以水泥领域为主,近年发展空间收窄,工业余热发电业务合同订单同比有所下降,收入占总收入比重约为30%;同时,受疫情影响,公司海外项目执行进度趋缓。

多个板块受益

“碳中和”概念已经推动了多个板块上涨。

比如,中信钢铁行业指数2月以来已经上涨了250点,涨幅约为17.22%。国内钢铁龙头宝钢股份的股价已经从5块钱左右上涨到了8块钱。

“碳达峰、碳中和政策或对钢铁行业产生深远影响,钢铁行业或面临新一轮‘供给侧改革’。一方面将加速推动钢铁行业改善生产流程、更新设备和使用低碳能源;另一方面促使钢企主动创新,研发深度脱碳技术。在低碳转型的浪潮中,高能耗低效益的中小企业将被淘汰,有实力的大型企业通过低碳创新,市场竞争力将进一步增强。绿色企业未来还可通过出售碳排放权交易获利,故更具环保优势和规模优势的龙头企业或进一步受益。”兴业证券分析师邱祖学表示。

国泰君安首席策略分析师陈显顺认为,“碳中和”作为未来五十年的国家战略,将从各个层面上深刻改变企业行为和居民生活方式,同时也将在经济结构转型上产生巨大的影响。

一是可再生能源进入大时代。与碳中和直接相关的光伏、新能源电池、风电、储能、燃料电池等行业将迎来巨大发展机遇。光伏:平价时代到来,装机量进入爆发期;锂电:进入TWh时代,自下而上驱动产业新周期;风电:市场化定价和平价上网推动风电行业向更高层次发展;储能:政策持续加码,行业风口已现;燃料电池:核心技术取得产业化突破;水电:开启新一轮投产周期。

二是传统行业的机会,重点在节能减排。城镇新建住宅中绿色建筑将占大头,《绿色建筑创建行动方案》提出大力发展钢结构等装配式建筑,新建公共建筑原则上采用钢结构。装配式钢结构契合环保理念,装配式装修/PC结构/设计等装配式全产业链迎爆发;碳中和将成为未来数年环保政策的主要方向,垃圾焚烧、再生油和尾气治理将会受益。

数十万亿投资机会出现

自去年四季度以来,国家关于“碳达峰”、“碳中和”的政策和措施纷至沓来——去年9月,中国在联合国大会上宣布,力争实现2030年碳峰值、2060年碳中和的目标;同年12月,在《巴黎协定》签署五周年之际,中国再次宣布“到2030年,中国单位GDP二氧化碳排放量将比2005年减少65%以上,显示出我国政府碳排放目标坚定、政策和措施十分明确。

两会期间,“碳中和”、“碳达峰”依然是绕不开的关键词。

2021年3月5日,第十三届全国人民代表大会第四次会议召开,国务院总理李克强做政府工作报告时将“扎实做好碳达峰、碳中和各项工作”列为今年重点工作之一,并指出要“加快建设全国用能权、碳排放权交易市场,完善能源消费双控制度”。

平安证券援引中国投资协会(IAC)和落基山研究所于2020年11月8日发布了《零碳中国·绿色投资蓝皮书》(下称《蓝皮书》),其测算得出,零碳中国将催生七大投资领域,撬动70万亿绿色产业投资机会,包括再生资源利用、能效提升、终端消费电气化、零碳发电技术、储能、氢能和数字化。

具体而言,根据《蓝皮书》测算结果,零碳情景下中国2050年的终端能源消费总量将在22亿吨标煤左右,较2016年下降27%,一次能源需求总量将从目前的45亿吨标煤下降到2050年的25亿吨标煤,且化石燃料需求降幅超过90%,可再生能源将成为主要能源。在2020年到2050年间,将有70万亿元左右的基础设施投资被直接或间接地撬动,包括:发电侧大量的光伏和风电装机、容量持续增长的跨区输电通道、数量在千万量级的5G基站建设、物联网相关基础设施、交通领域加氢站和电动车充电站的加速布局,以及高铁、城际铁路的大规模扩展等。

此外,国家发改委价格监测中心刘满平近期在其文章中引用相关研究显示:2030年实现“碳达峰”,每年资金需求约为3.1万-3.6万亿元,而目前每年资金供给规模仅为5256 亿元,缺口超过2.5万亿元/年以上。2060年前实现“碳中和”,需要在新能源发电、先进储能、绿色零碳建筑等领域新增投资将超过139万亿元,资金需求量相当巨大。

综上所述,不同机构测算出中国推动低碳至零碳路径所需的投资有所不同,未来三十多年的总投资在70万亿到140万亿元不等。但这无疑都意味着,未来伴随我国“碳达峰”、“碳中和”目标任务的推进,将撬动规模庞大的绿色低碳产业投资,也将带来相关领域的长足发展。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国