原标题:央行放开信用卡透支利率,银行却无一迈步:前管营销后控不良,消费金融牵一发而动全身

文 | 梁腕嘉

为了继续深化贷款领域利率市场化改革,央行自今年1月1日起,取消信用卡透支利率上下限管理,与此同时,从2020年年报开始,信用卡分期手续费需从“中间收入”板块移至“利息收入”板块,给予各家银行更大的探索空间。

两项新政将如何重塑信用卡市场格局,针对不同资质水平的数亿零售客群的更加细分、个性化的金融服务,但《今日财富》杂志调查20多家上市银行发现,针对新政策,目前暂无银行迈出第一步,利率调整牵一发而动全身,内关业绩数据,外连消费市场,如何演变仍待观察。

取消透支利率上下限暂无银行执行

根据《中国人民银行关于推进信用卡透支利率市场化改革的通知》,自今年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理(即上限为日利率万分之五、下限为日利率万分之五的0.7倍)。但到目前《今日财富》杂志发现,暂无银行迈出第一步。

为了厘清上述政策的变化,2021年3月5日、6日,《今日财富》杂志致电20家银行,包括工、农、中、建等6大国有行,中信、招商、浦发、光大、民生银行等9家股份行,以及南京银行、宁波银行等5家城商行,发现尚无一家进行调整,仍采用日利率万分之五的固定透支利率。

如招行规定,当信用卡账单未按时全额还款或者有取现时,按日利率万分之五计收利息,按月计收复利,直至还清日为止。对应年化利率上限为18.25%,受大小月天数、还款情况不同等因素的影响,实际年化利率还可能存在差异。

”信用卡透支利率如有变更,我行将在第一时间通过官方渠道公示后生效。”浦发银行相关负责人向《今日财富》杂志表示,差异化定价十分考验银行自身的风控与定价能力,需在原有基础上搭建新的风险模型和制定更多样的授信策略,现目前银行业普遍保持谨慎态度。

分期手续费或不再是营销利器

2月5日,财政部、银保监会等多部门联合发布《关于严格执行企业会计准则切实加强企业2020年年报工作的通知》,其中要求银行从事信用卡分期还款业务形成的金融资产,企业不得将其按实际利率法计算的利息收入记入“手续费及佣金收入”科目,或在利润表中的“手续费及佣金收入”项目列示。

这意味着在所有银行的2020年年报中,信用卡分期手续费需从“中间收入”板块移至“利息收入”板块,除了提前调整的招商、中信、光大,预计其余银行个人贷款年化平均收益率将有不同程度的上升,进而净息差有望扩大。

(数据来源:《今日财富》杂志整理)

业内多数人士认为,信用卡的分期手续费,实际是在客户透支消费这一借贷行为基础上收取,本质上是信用卡应还款的利息,具有利息的性质。

《今日财富》杂志访问A股上市银行网站,查看分期业务资费标准,发现大部分银行基准年化手续费率均落在0%-18.25%区间内,还可根据持卡人风险评估情况在基准利率一定范围内上下浮动。

中信银行的基准利率定在0%-1%/月,稍有不同。但规定分期收入记入利息收入后,分期业务手续费将不再是各家银行手中的营销利器,可随意调整的了。

“信用卡分期收入纳入利息,意味着信用卡定价和贷款利率一样,都要受央行等管控。在资产端统一采用年化利率,会对商业银行的资产端定价产生影响,甚至会影响到LPR考核和受到监管部门的关注。”厦门国际银行投行与资管部分析员任涛向媒体表示。

放开信用卡透支利率上下限给现金分期余额分流至取现透支额提供了可能性。此外,这一调整还将直接改变中间收入占比,进而影响公司估值水平。

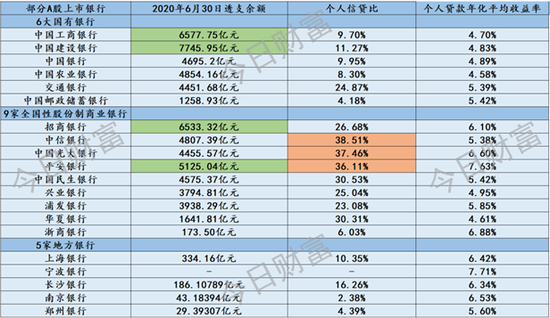

2月8日,央行在2020年第四季度货币政策执行报告中警示,在我国消费贷款快速扩张过程中,部分金融机构忽视了消费金融背后所蕴含的风险,客户资质下沉明显,多头共债和过度授信问题突出。2020年以来,部分银行信用卡、消费贷不良率已显现上升苗头。

(数据来源:《今日财富》杂志整理)

《今日财富》杂志研究半年报发现,2020年上半年浦发银行信用卡透支不良贷款率高达3.31%,较上年末增长43.91%;平安银行不良贷款率增长幅度也超40%。

此外,银保监会消费者权益保护局发布提示称,一些机构或网络平台在宣传时,片面强调日息低、有免息期、可零息分期等条件。然而,所谓“零利息”并不等于零成本,往往还有“服务费”“手续费”“逾期计费”等,此类产品息费的实际综合年化利率水平可能很高。消费者应知悉借贷息费价格、期限、还款方式等与自身权益密切相关的重要信息,警惕一些机构或平台所谓“免息”“零利息”等片面宣传。

利率有序市场化,头部银行或受益

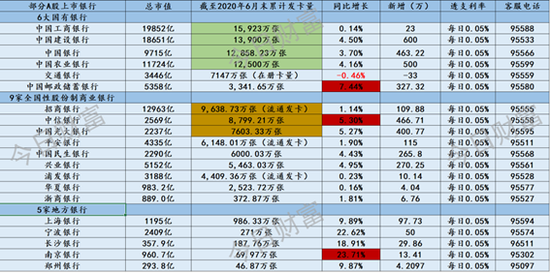

央行《2020年第二季度支付体系运行总体情况》数据显示,截至2020年第二季度末,信用卡和借贷合一卡在用发卡数量共计7.56亿张,环比增长0.99%。其中,人均持有信用卡和借贷合一卡0.54张。从公司半年报中发现,四大行累计发卡量均超过1亿张,分别为工商银行1.59亿张,建设银行1.39亿张,中国银行1.29亿张,农业银行1.25亿张。

毫无疑问,“宇宙行”工商银行稳坐信用卡霸主地位。股份行中,招商银行、中信银行、光大银行发卡量表现优异,均超7500万张。相比之下,地方行发卡量明显落后,均在千万张以下,上海银行表现最好,累计发卡量986.33万张。

(数据来源:《今日财富》杂志整理)

灵活自主的透支与分期业务定价策略为信用卡经营提供更多选择权,将弱化消费金融公司和互联网平台在贷款利率方面的优势,帮助商业银行挖掘“下沉市场”用户,进一步扩大信用卡业务规模,提升市场占有率。再从长期可持续发展的视角来看,信用卡与诸多消费金融公司、互联网平台的竞技过程中,实现优胜略汰,减少不合规现象,净化行业发展环境。

但大银行在存量客户价值挖掘,新增客户拓展,以及信贷风险管控方面更有优势,因此差异化定价能力和自由度更强,更能在信用卡差异化服务细分领域实现利润最大化;而中小银行的信用卡营收压力或更加严峻。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国