热点栏目

热点栏目炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

记者 | 曾令俊

编辑 |

1

在陷入危机之后,华夏幸福的第一大股东或将生变。

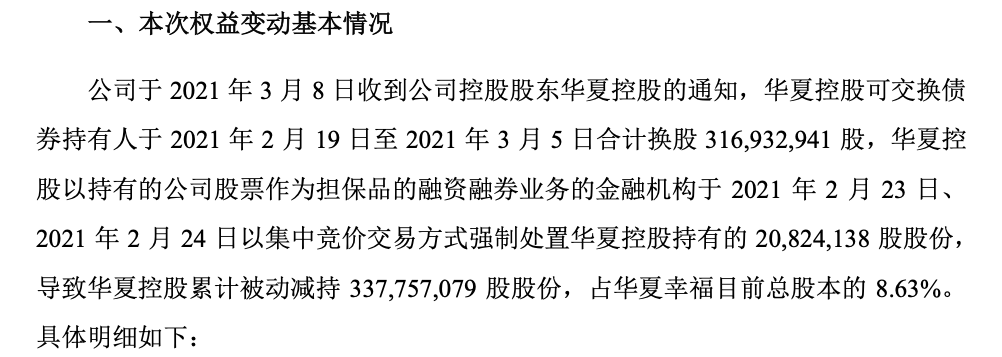

3月8日晚间,华夏幸福公告披露,公司控股股东华夏控股可交换债券持有人于2021年2月19日至2021年3月5日合计换股3.17亿股,华夏控股以持有的公司股票作为担保品的融资融券业务的金融机构于2021年2月23日、2021年2月24日以集中竞价交易方式强制处置华夏控股持有的0.21亿股股份,导致华夏控股累计被动减持3.38亿股股份,占华夏幸福目前总股本的8.63%。

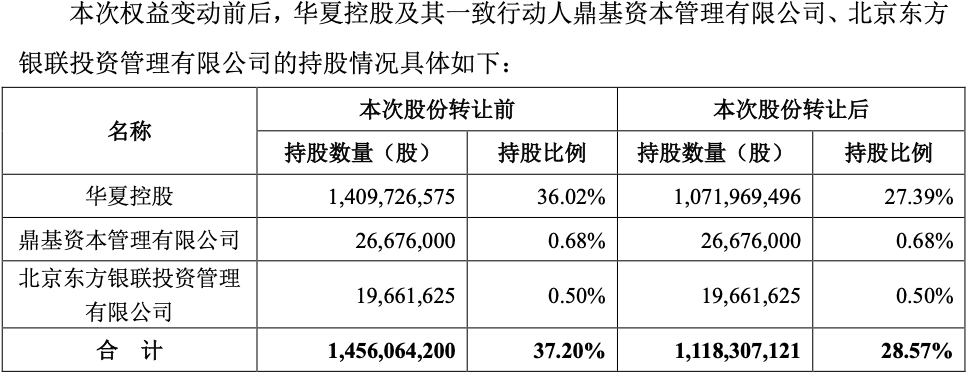

换股后,华夏控股及其一致行动人持股比例降至28.57%,距离中国平安25.05%的持股比例仅一步之遥。

华夏幸福同时表示,本次权益变动后,华夏控股仍为上市公司控股股东,王文学先生仍为上市公司实际控制人,权益变动不会导致上市公司控股股东及实际控制人发生变化。

去年3月,作为华夏幸福控股股东的华夏控股发行24亿元私募可交换债,期限3年,年利率7.7%。华夏控股这期24亿元可交换债,其名义持有的担保账户里,持有华夏幸福4.25亿股,占华夏幸福总股份的10.86%。

简单理解,可交换债就是含有一份期权的债券,私募可交换债在发行半年后,投资人可以选择以约定价格将债券投资额转换为股票。

未来,华夏控股可交换债券投资者最高还可以换股2.01%;未来6个月内,股票质押融资业务潜在平仓股份也将达到2%。

也就是说,如果上述条件均触及,中国平安很有可能被动成为华夏幸福第一大股东。

2018年7月,平安以138亿元入股华夏幸福,持股比例达19.7%。2019年初,平安作价42亿再受让华夏幸福5.69%的股权,成为公司第二大股东。

在今年2月初中国平安业绩发布会上,平安集团总经理兼联席首席执行官谢永林首次正面回应称,当时投资华夏幸福是看中其商业模式,与险资投资的秉性是相符的。

“但近两年来,华夏幸福面临了环京津冀的严格调控,直接影响了华夏幸福的回款;另外,疫情对华夏幸福影响也非常明显;第三是华夏幸福的管理粗放、扩张太快。因此导致华夏幸福陷入较大经营困境。”

谢永林表示,华夏幸福仅是中国平安8万亿组合的一小部分,风险敞口约540亿,其中股权投资180亿,表内债券投资360亿,“敞口540亿,并不代表损失就有540亿,未来有相关情况会及时通报。”

目前,华夏幸福陷入债务危机。其在3月9日晚间发布公告称,公司流动性出现阶段性紧张,近期公司及下属子公司新增债务违约涉及本息金额83.82亿元(其中包括70.28亿元债券及债务融资工具产品已披露),包括银行贷款、信托贷款、债券、债务融资工具等债务形式。据统计,公司累计债务违约涉及本息合计约194.24亿元。

华夏幸福的股价也从去年7月最高21元跌至3月9日收盘的7.5元,市值仅为293.53亿元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国