原标题:2020年城市保费排名榜:340城,谁能入围百强?谁的发展最快?

来源:13个精算师

2020年,340城保费大排名

①“北上广深”

是保险最强城市,排名TOP4

②所有省会/首府

入围保险“百强”城市

除青海、西藏外

③省会城市

普遍保费规模大且增速快

1

2020年:340城保费大排名

谁能入围百强?

2020年,保险业实现保费收入4.5万亿,同比增长6.13%;174家险企中,129家正增长,45家负增长。

关于险企的保费情况,之前“13精”已经在《174家险企,保费大排名:48家负增长,财险业整体亏损~》一文中分析过,可点击文字查看。

今天,我们想要带大家,再下探一级,看看保险公司的展业“一线”阵地,全国340个城市的保费发展情况!

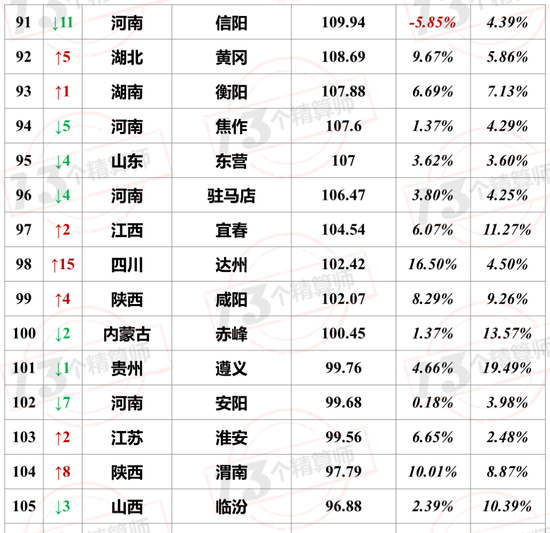

1.保险“百强”城市:100亿才能入围!

全榜单,见本文第三部分

需要说明的是,截至目前,仍有福建、甘肃、贵州、河南、内蒙古、西藏六地银保监局未披露地区保费数据(晚于其他监管局及银保监局披露时间)。

所以,上图中此六省下辖的地级市保费为根据2020年已知最新的增速或份额测算的,与实际结果会有差异。

不过,大部分城市的排名不会受影响,只是保费相差较小的城市之间排名会有5名以内的差异。

2.看看你所在的城市,在第几梯队?

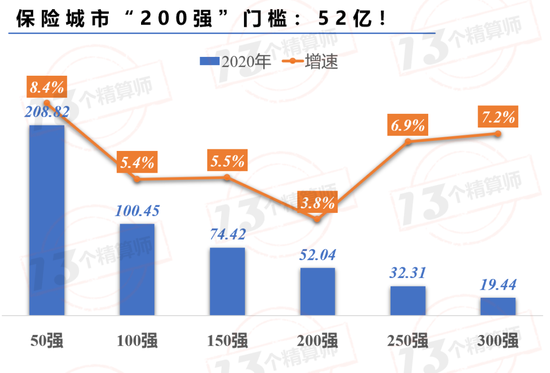

为了让各个城市,都有很好的参照,小编整理了每50名的入围门槛,如下图所示:

相比2019年,300强门槛提升,较上年增长7.2%。

①50强门槛,208.82亿;

②100强门槛,100.45亿;

③150强门槛,74.42亿;

④200强门槛,52.04亿;

⑤250强门槛,32.31亿;

⑥300强门槛,19.44亿。

也就是说,如果各家分公司所在的城市,2020年末的保费规模在19.44亿以上,那么,就能入围保险300强城市。

需要注意的是,一直以来,保险圈的大家,应该都知道,保险业的两极分化现象较为突出,这一点不仅体现在险企上,还体现在地区差异上。

一是,从入围门槛保费变化看,增速最高的就是头部和尾部城市。

二是,从每个阶梯保费差距看,百强和50强,仅差50名,保费入围门槛近乎翻倍。

如果,更为直观的去说,大家可以看前文的城市排名,第一名北京的保费是2302亿,比河北省全省的保费1989亿都要高!

2

省会城市是“最强大脑”

规模大且增速快

如果,大家仔细看340城的保费排名的话,应该还会发现一件事儿。

那就是,凡是各省及自治区的省会城市,几乎排名都很靠前!

1.省会城市大PK:不比不知道,差距悬殊~

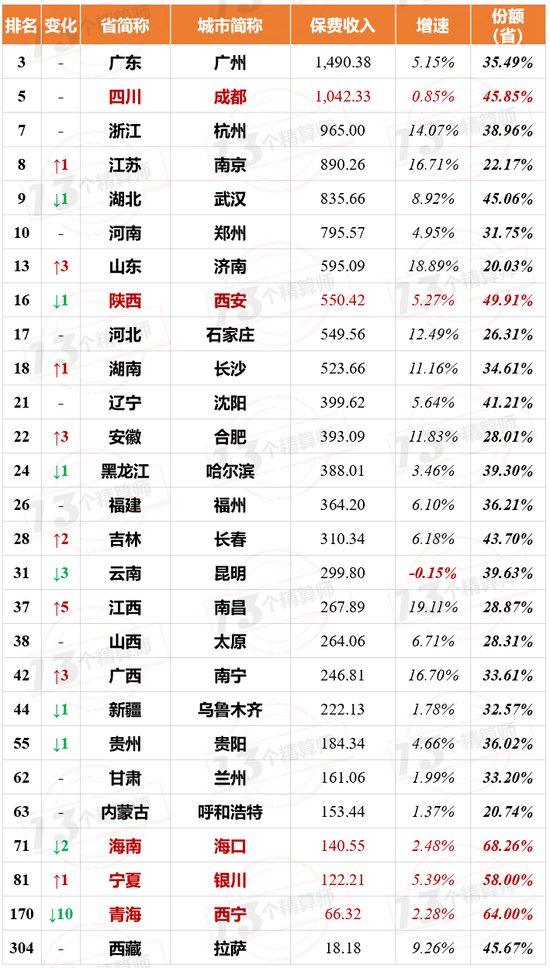

为了让大家清楚的看看省会城市的保费规模,小编将计划单列市和直辖市剔除后,整理了27个省会城市的排名表,如下图所示~

除了青海省省会西宁,和西藏自治区首府拉萨排名在百强开外,其他省/自治区的省会/首府均排名在100名以内。

此外,大家可以比对下,各个省会之间的保费排名和增速及份额差异,应该不难发现三大特点。

一是,2020年沿海等发达地区的省会城市保费规模大,与其他地区差异也大。

比如,广州保费为1490亿,而东三省的省会城市保费最大的辽宁沈阳也仅有近400亿,还不足广州的一个零头~

这一点,与地区经济发展有很大关系,可以参照各城市的GDP排名。

二是,越是沿海经济发达地区,省会城市保费收入,占全省的份额越低!

一方面,说明发达地区的保险渗透度较高,另一方面,也与险企在西北等地区设立的分支机构较少有关。

毕竟,从市场参与主体数量看,也呈现越发达地区机构越多的特点。

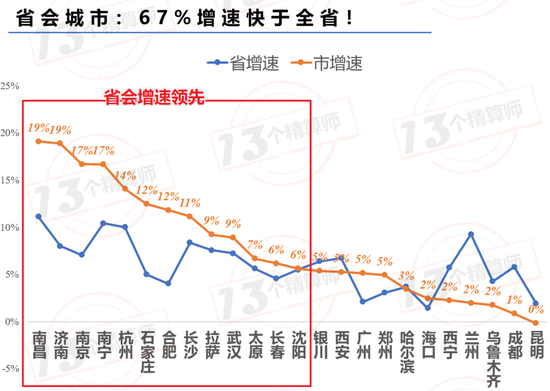

2.省会和首府是“最强大脑”:增速快,规模大!

而且,大家应该还会注意到,大多数省会城市的保费增速较高!

从数据看,67%的省会城市保费增速,不仅快于全省还大于6%,也就是领先于全行业的保费增速。

这主要,是因为除互联网业务外,险企的业务拓展,还是要以分支机构的铺设为基础,而省级分公司是最先成立的。

因此,省会城市不仅是省分的核心,同样也是各省经济核心所在地,拥有一定的资源优势。

不过,从图中可以看到,西北地区,如青海、甘肃、新疆等省自治区的省会和首府增速却偏低,反而是非省会城市的保费增速快。

这可能是经济发展速度较慢,寿险的普及程度不及财险,所以,除省会外其他地级市保费规模较小导致的。

3.看看各省,都有多少城市能入围200强!

此外,从上图可以看到,广东、江苏等保费大省,除了省会外,还有多个城市入围50强。

然而,排名靠后的省份,除了省会保费规模大,可以入围50强,省内排名第二的城市,由于保费规模与第一相差较大,多数不能晋身50强。

而且,以新疆、吉林、广西等省份为例,非省会城市的保费排名,均在100名甚至150名之后,呈现两级分化的现象。

由此可见,不仅各省之间城市发展差异大,各省内部城市之间的贫富差距也大!

3

340城保费排名全名单

其实呢,对于保险行业的分析,无论是从保费、利润、投资等方面,或者从行业、公司等维度,我们都有分析过。

大家可以参考,我们的季度险企综合竞争力排行榜,最新一期参见《2020年三季度财险公司“13精”综合竞争力排名榜:太保第一,平安第二,国寿财第三,大局将定?(2020年第八期 总第二十九期)》。

所以,如何将数据层级下探,再往深处挖掘,进而辅助对险企和行业的分析,一直是我们关注的重点。

之前,我们已经从省级分公司的角度,带大家看了寿险省分间的产能差异,以及不同的机构布局,参见《中国寿险分公司500强》。

今天,我们又从省级下探到地市级机构,带大家看了城市之间的发展差异。

希望各家险企每年制定战略的时候,可以以此数据为参考,考虑是否要进行机构扩张,各家省分又要在哪里布局三四级机构。

毕竟,相比省级分公司,三四级机构和代理人,应该说是险企展业的一线阵地,也是险企规模扩张的第一动能来源。

注:本文以直辖市和计划单列市及地级市为层级统计,不包括地级市以下县级城市。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国