炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

为何是东方证券&华泰证券?

来源:券业行家

原创 券业点评

近来,频频出现在行家的时间线上的两家头部券商——华泰证券和东方证券,似乎有些“高调”。行家留意相关信息,发现高调的原因来自穆迪近期上调的评级,收获“外来和尚”的青眼,深感“与有荣焉”。

13家券商新获穆迪评级

3月8日,国际权威投资信用评估机构穆迪公司官网,更新发布了对13家中国证券公司的评级。。

小贴士

关于穆迪(Moody‘s)

创立于1909年,穆迪公司以其创始人约翰·穆迪命名。公司总部设在美国纽约,纽交所股票代码:MCO。作为与标普和惠普齐名的世界三大评级机构之一,穆迪侧重于机构融资方面。

穆迪评级共分九大级、21小级:Aaa、Aa(Aa1/Aa2/Aa3)、A(A1/A2/A3)、Baa(Baa1/Baa2/Baa3)、Ba(Ba1/Ba2/Ba3)、B(B1/B2/B3)、Caa(Caa1/Caa2/Caa3)、Ca和C。其中Aaa级债务的信用质量最高,信用风险最低。C级债务为最低等级,收回本息的机会微乎其微。

从评级券商来看,涉及11家内地券商:东方证券、东兴证券、光大证券、国泰君安、华泰证券、申万宏源证券、招商证券、中金公司、中泰证券、中信建投和中信证券,以及两家内地券商香港子公司:中金香港和国泰君安国际。

行家独家梳理了13家券商的评级及变动情况——

从长期发行人评级来看,华泰证券、中信证券、中金公司、国泰君安、中信建投、招商证券和中金香港为Baa1;东方证券、申万宏源证券、东兴证券和国泰君安国际为Baa2;中泰证券和光大证券为Baa3。

从个体信用评级来看,华泰证券、国泰君安、中信建投、中信证券、中金公司和中金香港为Baa3;招商证券、东方证券、申万宏源证券和国泰君安国际为Ba1;东兴证券和中泰证券为Ba2,;光大证券为Ba3。

评级上调主要因素

行家注意到,穆迪本次上调了华泰证券和东方证券的长期发行人评级。

对于华泰证券,穆迪将其发行人评级从Baa2上调至Baa1,并将其个体信用评估从Ba1上调至Baa3,展望稳定。

穆迪表示,上调华泰证券评级的因素包括三点:一是业务实力的提升;二是财务表现强劲;三是运营环境改善。

过去几年华泰证券在国内证券经纪业务领域的领先地位得以增强,且投行和资管业务稳步发展。

因此,受稳健的手续费收入和有效的成本控制支持,穆迪预计公司将能维持强劲的平均资产回报率(ROAA)。穆迪也预计公司的资产负债表将保持充裕的流动性和资金来源。

此外,华泰证券已经大幅削减了股票质押融资业务敞口。华泰证券于2016年收购AssetMark Financial Holdings,Inc.的业务持续增长且杠杆水平有所改善,这也缓解了海外扩张相关风险。

此外,考虑到公司股权结构,对江苏省政府的战略重要性,以及其在国内证券行业的领先地位,穆迪认为在其遭遇压力时中国政府(A1/稳定)对华泰证券的支持水平为“高”。

对于东方证券,穆迪将其长期发行人评级和外币高级无抵押债务评级从Baa3上调至Baa2,并将其个体信用评估从Ba2上调至Ba1,展望稳定。

穆迪表示,上调东方证券评级的因素包括三点:一是收入来源更为多元化;二是流动性及资金来源充裕;三是运营环境改善。

穆迪认为,虽然东方证券仍较依赖自营业务,但过去几年理财和资管业务持续增长,业务多元化程度逐步提升。且已建立了声誉良好的资管业务实力,大部分资产采用主动策略进行管理,因此相关收费可为其贡献较同业更高的收入,并使其能够有效地适应资管新规。

此外,穆迪预计公司流动性和资金来源将继续保持充裕,其资金来源属国内同业最强之一。东方证券亦继续削减其股票质押融资业务敞口,并增加了相关拨备。

与此同时,其评级继续含两个子级的提升,考虑到其对申能集团有限公司 (申能集团,A1/负面) 的战略重要性;国有企业在该公司的合计持股比例;其作为中国主要证券公司的地位,穆迪认为在其遭遇压力时申能集团和中国政府对东方证券的支持水平为“高”。

国内同行评价如何

在了解国际评级机构的观点同时,行家也想知道国内同行对这两家头部券商的看法。

据不完全统计,自2020年四季度至今,共有19家券商发布了22篇点评华泰证券的研报。其中,同为头部券商的观点较为鲜明。

申银万国研究所对华泰证券持“坚定推荐”态度,原因有二:一是公司估值处低位,限制性股权激励时间表可确定,GDR兑回约99%;二是中长期基本面存在预期差:机构业务龙头属性渐显,零售业务转型提速。

广发证券认为,华泰在泛财富管理、投行综合布局、衍生品业务、科技赋能等维度上已经具有很大看点,未来ROE提升幅度有望领先同行。

中信建投表示,华泰证券资本实力雄厚、风控制度完善、创新能力突出,治理机制的持续改善将加速其业绩潜力的释放。

银河证券认为,华泰证券坚定践行财富管理和机构服务“双轮驱动”的核心战略,在科技赋能下提升数字化运营能力,财富管理优势明显,投行业务显著改善,综合实力强劲。

中金公司指出,华泰证券以“零售+机构”双轮驱动,平台化发展推进财富管理转型、投资管理业务持续强化;公司投资业务贡献近半收入。

海通证券列举三项优势:积极推进线上线下资源和全业务链资源整合;股债承销规模双双增长,并购重组业务优势显著;切实向主动管理方向转型,公募规模稳步增长,并维持“优于大市”评级。

与此同时,券商同行对东方证券的点评数量较少,自2020年四季度以来共有4篇公开研报,分别来自分别来自中银国际、华金证券、海通证券和兴业证券。

中银证券将东方证券评级上调为增持,原因是公司业绩增长弹性明显,计提减值释放风险。

华金证券指出,自营+资管双轮驱动业绩向好,市场转暖时彰显高弹性。

海通证券认为,东方证券财富管理转型神话,资管业务具核心优势,并维持“优于大市”评级。

兴业证券研报称,东方证券经纪、投行业务表现强劲,助力业绩高增;但信用业务收入同比下降,股质业务计提减值准备增加,预计存在负面影响。

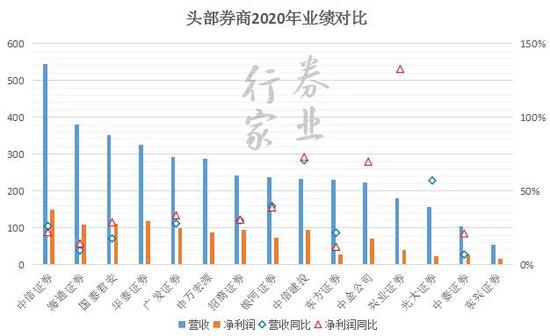

年度业绩再分高下

截至行家发稿,前述11家券商中,除华泰证券、申万宏源和东兴证券外,均披露了2020年度业绩快报或是业绩预告。

注:部分数据由前三季度估计,预报区间取中位数。

行家根据已有数据,初步推断:中信证券、海通证券和国泰君安暂列前三,华泰证券也有一争三甲的实力。中信建投和招商证券净利润略逊于广发证券,排在银河证券之前。中金公司净利润入围十强,营收排位仍为“待定”。而东方证券的营收暂列十强,但净利润已确定掉出前十。

如今,上市券商即将正式披露年报,TOP10排位之争仍将继续。你看好哪些券商,欢迎留言讨论。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国