热点栏目

热点栏目来源:雪涛宏观笔记

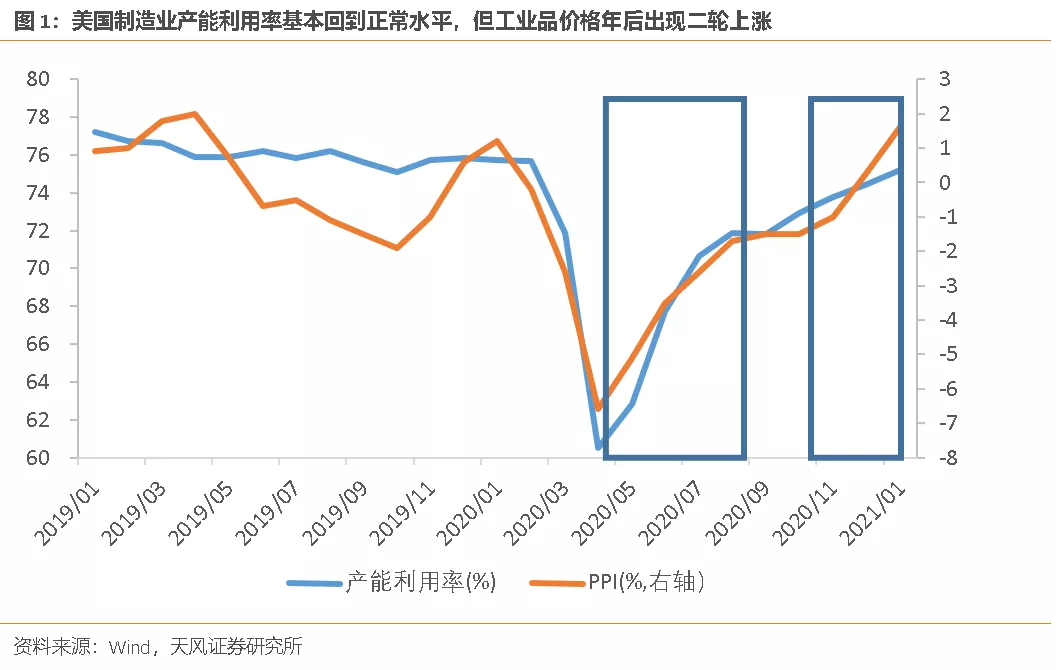

2021年1月美国制造业产能利用率已从上年4月的历史最低点60.5%恢复至75.2%,同比下滑0.5%,基本回到了正常水平;但供需错配的结构性问题仍然明显,工业品价格出现了二轮上涨。

为了厘清哪些行业内生性涨价动力更强,我们从产能利用率和存货出货比两个角度, 计量美国制造业的供需错配程度。得到的结论是石油炼焦、纺织、塑料橡胶、非金属矿物和电气设备等行业供需错配比较严重,有更大的涨价空间。

一、供求错配推动工业品价格快速上涨

2020年新冠疫情对全球工业生产造成了较大扰动,供需缺口推动商品“涨”声一片。以美国为例,美国制造业的生产能力受疫情影响恢复较慢,而居民购买力受益于政府财政转移表现较强。供求错配一方面使得产成品库存快速去化,9月库存增速回落至-4.6%,创出次贷危机以来历史新低;另一方面也带动美国PPI快速走高,去年底重回正增长。

2021年1月美国制造业产能利用率已从上年4月的历史最低点60.5%恢复至75.2%,同比下滑0.5%,基本回到了正常水平;但供需错配的结构性问题仍然明显,工业品价格出现了二轮上涨。这一轮涨价的背后主要有两个原因:其一,四季度海外疫情二度反弹,美国制造业产能利用率修复斜率放缓,供需缺口再度走阔;其二,原油等上游原材料海外供给收缩但需求在疫苗接种、服务业重启的推动下回升较快,价格快速上涨,成本压力推升了终端价格。

为了厘清哪些行业内生性涨价动力更强,我们从产能利用率和存货出货比两个角度, 计量美国制造业的供需错配程度。从历史数据看,产能利用率低位回升、存货出货比高位回落往往对应着工业品价格的走强。具有上述特征的行业供需错配明显,有更大的涨价空间。

二、哪些行业供给恢复偏慢?

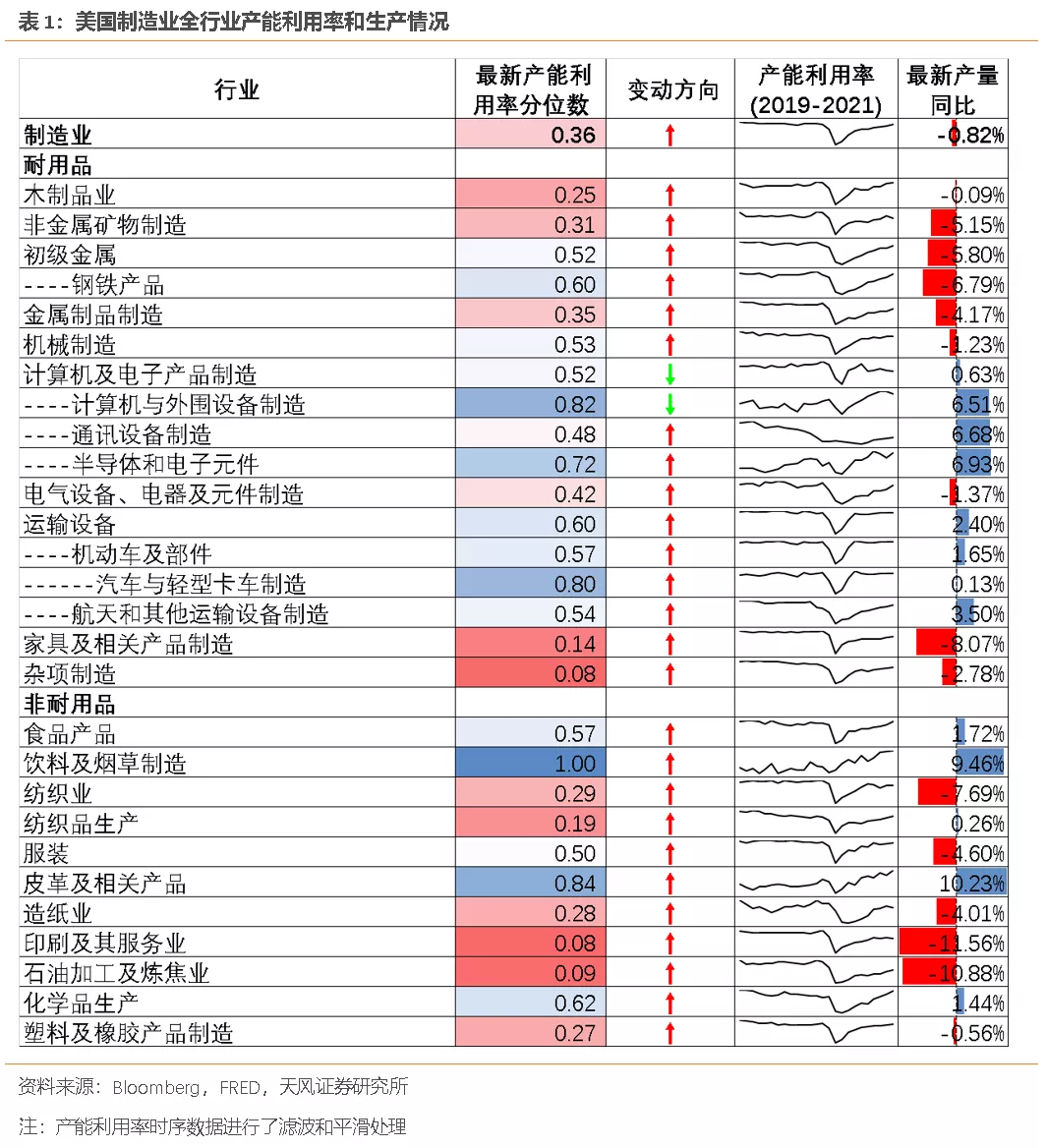

2021年1月美国制造业产量同比下滑0.8%,其中非耐用品产量同比下滑0.2%,耐用品产量同比下滑1.4%,两者的差异主要来源于较强的居民消费需求。

非耐用品方面,食品、饮料、烟酒、皮革、纺织品、塑料橡胶和受益于医药需求的化学品生产状况已基本恢复至疫情前水平,石油加工和炼焦生产状况受异常天气影响表现不佳,印刷、纺织、服装和造纸等行业生产状况仍然较差。

耐用品方面,计算机及电子产品、运输设备两个行业的生产恢复较快,家具产量下滑幅度仍然较大,初级金属、非金属矿物制品、金属制品、机械制造、电气设备等中上游行业产量仍有修复空间。

结合产能利用率和产量来看,目前生产状况较差且未来有较大改善空间的行业主要有非耐用品类的石油加工、印刷、塑料橡胶、造纸、纺织,耐用品类的家具、非金属矿物、金属制品、电气设备。另外服装、初级金属和机械等行业产量尚未恢复至疫情前水平,但产能利用率已经不低,说明行业份额出现下降,未来部分需求可能依赖外部供给。

三、哪些行业需求恢复较强?

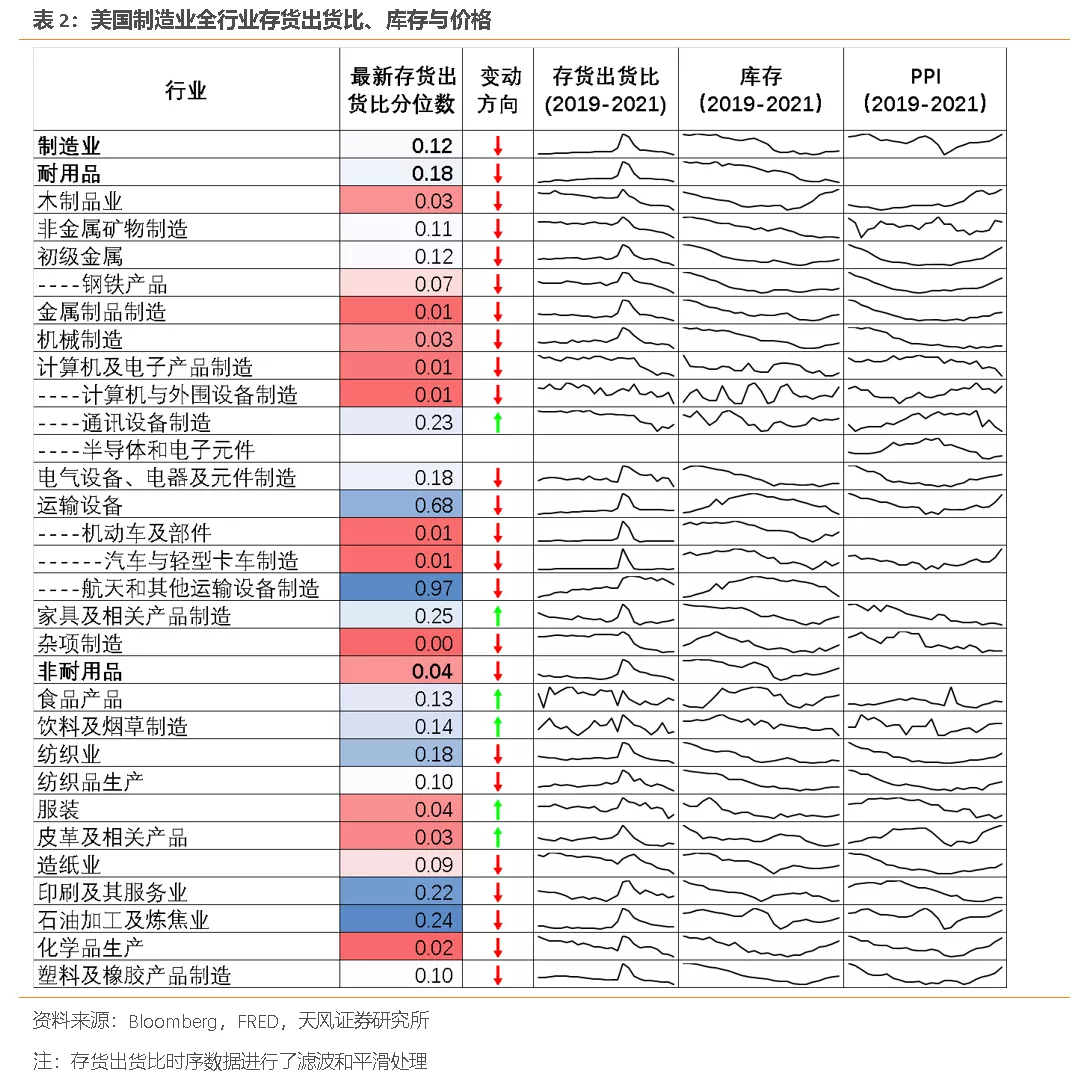

从最新一期数据看,美国制造业大多数行业已经进入补库阶段。

其中主动补库的行业包括消费产业链的木制品、食品、纺织、纺织品、皮革、造纸以及工业产业链的初级金属、金属制品、计算机与外围设备、汽车、石油加工炼焦、化学品和橡胶塑料。仍在被动去库的行业包括非金属矿物制品、电气设备和饮料烟草。这些行业当下需求较为旺盛,供需缺口已经带动价格出现了明显上涨。

目前需求还有改善空间(存货出货比正在下行且分位数较高)的行业包括航天和其他运输设备、石油加工、电气设备和纺织。另外初级金属、非金属矿物、纺织品和塑料橡胶等行业需求也有一定提升空间。

四、总结:涨价内生性动力最高的五个行业

综合以上供给和需求两个维度,我们判断以下行业供需错配比较严重,当前涨价的内生性动力更强。未来随着产能利用率的回升和存货出货比的下降,行业出货价格将进一步走高,但涨价动力或逐步减弱。

(1)石油炼焦。行业供给受极寒天气影响恢复缓慢,而需求在服务业开放和美国财政刺激的推动下回升确定性较强,OPEC预计2021年全球石油需求将增加580万桶/日。后续行业价格上涨空间很大程度上取决于美国页岩油产量的恢复情况和OPEC减产的持续性。

(2)纺织。1月行业产能利用率71.3%,与去年同期的76.8%相比还有较大差距,供给偏紧。而2021年全球服装市场将进一步复苏,行业需求预计有增量。供需因素之外,油价的相对高位也将支撑化纤价格上涨。

(3)塑料橡胶。1月行业产能利用率已超过疫情前水平,但供给相比汽车轮胎的旺盛需求仍然偏低,存货出货比有进一步下探空间,价格仍有上涨动力。

(4)非金属矿物。供给面上看,行业1月产能利用率65.7%,对应分位数0.31;需求面上看,中短期美国房地产市场将在低利率、高需求、低库存和财政刺激的推动下继续补库,房地产投资延续火热状态。供需错配之下,行业有进一步涨价空间。

(5)电气设备、电器及元件。行业主要包含照明设备、家用电器和电气设备组件(比如发电机)等,需求一方面受益于房地产后周期的景气,另一方面也受益于全球生产加速重启对制造业投资的推动。目前行业存货出货比下行斜率陡峭,库存增速维持低位,供需缺口尚未缓和,价格有望进一步走高。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国