原标题:近三成消费者每月花400元喝新式茶饮,为什么还不赚钱? 来源:21综合

茶在中国已传承千年,人们对茶的喜爱也从未停止。近年来,一些商家将水果、鲜奶、芝士和茶混合在一起,创造了一种新的喝茶方式,这种方式也被越来越多的消费者所接受。

口味定制 新式茶饮受消费者热捧

来自深圳的邓小姐是一名90后,新式茶饮已经成为了她生活的一部分。她告诉记者,与传统的茶饮不同,新式茶饮可以根据顾客口味进行定制,调节甜度、含冰量以及温度等,因此受到很多消费者的欢迎。

《2020年新式茶饮白皮书》用户调研数据显示,90后与00后消费者成为新式茶饮主流消费人群,占整体消费者数量近七成;90后与00后每月在茶饮上的支出在400元以上的占比达到27%,200-400元的占比31%。

从年龄层来看,00后偏爱在用餐的同时饮用茶饮;而茶饮则是90后约会和聚会的标配;80前和80后则偏爱在办公室下午茶以及和家人在店内享受茶饮。疫情之后,新式茶饮和火锅成为恢复最快的两个餐饮品类。

喜茶高级副总裁张海龙表示,除了去年2月份比较困难以外,3月份我们的经营状况就得到了反弹,新茶饮成为最受消费者欢迎的一个品类。它的消费人群的受众面非常广,还有更多的市场可以去拓展。

根据开源证券研究所的数据,近年来我国新式茶饮门店数量和新式茶饮消费者数量大幅上升。其中高端新式茶饮店增速较快,市场规模自2015年的8亿元增至2020年的129亿元,复合年增长率达75.8%。

奈雪成行业首个提交IPO公司,但仍在连续亏损

有这么多受众的新式茶饮,自然也成为了资本市场关注的焦点。2月11日,奈雪的茶在除夕提交了港股IPO,也成为了首个提交IPO的新式茶饮企业。市场占率最高的喜茶也频传上市风声,去年喜茶获得C轮融资后,估值已达160亿元。有消息称,蜜雪冰城A股上市也行至交表阶段,预计年内可以完成上市流程。

已经完成五轮融资,估值接近20亿美元,但奈雪的茶仍然在连续亏损中。

招股书显示,奈雪的茶6年间开出422家门店,但2018年至2020年前三季度,累计亏损超1亿元。同时,奈雪单店平均日订单量和销售额持续下滑,2020年前三季度同店利润率比2019年同期锐减9.2%,净利润率仅0.2%。

看似热闹的网红品牌,为何难以实现盈利?

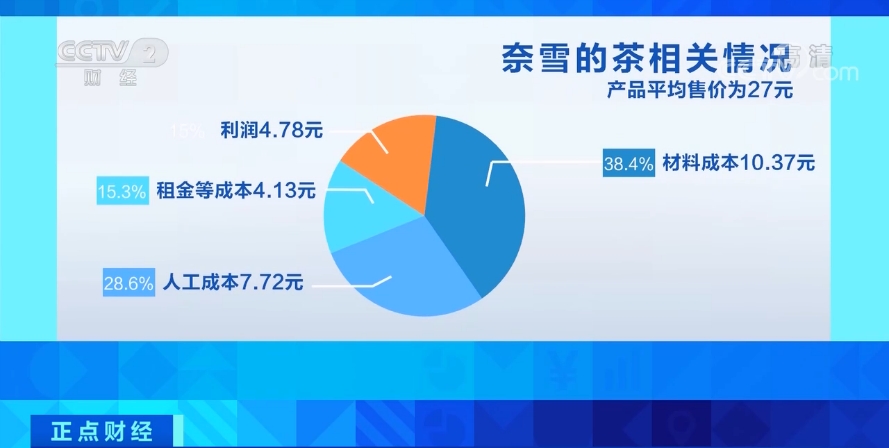

根据招股说明书,奈雪的茶产品平均售价为27元,其中材料成本为10.37元,占到38.4%,人工成本为7.72元,占到28.6%,租金等成本为4.13元,占到15.3%。这样算下来,一杯茶的利润只剩下4.78元,利润十分微薄。

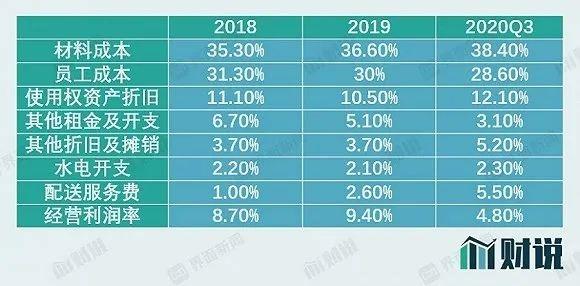

奈雪同店利润率在2018年与2019年维持在25%上下,2020年前三季度受疫情影响,由同期的21.8%跌落至12.6%。这与行业50%—60%的平均毛利率相去甚远。

“奈雪的成本比喜茶高很多,因为奈雪有欧包。”旗下开设两百多家奶茶店的苏格认为,正是欧包的加入,导致奈雪店面所需空间基本是喜茶的两倍,店内人员数量也几乎翻倍,成本双倍增长。“不管从价格还是从品质来说,加一条产品线,而且是和茶饮完全不相关的产品线,就意味着所有的成本都是往上抬的。”苏格说,轻餐饮行业注重聚焦,双产品线模式鲜有成功案例,软欧包现在已经成为奈雪的“拖油瓶”。

奈雪高级公关总监王依曾告诉记者,奈雪与喜茶的店型完全不一样,后者所开的大多是“takeaway”的小店,而奈雪基本都是大店,平均面积在200平米以上,每个店面的员工将近20人。招股书显示,奈雪的各项成本中,材料成本和员工成本占据大头,前者近三年来维持在35%以上,后者也高达30%左右。

奈雪的茶短期内可能实现盈利吗?

答案恐怕是不能。

原因在于困扰奈雪的茶的是经营利润率低。而其选择新开门店扩大营收的方法似乎是开错了药方。

招股书显示,预计在2021年和2022年,奈雪的茶将在一线城市和新一线城市分別开设约300家和350家门店,其中约70%将为奈雪PRO茶饮店。根据招股书披露,假设每间奈雪的茶标准茶饮店和每间奈雪PRO茶饮店的估计平均投资成本分別为185万元125万元,则预期奈雪的茶未来两年新开门店投资总额将达到9亿元。截至2020年三季度奈雪的茶使用权资产和物业及设备资产合计约17亿元。

这9亿元投资绝大部分将新增固定资产或使用权资产,需要在以后年度摊销。这意味着,营收扩大的同时,成本也在扩大。而奈雪的茶短期内还无法扭转租金和固定资产摊销侵蚀经营利润的现象。

来源:综合自央视财经、南方周末、中国网、界面

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国