热点栏目

热点栏目国内被海康和大华按在地上摩擦,海外毛利却高到同行落泪:机构调研榜第49名的锐明技术,可疑吗? | 独立审计

来源:市值风云

作者" 紫枫

流程编辑 |小白

“

在国内被海康和大华挤压得喘不上气,只能干点粗活累活糊口,替国外品牌贴牌却能获得远超巨头们的毛利率,这,正常吗?

”

锐明技术(002970.SZ)在2019年12月17日上市,受机构关注程度相当高,在2020年获机构调研586次,位列调研榜第49名。

首发时间接近还能获得如此高调研次数的也就华峰测控、新产业和华润微等少数几家公司,而且早已被风云君研究得透透的,感兴趣的老铁可下载APP并搜索上述公司研报。

然而,一顿分析下来,风云君认为,锐明技术的质地似乎并不那么优质。

今天风云君来给大伙们讲讲这家公司。

一、国内活得艰难,国外渐成主要收入来源,但这毛利率是认真的吗?

锐明技术的主营业务是商用车监控信息化产品,即主机、摄像头、交互屏及其相关配件等,并以此提供安全和信息化的解决方案,属于安防领域。

全球累计超过120万辆公交、校车、货车、客车等商用车安装了公司的产品,根据IHS机构报告,2017年公司在全球车载视频监控市场的份额排名第二。

目前在通用车载视频监控产品上与海康威视和大华股份形成直接竞争关系,在公交车监控产品和天迈科技竞争。

不过商用车是一个极度碎片化的市场,并不是巨头就可以垄断所有细分市场。

安防是个大市场,巨头把利润肥美丰厚的部分吃干抹净,花大力气拿下边角料市场的性价比不高,因此体量相对较小的公司依然可以通过差异化竞争获得成长机会。

那么锐明技术是怎么做的呢?

要了解公司的经营特征和竞争策略,我们需要从营收的不同角度观察。

(一)2020年Q3增速放缓,行业产品的毛利率比通用产品低

公司的营业收入从2013年的3.9亿上升至2019年的15.64亿,复合增速为26.04%。

2020年Q3创收10.38亿元,同比小幅增长5.06%。3月4日,锐明技术发布2020年业绩快报,营收为16.09亿,同比仅增长2.9%。

同期扣非净利润从4262.58万上升至1.8亿,复合增速为27.15%;2020年Q3为1.06亿,同比增长10%。2020年归母净利润为2.34亿,同比增长20.31%,相比2019年增速28.83%略有下滑。

2020年Q3无论是营收还是扣非净利润,增速均有明显下滑。

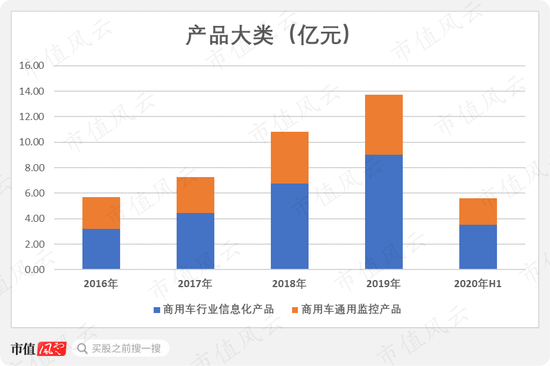

公司产品主要分为两大类,商用车通用监控产品(以下简称“通用产品”)和商用车行业信息化产品(以下简称“行业产品”)。

通用产品是车载监控录像机、摄像头、专用车载外设及其配套软件,属于常规型号。

而行业产品是根据细分行业的特定需求和技术标准而有针对性地设计和生产,是公司开展差异化竞争的关键所在。

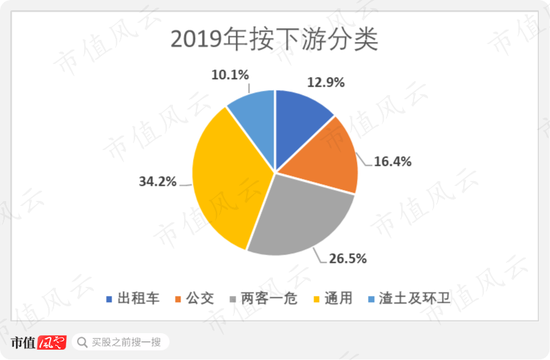

目前公司产生收入的细分行业有四个:出租车、公交、两客一危和渣土及环卫。

具体解决方案以公交和环卫为例:

公交车智能化解决方案由高级驾驶辅助系统、行为检测系统、反恐抓拍系统、盲区行人系统等组成。

而垃圾分类亭的运营监管系统显得相当“高级”,由垃圾分类乱扔AI、垃圾分类AI语音、厨余垃圾混投AI、补光灯、垃圾称重系统等组成。

行业产品营收从2016年的3.21亿上升至2019年的9.04亿,复合增速为41.22%,营收占比从56.34%攀升至65.76%,是公司主要收入来源。

2020年H1创收3.52亿,同比增长0.45%。

通用监控产品营收从同期的2.49亿上升至4.71亿,复合增速为23.67%,营收占比下滑至2019年的34.24%。

2020年H1创收2.08亿,同比增长1.89%,增速均明显回落。

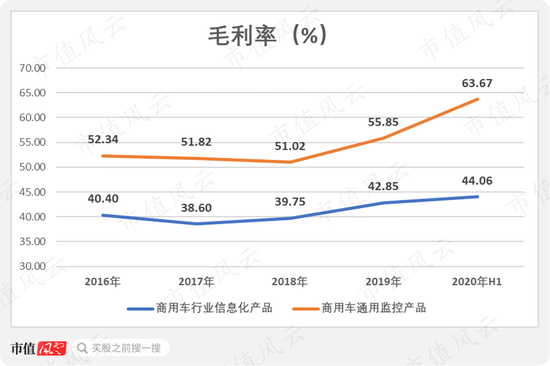

此外,观察其毛利率可发现,做行业产品相对没那么赚钱,毛利率长期在45%以下,2017年和2018年曾跌破40%。

相比之下,通用产品的毛利率高得多,每年都能维持在50%以上,与海康威视“音视频产品”类别的毛利率很接近。

单从两大产品的营收和毛利率观察不能得到准确结论,我们还需要进一步分析。

(二)2020年上半年两客一危和公交增速成主要亮点

接下来,我们进一步把公司产品适用的细分行业进行拆解。

从2019年的收入占比看,通用产品的营收占比为34.2%,其次是两客一危,收入为3.64亿,占比26.5%,排第三是公交,收入为2.25亿,占比为16.4%,出租车和渣土环卫占比分别为12.9%和10.1%。

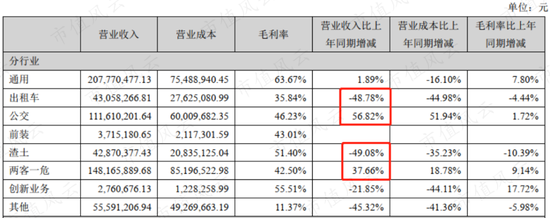

然而,2020年上半年,各细分行业贡献的营收发生明显变化:公交和两客一危的营收增速分别达56.82%和37.66%,而出租车和渣土的营收增速下跌48.78%和49.08%,几乎腰斩一半。

公交营收大涨主要是海外市场放量,根据调研显示,海外公交市场的营收从2019年H1的不足1000万飙升至4000多万,增幅超4倍。

两客一危营收的大幅增长主要与政策有关。根据2018年底出台的政策,所有两客一危车辆截止2020年底都强制安装智能监控报警系统,致使去年上半年业绩出现井喷。

而交通部在2019年起推荐12吨以上重卡也升级此类系统,受换装潮推动,今年营收增速即使回落,估计幅度也不会太大。

另外,虽然两客一危的毛利率随着抢装潮来临,产品畅销而上涨了9.14个百分点至42.5%,但与公交和渣土及环卫动辄的毛利率相比仍相对较低。

公交业务在这一年半内的毛利率为50.68%和46.23%,渣土及环卫在2019年为58.29%,2020年H1渣土毛利率仍能达51.4%,表现相对最好,但营收占比最低。

(三)国内盈利能力渐弱,到国外反而找到“存在感”

有意思的是,国内外营收情况是分析锐明技术经营状况相当重要的一环,不考虑这个角度不足以理解锐明技术在行业内的竞争情况。

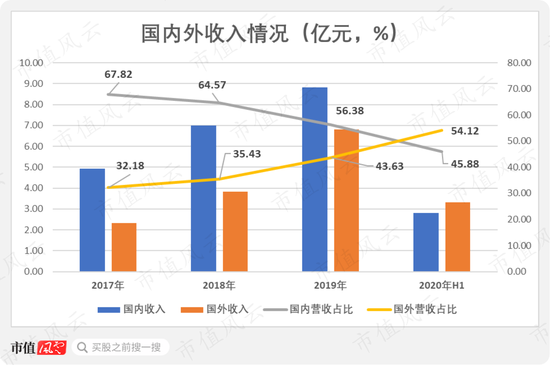

公司国内收入从2017年的4.92亿上升至2019年的8.81亿,复合增速为33.82%,2020年H1创收仅2.82亿,同比下滑37.13%。

国外增速明显更快,同期营收从2.33亿上升至6.81亿,复合增速为70.96%,去年H1创收3.33亿,同比大涨60.95%。

(数据来源:Choice)

这反映公司2020年H1在国内的业务出现倒退,完全凭借国外靓丽的业绩撑住。

随着国外营收占比逐渐上升,国外营收占比首次超越国内,达54.12%,国内营收占比仅为45.88%。

有意思的地方来了,2020年H1,国内的毛利率为32.99%,海外毛利率为60.22%。

(来源:2020年半年报)

此时风云君敏感地发现,公司海外毛利率居然和同期通用产品的毛利率(63.67%)非常接近。

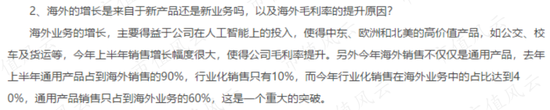

而公司在2020年8月31日的机构调研中给出了非常重要的信息:2020年H1行业产品在海外业务的占比达到40%,通用产品为60%,而2019年同期通用产品占到海外业务的90%。

风云君根据这个比例,把公司两类产品和海内外收入结合起来计算,可发现:

如果把上面三个角度结合起来继续推演,我们可以在一定程度上得出这样的结论:

同期国内行业产品的毛利率仅为32.99%,如果公司不是把行业产品推向国外,而是像往常一样全靠国内营销,行业产品毛利率已经从42%暴跌至历史新低。

从这个结论再来看公司的一些说法似乎值得商榷,两客一危的毛利率真的因为抢装潮来临而大幅提升了?难道不是开拓国外市场吗?

而且,公交在2020年H1海外市场的带动下仍出现毛利率下滑,国内的表现是有多差?

此时,公司在国内竞争情况已经非常清晰:由于商用车各个细分市场规模不大,需求太分散,且还不能赚到比通用产品更多的钱,巨头们兴趣不大,公司选择深耕这部分市场,在巨头的手指缝间寻求生存空间。

在2020年H1国内市场继续恶化,公司行业产品营收和毛利率大跌,于是公司尝试把成熟的解决方案向海外推,同期海外市场营收大幅上升。

因此,也难怪公司在调研中表示更看好海外业务,并宣称在海外市场的占有率在提升。

然而,只要了解公司的海外销售模式,就会发现公司的海外毛利率如此高还是不太合理。

二、靠贴牌“干”出超50%的毛利率?

锐明技术的销售费用从2013年的4790.02万上升至2019年的1.92亿,复合增速为26.04%,与营收增速接近,其中2016年、2018年和2019年的增速最为迅猛,均超50%。

销售费用率基本在9-13%之间波动,近年来基本在10%以上,是四大费用率中最高。

根据招股说明书显示,截止2019年6月末,公司的产品已经销往全球90多个国家或地区,累计超过600家境外客户。

不同地区自然有不同的竞争策略。

在北美、欧洲等地区,当地厂商的品牌力较强,有较为固定的终端用户和本地化服务能力,公司通过贴牌(ODM)的方式进入欧美市场。

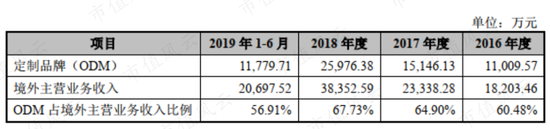

由于上市后公司未披露ODM的比例,只能引用招股说明书的数据。

ODM收入从2016年的1.1亿元上升至2018年的2.6亿元,复合增速为53.74%,并且占比逐渐增长至67.73%,是公司在海外拓展业务的主要销售模式。

其中,公司进入美国市场是从北美校车和公交开始的。

根据招股书显示,公司ODM销售前五名客户中有4家企业的应用场景为北美校车和公交,2016年至2018年这4家企业贡献的营收分别为6234.72万、8135.19万和1.59亿,分别占同期ODM收入的56.63%、53.71%和61.15%,成同期ODM主要收入来源。

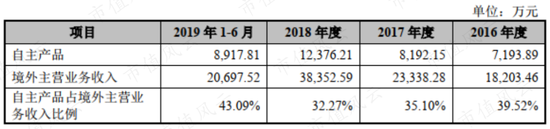

而在拉美、中东等市场,本地品牌较少,公司有相对的技术优势,因此主要推广自主品牌。

自主产品收入从2016年的7193.89万上升至2018年的1.24亿,复合增速为31.3%,且占比逐渐下滑至32.27%,相对于ODM的发展速度较慢。

此时新的问题出现了,此前海外销售以通用产品为主,其在2016年至2018年的毛利率高达50%以上,但是同期ODM比例均超6成。

贴牌还能获得超过50%的毛利率?品牌商自己也不一定能获得如此高的毛利率,绝大部分代工企业要羡慕嫉妒恨到晚上睡不着了,只能抱着枕头哭了!

公司未披露在2020年H1的海外ODM比例,但超过50%的可能性仍然很大,而在此基础上,公司干出了超60%的超高毛利率,这完全不像是一个正常的代工产品和硬件产品所能达到的毛利率。

对公司贡献颇大的4家美国企业,受制于公开信息有限,风云君无法获取更多细节。

如果与巨头们对比一下,这个海外毛利率就愈发神奇。

三、巨头们也要羡慕到哭的毛利率

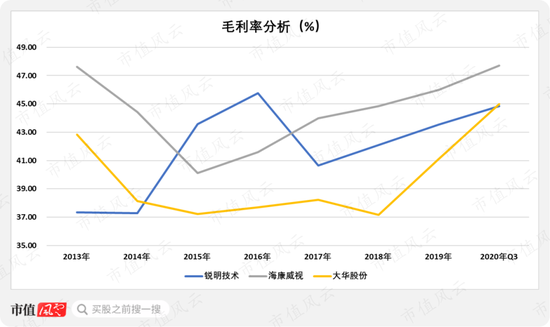

由于在相同体量下没有找到合适的公司,风云君决定找海康威视和大华股份来作为参照对象。

锐明技术的毛利率从2013年的37.35%上升至2019年的43.56%,而同期海康威视和大华股份基本走出了“V”型,3家公司仅最近两年同时出现毛利率上升的趋势。

除了2015年和2016年,海康威视的毛利率相对最高,盈利能力最强,2019年已上升至45.99%,大华股份最近几年均相对最低。

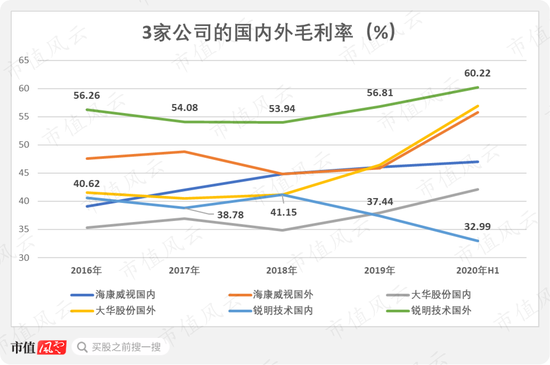

然而,分析国内外毛利率时,可发现锐明技术的国外毛利率相对其他两家巨头高出不少。

公司的国外毛利率在2016年至2019年维持在53%-56%,同期海康威视为44%-48%,大华股份相对最低,在40%-47%之间。

(注:图中数字为锐明技术国内外毛利率,2019年数据为个人推算,公司未公布准确数据)

风云君查阅公司招股书和2019年报表,发现其把毛利率趋势上升归功于“应用人工智能提升产品价值”,而把毛利率高于其他两家公司归因为“业务和产品结构存在差异,海康威视和大华股份以固定视频监控为主”。

自2019年起,三家公司的国外毛利率均有明显提升,2020年H1海康威视和大华股份已经明显追上锐明技术,因此人工智能提升产品价值的理由从数据上站得住脚。

此外,从趋势上看,海康威视国内外毛利率非常接近,大华股份的国外毛利率稍高于国内毛利率,且两家公司的趋势趋同。

但锐明技术的国内外毛利率差距明显较大,2020年H1差距已高达27.23个百分点,且上市后趋势相反。

风云君不禁有些纳闷,国内被巨头们挤兑得很惨,盈利能力逐渐降低的产品拿到国外卖,部分还是通过ODM模式卖,毛利率居然这么高。

国外商用车监控市场的竞争环境真的如此宽松,以至于公司能轻松获得超过两家巨头的毛利率?

钱多人傻?

受公开信息的限制,风云君难以判断锐明技术海外毛利率的合理性,希望公司能披露更多细节。

海康威视和大华股份同样拥有对商用车的成熟解决方案,后续会不会在海外对公司形成较大威胁?

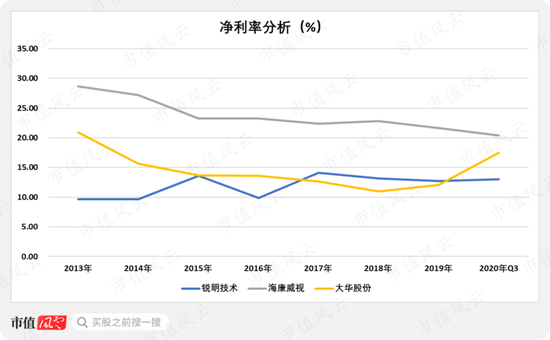

四、净利率水平与大华股份处于同一水平

锐明技术的净利率比较平稳,2013年至2020年H1在9%-14%之间窄幅波动,大华股份处于同一水平,海康威视表现最好,但从2013年的28.63缓慢下滑至2020年H1的20.41%。

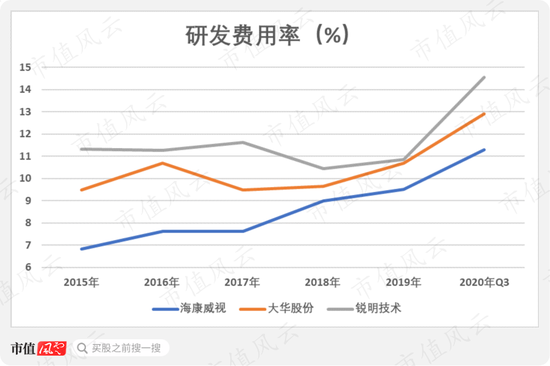

此外,锐明技术的研发费用从2015年的4590万上升至2019年的1.7亿,复合增速为38.73%,研发费用率基本维持在10%以上。

不过,海康威视和大华股份的研发费用率同样不低,海康威视从同期的6.82%上升至9.51%,大华股份2016年和2019年均突破10%。

由此看出,研发是安防企业的生命线,没有企业能在该行业内靠吃老本活下去。锐明技术只能继续加大研发支出,才有可能不被巨头挤下舞台。

五、应收账款和存货运营能力

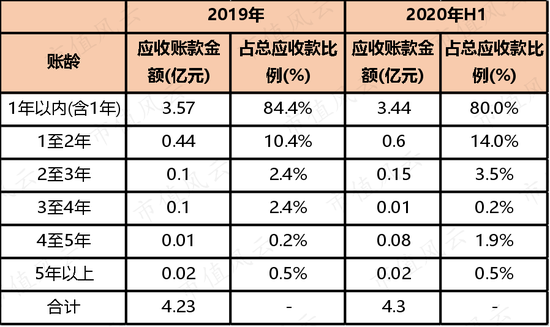

公司的应收账款规模从2013年的0.8亿逐年上升至2019年的4.48亿,复合增速为33.26%,2020年Q3为3.98亿。

2017年和2018年的资产占比分别达28.74%和35.8%,是当期占比最大的科目,2019年由于收到募集资金而使占比下降至19.07%,2020年Q3进一步下滑至15.35%。

从账龄看,公司在2019年和2020年H1里1年以内的应收账款金额为3.57亿和3.44亿,占比均超80%,而1-2年的占比分别为10.4%和14%,表明仍有一部分计入营收存在回款周期较长的问题。

公司的应收账款周转率在2015年触底后,回升至2017年的4.25次,随后两年小幅回落至3.95次,总体看表现平稳。

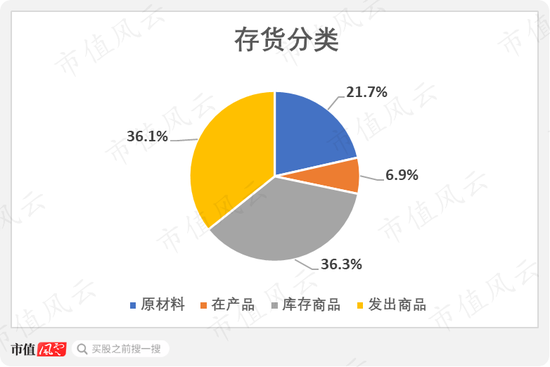

再看存货情况,公司的存货从2013年的6918.51万上升至2020年三季报的2.22亿,6年复合增速为19.58%。

资产占比从同期的30.05%下滑至2018年的18.9%,2019年受募集资金到账影响,缩减至9.86%。

换而言之,如剔除IPO的影响,应收账款和存货合计占比长期接近60%,此前货币资金占比约为20%。

而在2019年约2亿元的存货账面价值中,库存商品和发出商品各占36%,原材料占21.7%,在产品仅占6.9%。

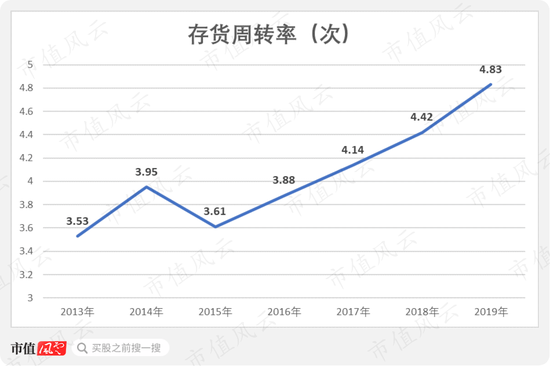

存货周转率总体趋势向上,从2013年的3.53次上升至2019年的4.83次,表明存货运营能力持续加强。

综上所述,风云君认为,无论是销售模式还是与巨头们的对比,公司海外毛利率超乎寻常的高,但公开信息的解释比较模糊不清,需要上市公司给出更详细的解释。净利率基本与大华股份接近,但明显低于海康威视,研发费用率超10%,与巨头们较为接近。

而运营能力表现较好,周转率未出现下滑迹象。

公司负债极少,且刚获得巨额募集资金,现金流目前非常充足,故不在这两方面作进一步分析。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国