原标题:4000亿“猪茅”财务数据遭质疑,投资者论坛已吵翻天!刚刚,牧原股份发声……

每经编辑 胡玲

这个周末,牧原股份财务数据遭质疑引发资本市场热议。

3月13日早间,拥有8.8万粉丝的雪球论坛“大V”“天地侠影”突然发表了《牧原会是惊雷吗?》一文,对A股生猪养殖龙头牧原股份(002714,SZ)提出多项质疑。这些质疑集中在公司少数股东ROE远低于母公司股东ROE,实际利润被控股股东旗下的建筑公司获取等等。这篇文章在牧原股份雪球论坛引发巨大争议。

3月14日下午,牧原股份在深交所投资者互动平台回复投资者提问,涉及生猪成本结构费用问题。同日,牧原股份公告,公司董事长秦英林、牧原实业集团将所持有本公司的部分股权办理了质押手续。

丨牧原股份:公司成本采用平行结转法核算

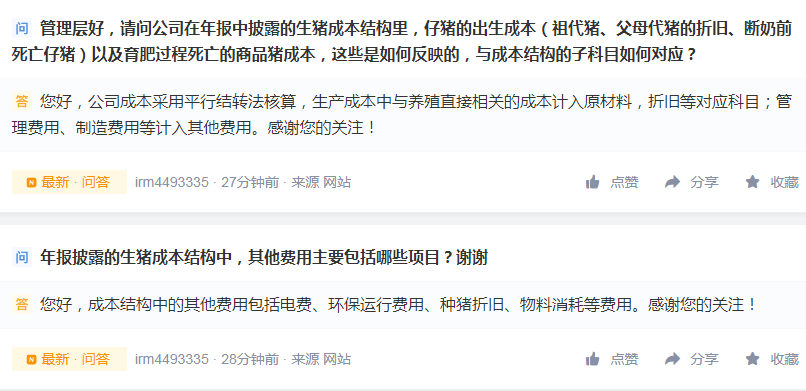

有投资者在投资者互动平台提问:公司在年报中披露的生猪成本结构里,仔猪的出生成本(祖代猪、父母代猪的折旧、断奶前死亡仔猪)以及育肥过程死亡的商品猪成本,这些是如何反映的,与成本结构的子科目如何对应?

牧原股份表示,公司成本采用平行结转法核算,生产成本中与养殖直接相关的成本计入原材料,折旧等对应科目;管理费用、制造费用等计入其他费用。

有投资者在投资者互动平台提问:年报披露的生猪成本结构中,其他费用主要包括哪些项目?

牧原股份表示,成本结构中的其他费用包括电费、环保运行费用、种猪折旧、物料消耗等费用。

此外,关于目前公司的二元猪平均每胎产仔区间,牧原股份表示,公司在发展过程中不断探索创新,建立了轮回二元育种体系,并且坚持以满足消费者市场需求为导向,采用开放式核心群选育方法,持续提高种猪遗传性能,进而改善生猪的肉质、生产速度、屠宰率、适应性和产仔数等各项性能。公司将持续加强生产管理,深磕技术,创新突破,提高生产效率。目前公司二元种猪产仔数约11.6头/胎次。

关于生猪产能问题,牧原股份表示,公司现有养殖类子公司200余家,布局全国20余省。目前生猪产能主要分布在河南(近40%)、山东、内蒙、安徽、辽宁、黑龙江等省份,上述六省产能占比近80%。公司根据市场情况,综合考量地理位置、环境条件、疫病防控等因素选择适宜地区进行产能布局。

丨董事长秦英林质押1.28亿股用于融资

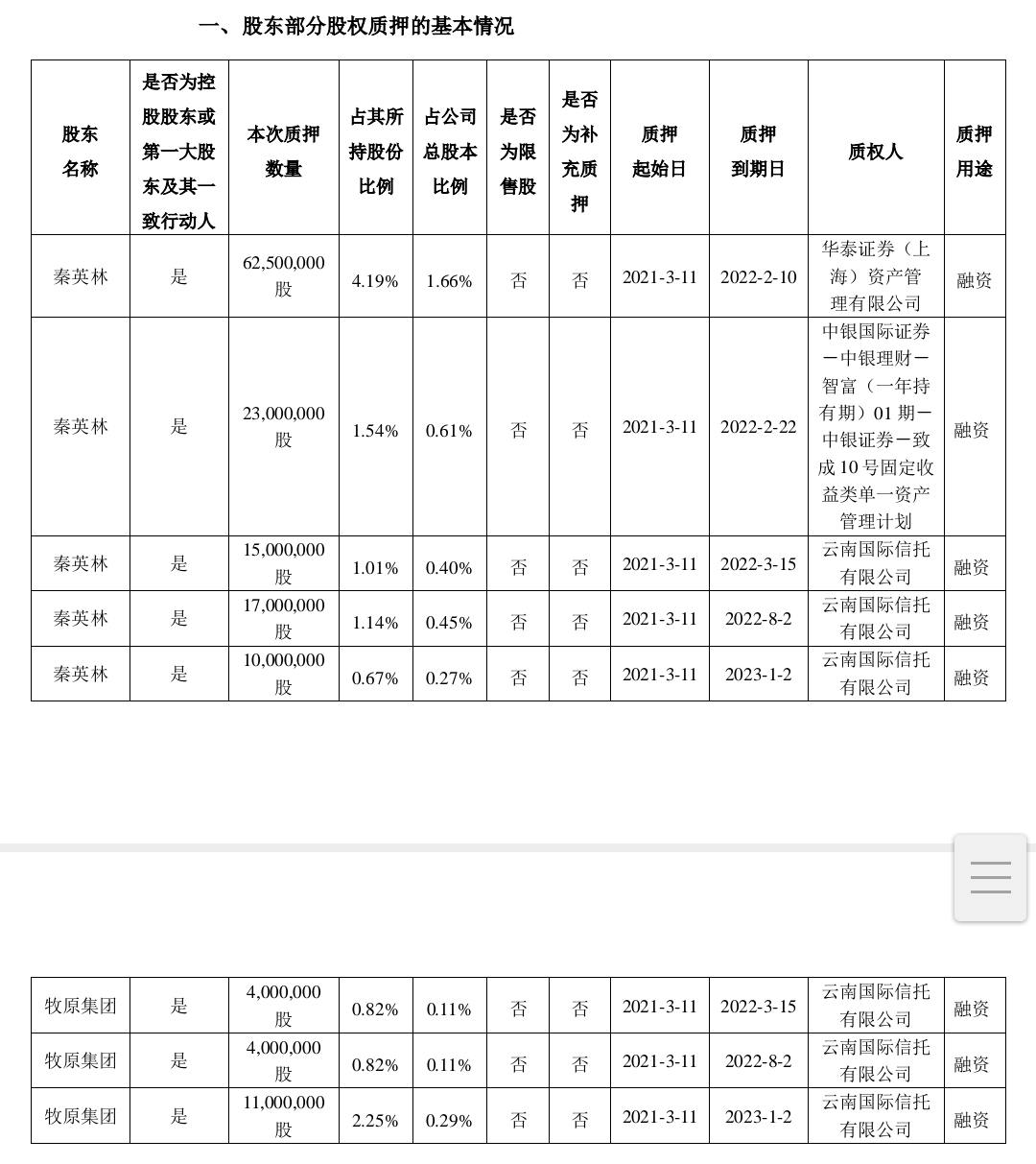

同日,牧原股份还发布了股东股权质押公告。公司近日收到股东秦英林、牧原集团的通知,获悉秦英林、牧原集团将所持有本公司的部分股权办理了质押手续。

秦英林于2021年3月11日质押约1.28亿股,占其所持股份比例为8.55%。牧原集团于2021年3月11日质押1900万股,占其所持股份比例为3.89%。质权人包括华泰证券(上海)资产管理有限公司、云南国际信托等。质押用途均为融资。

公开信息显示,牧原股份的董事长、总经理均是秦英林,男,56岁,中国国籍,无境外居留权,本科学历,毕业于河南农业大学畜牧专业,西湖大学创校校董会成员。

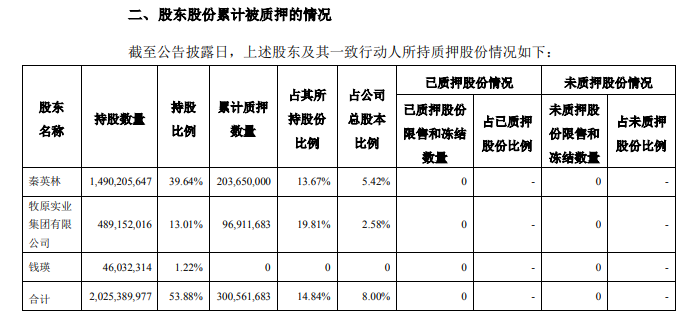

截至目前,秦英林累计质押2亿股,占起所持股份的13.67%,占牧原股份总股本的5.42%。牧原实业集团累计质押9691万股,占起所持股份的19.81%,占牧原股份总股本的2.58%。

牧原股份表示,上述股东资信状况良好,具备良好的资金偿还能力,质押风险可控,不存在实质性资金偿还风险。上述质押行为,不会导致公司实际控制权发生变更、不会 对公司生产经营和公司治理产生影响。若出现平仓风险,上述股东将采取补充质押、提前购回被质押股份等措施应对风险。

丨公司曾称不存在明股实债

《每日经济新闻》记者注意到,对于牧原股份少数股东ROE远低于母公司股东ROE的情况,投资者其实早有关注。

2020年7月,有投资者询问牧原股份,该种情况是否为公司明股实债进行表外融资,并询问公司通过华能信托进行的百亿融资是否为明股实债。2019年11月,牧原股份曾宣布,公司拟与华能信托合资设立经营生猪养殖项目的标的公司。未来1年内,华能信托投资总规模预计不超过100亿元,牧原股份投资总规模预计不超过110亿元。

当时,牧原股份回复称,公司不存在明股实债的情形。华能贵诚为公司引入的战略投资者,公司与华能贵诚合作共同投资设立合资公司,投资生猪养殖项目,有利于进一步扩大生猪养殖规模,进一步增强公司的综合竞争力和盈利能力。

此后,投资者对此也偶有提问,而牧原股份基本以“少数股东为公司在子公司层面引入的战略投资者,是双方基于对行业长期发展的共同判断进行的投资。此举有利于进一步扩大生猪养殖规模,进一步增强公司的综合竞争力和盈利能力”等说辞作答。

近期,牧原股份股价冲击高点后逐渐走低,截至周五收盘,牧原股份涨0.48%,股价报107.67元,总市值为4048亿元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国