本文来自 :赵伟宏观探索

作者: 赵伟团队

报告要点

自2020年12月我们提示看空美元存在逻辑“陷阱”以来,美元大幅反弹、远超市场预期。重申:经济基本面、央行政策态度及资金流向等,均指向美元已进入强势通道。

年初以来,美元大幅反弹,大超市场主流预期

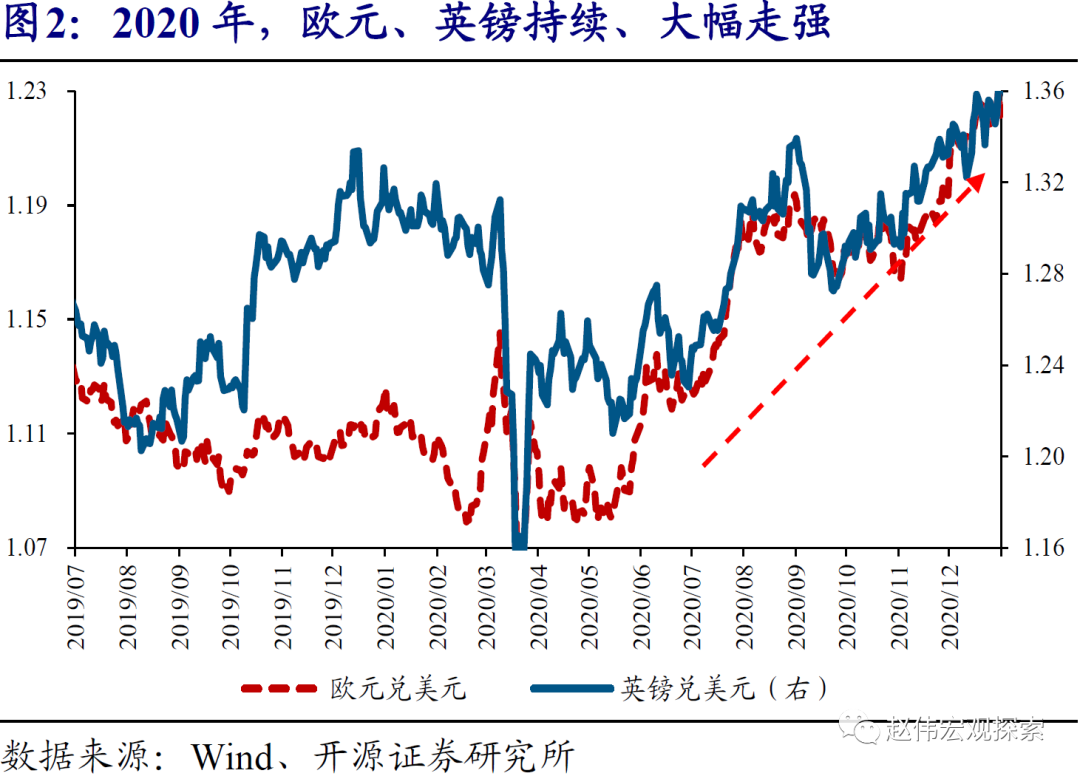

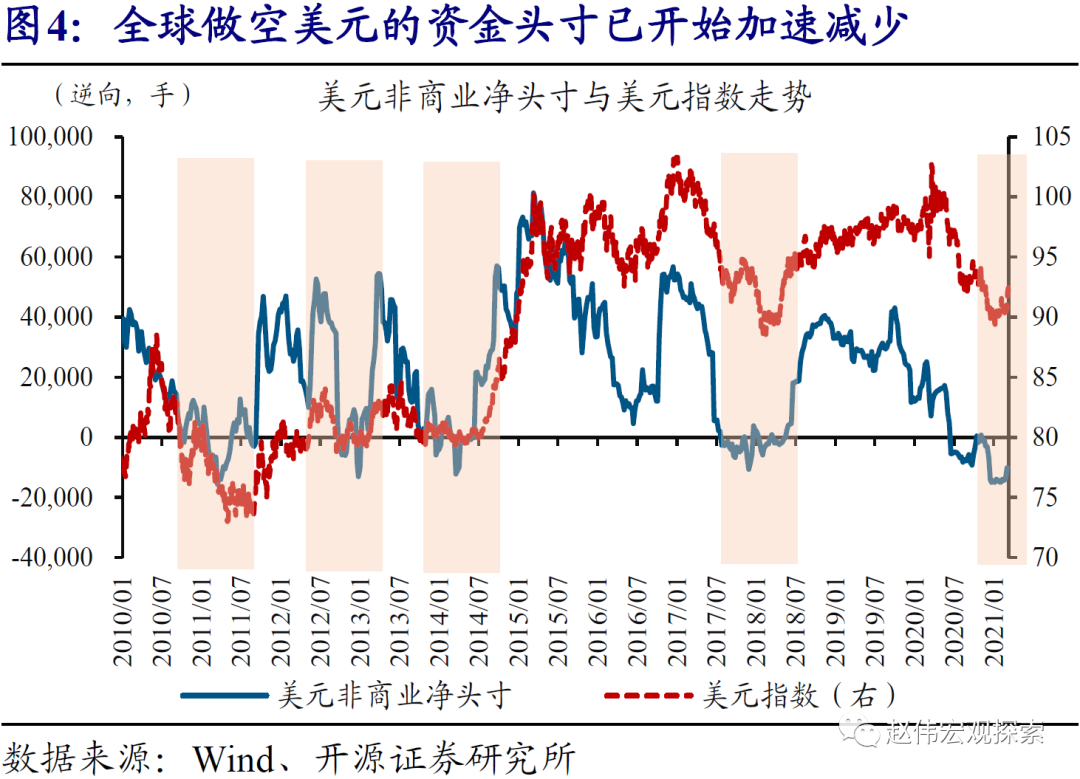

2021年初至今,市场一片看空声音中,美元指数自低位大幅反弹。美元指数2020年持续、大幅走弱之后,以“美元将趋势走弱”为代表的看空美元言论频出,并逐渐成为市场主流声音。但2021年初以来,美元指数一改颓势,自低位的89.4大幅反弹至91.67。伴随美元反弹,全球做空美元的资金头寸较2020年加速减少。

美元反弹背后,是美欧疫情控制及宏观形势的相对强弱出现“逆转”。中短期内,美欧经济的偏离程度对美元走势影响最大。回顾2020年,美元持续走弱背后,是美国疫情控制差于欧洲、拖累经济修复,并非看空言论提及的美联储放水等。同样,美元2021年以来大幅反弹,是因为美国疫情加速好转、经济复苏持续加快。

疫苗大规模推广及多轮财政刺激,将驱动美国经济修复显著加快

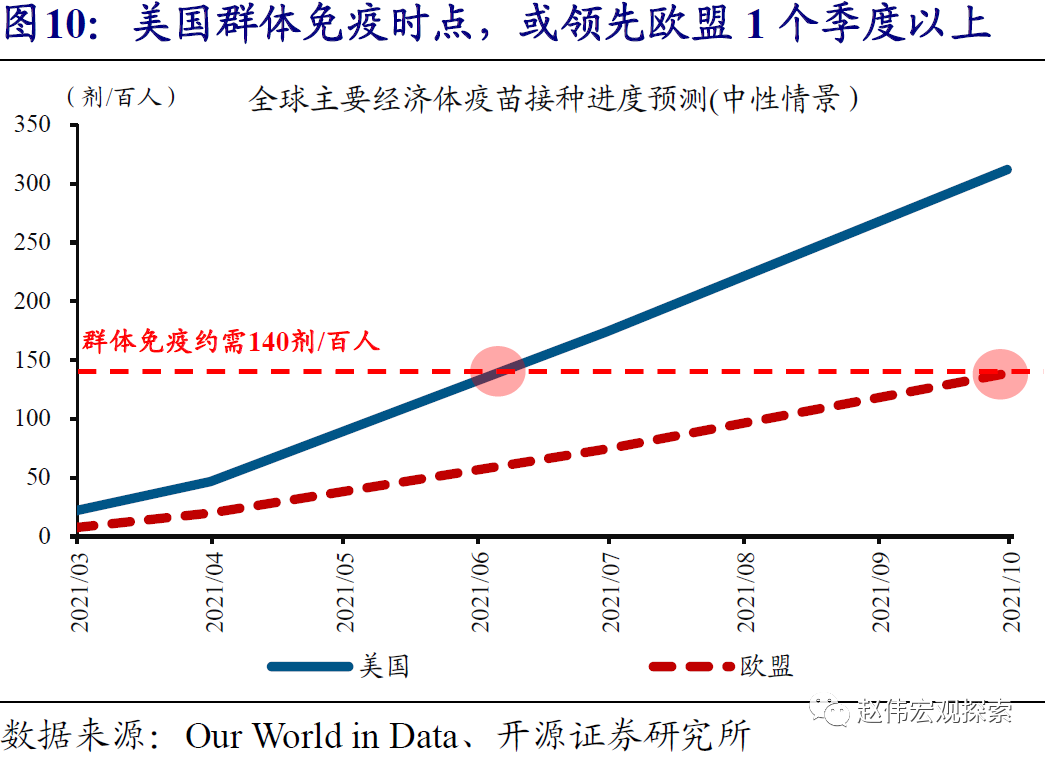

伴随疫苗供应大增、接种速度持续加速提升,美国有望比欧洲更早实现群体免疫。截至3月初,美国已收到辉瑞等厂商承诺,在7月底前共获7亿剂疫苗;而欧盟受制于阿斯利康等产能不足,收到的疫苗数远不及美国。美国单日疫苗接种量也已稳定在220万剂以上、且仍在加速提升,遥遥领先欧盟。综合疫苗供应及接种速度来看,美国有望在6月上旬接近群体免疫目标,领先欧盟至少1个季度以上。

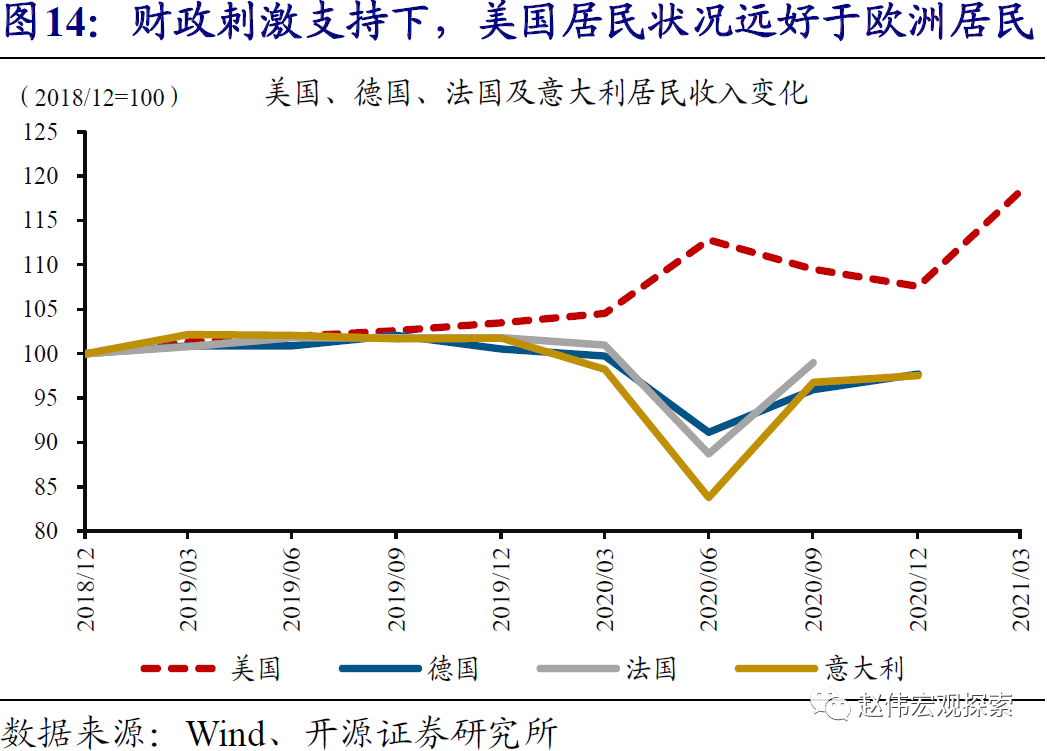

疫情加速改善,及多轮大规模财政刺激政策的支持下,美国经济复苏的弹性空间远超欧洲。随着疫情加速改善,美国工业生产、餐饮消费等的修复均显著加快,表现远好于欧盟。同时,美国前后连续多轮大规模财政刺激政策的实施,以及政策中直接向居民“发钱”等,使美国居民收入水平在疫情后不降反升。疫情加速改善,及私人部门更加健康的资产负债表,使美国经济的复苏弹性空间远超欧盟。

经济形势、央行态度及资金流向等,均指向美元已进入强势通道

部分市场观点寄希望于美联储加码宽松,以压低美债利率、保持弱势美元;然而,历史经验显示,无论是资产价格还是美联储操作,都是经济趋势的追随者。历次美国经济趋势向好阶段,无论美债及美元走势如何,只要物价水平超预期及就业数据等持续改善,美联储均选择了调整政策立场。如2013年,通胀抬升及就业向好下,开始讨论退出QE。相反,经济趋势走弱时,美联储往往快速放松货币。

重申观点:经济形势、央行态度及资金流向等,均指向美元已进入强势通道。经济层面,受疫苗大规模推广及多轮财政刺激支持,美国经济复苏弹性远超欧洲。央行层面,伴随美国经济前景持续向好,美联储对宽松货币的态度已经从积极转向“暧昧”,而欧央行持续释放鸽派信号、并在最新会议中承诺将加快购债速度。美德利差由120bp左右大幅走扩至180bp以上,也说明资金流向有利美元走强。

风险提示:病毒频频突变,导致新冠疫苗失效。

报告正文

周度专题:美元看空“陷阱”再论

事件:2020年1月以来,美元指数触底反弹,最高升破92。

资料来源:Wind等

1.1、年初以来,美元大幅反弹,大超市场主流预期

2020年5月以来、尤其是2020年12月后,市场上各种看空美元的言论频出。回顾2020年,美元指数从5月下旬起自100以上的高位回落,12月中下旬更是进一步跌破90、刷新2018年4月后新低。美元指数的持续下跌,引发市场广泛讨论。其中,看空美元的言论,如“美元已进入8~10年下行周期”、“美元指数跌破80只是时间问题”等频频出现,并逐渐成为了市场主流预期。

然而,与主流预期截然相反,2021年初至今,美元指数一改颓势,自低点大幅反弹。2020年1月以来,在市场一片看空声音中,美元指数开始止住跌势,并自低位持续反弹。1月1日至3月12日,美元指数由89.4上涨2.5%至91.67,并多次在盘中升破92。从CFTC公布的数据来看,伴随美元指数止跌反弹,全球做空美元的资金头寸已开始减少。

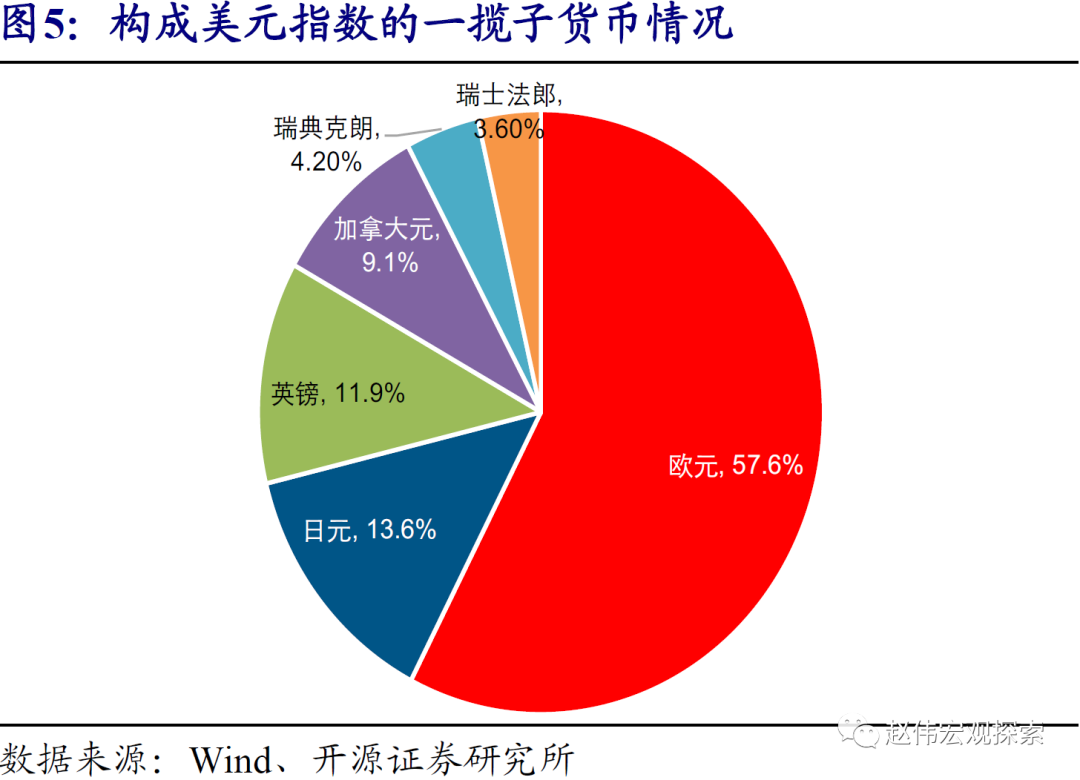

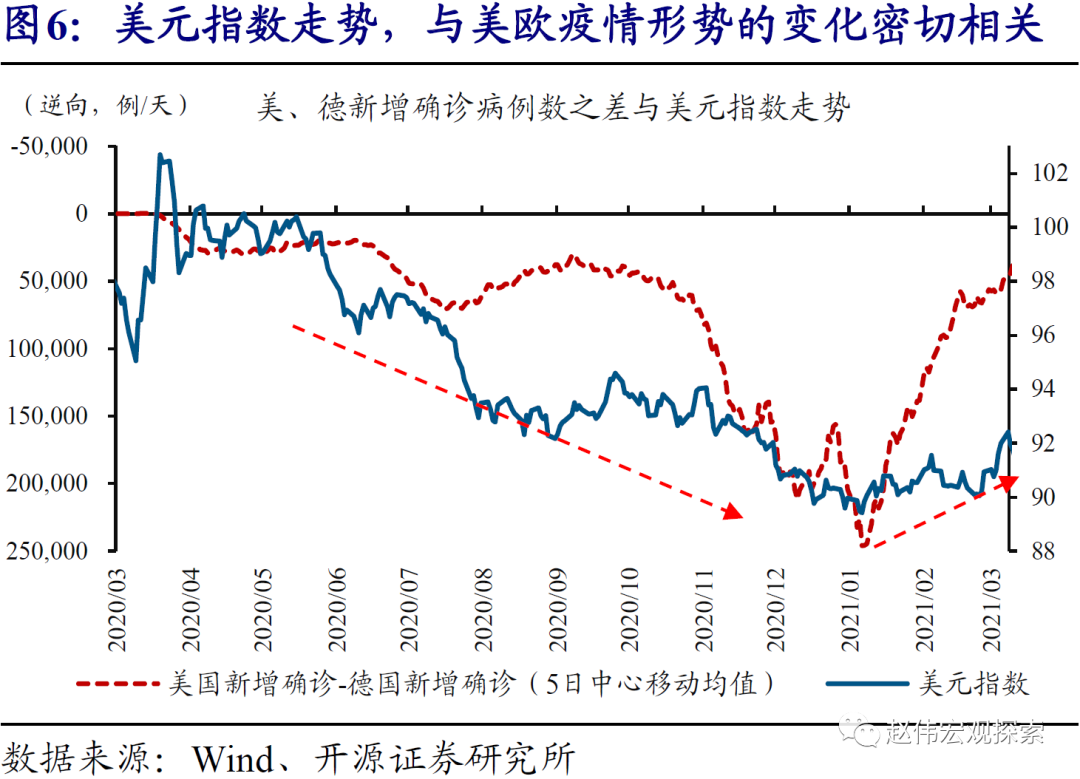

疫情扩散以来,美元指数的走势,主要与美欧疫情形势的变化密切相关。由于欧元在美元指数中占比较高,中短期内,美欧经济偏离程度对美元指数走势影响最大。2020年5月后,美元指数持续走弱,与美国疫情形势控制差于欧洲、导致经济复苏进程慢于欧洲等紧密相关。相反,2021年初以来,随着美国疫情形势开始加速好转、经济复苏进程逐渐超过欧洲,美元指数自低位大幅反弹。正如数据所显示的,美元指数走势,与美德新增确诊病例之差的变化高度负相关。

1.2、疫苗大规模推广及多轮财政刺激,将驱动美国经济修复显著加快

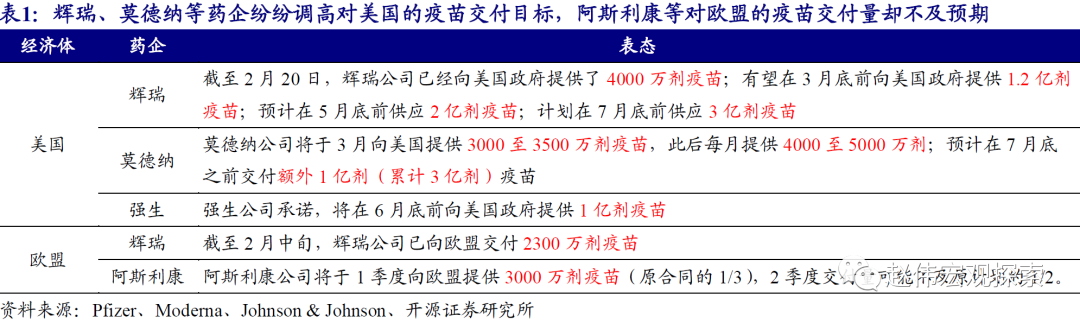

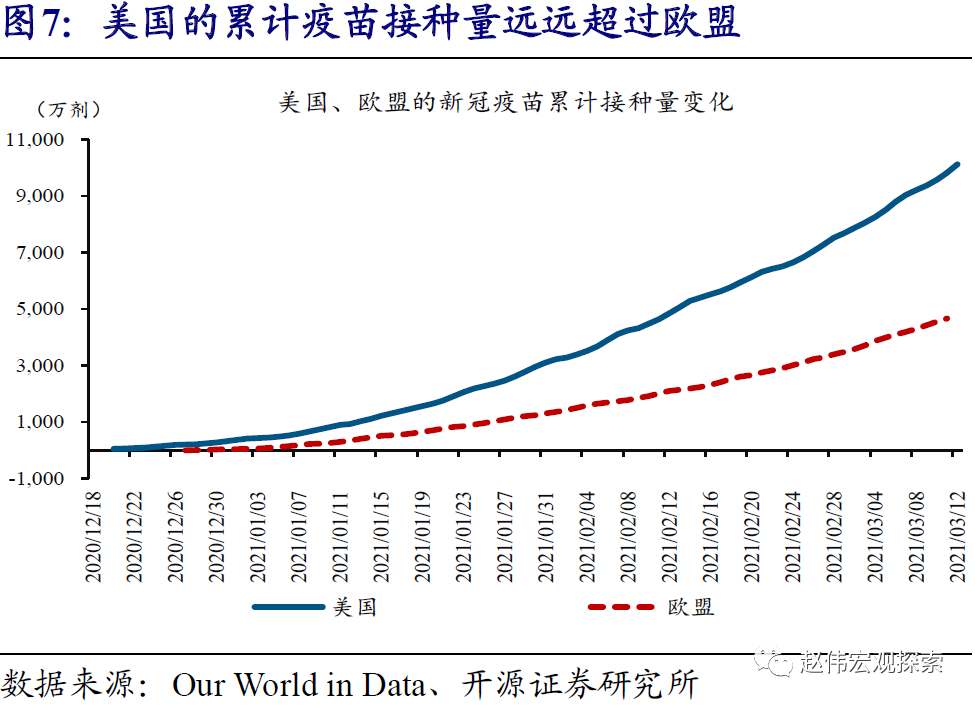

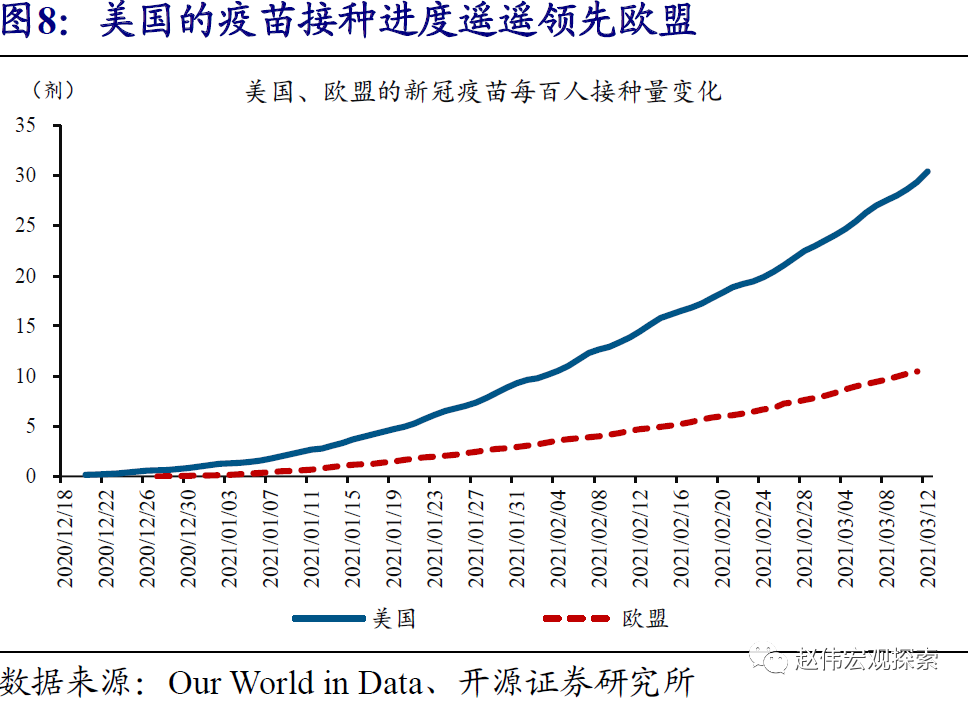

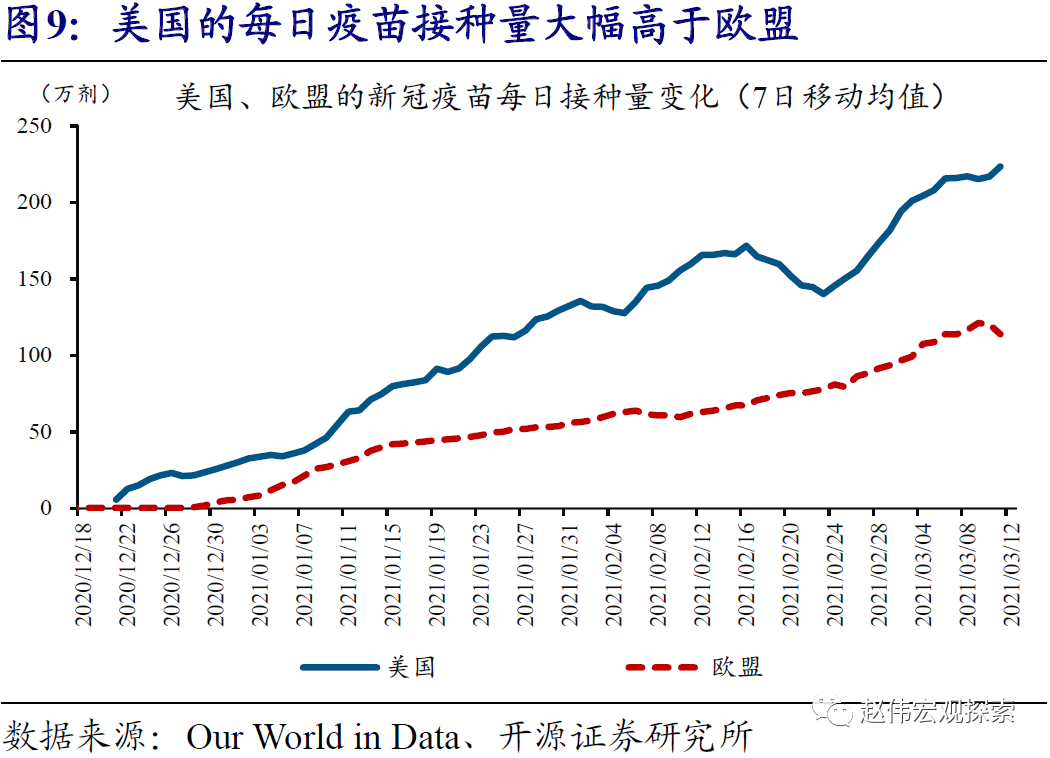

伴随疫苗供应大增、接种速度持续加速提升,美国有望比欧洲更早实现群体免疫。疫苗供应方面,辉瑞、莫德纳及强生纷纷提升对美国的疫苗交付速度,并承诺于7月底前向美国合计交付7亿剂疫苗。与美国相比,欧盟虽然也预定了足量疫苗,但受制于产能问题,实际收到的疫苗数量远不及既定计划。疫苗接种方面,截至3月12日,美国累计完成超1亿剂疫苗接种,远远超过欧盟的4663万剂;美国单日疫苗接种量已稳定在220万剂/日以上,相当于欧盟的2倍水平。结合疫苗供应及接种速度来看,美国有望在6月上旬接近群体免疫目标,领先欧盟至少1个季度以上。

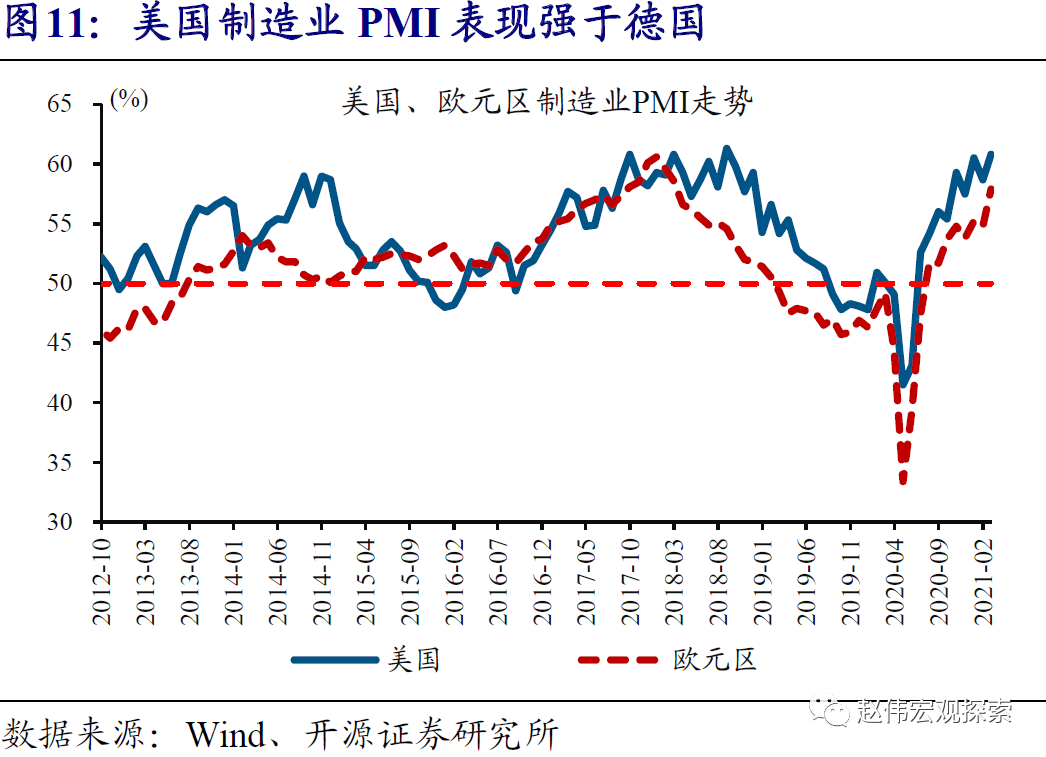

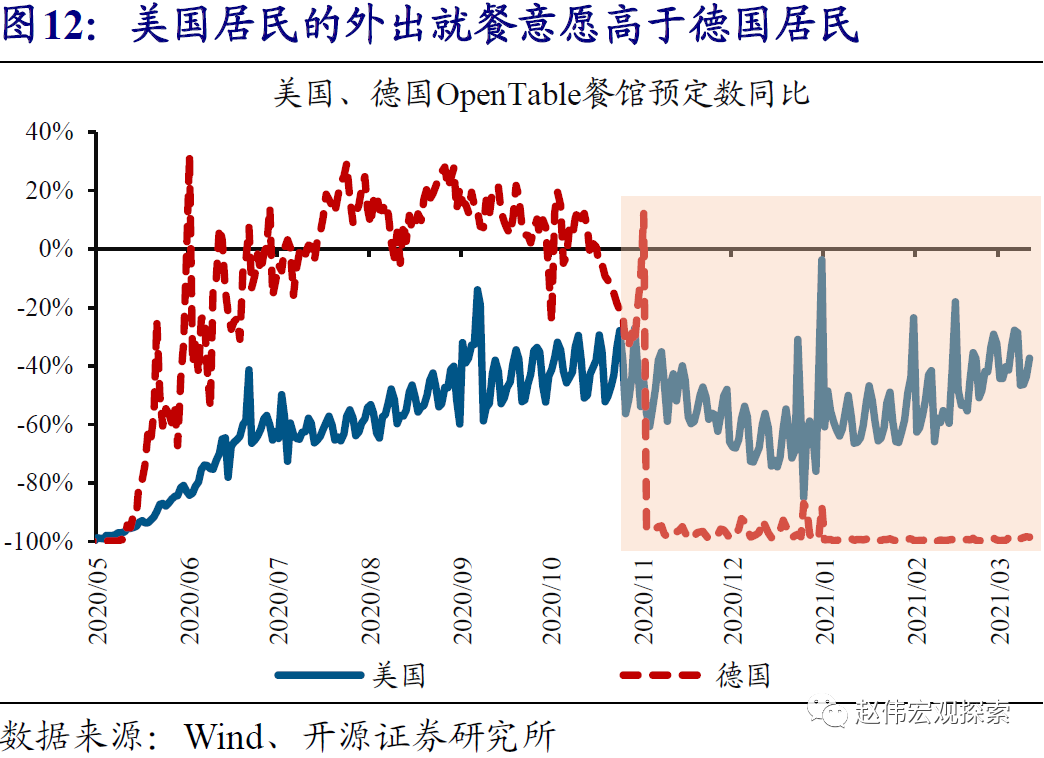

疫情加速改善下,美国经济基本面表现持续强于欧洲,工业生产、餐饮消费等修复显著加快。最新经济数据显示,美国2月制造业PMI录得60.8%、刷新近3年高,并高出欧元区及德国等制造业PMI水平。线下经济活动当中,美国工业生产的修复持续加快,居民的出行意愿也明显升温。从OpenTable公布的餐馆预定数来看,美国餐馆预定数同比已从-85%的低点修复至-37%,而德国依然处于-98.5%的历史低位。

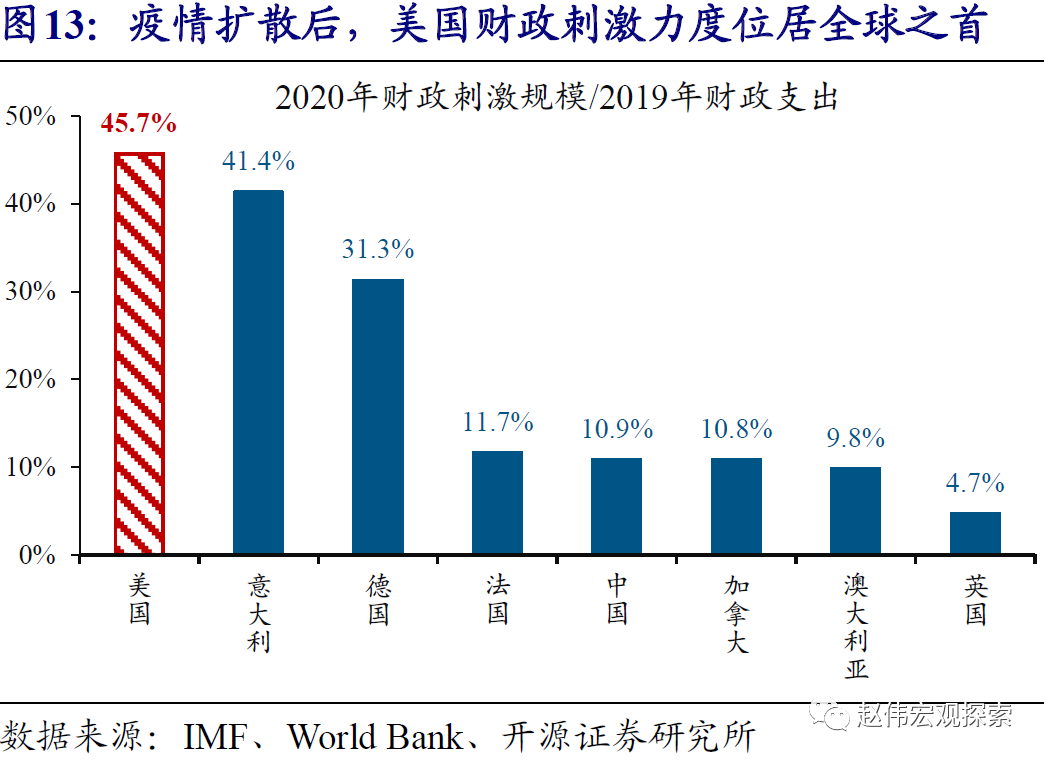

连续多轮的财政刺激政策落地,使美国经济复苏的弹性空间,远远超过欧洲。2020年疫情扩散后,虽然都实施了财政刺激,但美国的财政刺激规模占2019年的财政支出比例达到45.7%,远高出德国的31.3%、法国的11.7%。同时,由于财政刺激政策包括了直接向居民提供大额现金支票及失业金补贴等,美国居民收入水平在疫情后“不降反升”,远远好于德国、法国等。2021年,美国继续加大刺激力度,拜登1.9万亿美元财政刺激法案的落地,将进一步支持居民及企业部门。私人部门更加健康的资产负债表,使美国经济的复苏弹性空间,远远超过欧洲。

1.3、经济形势、央行态度及资金流向等,均指向美元已进入强势通道

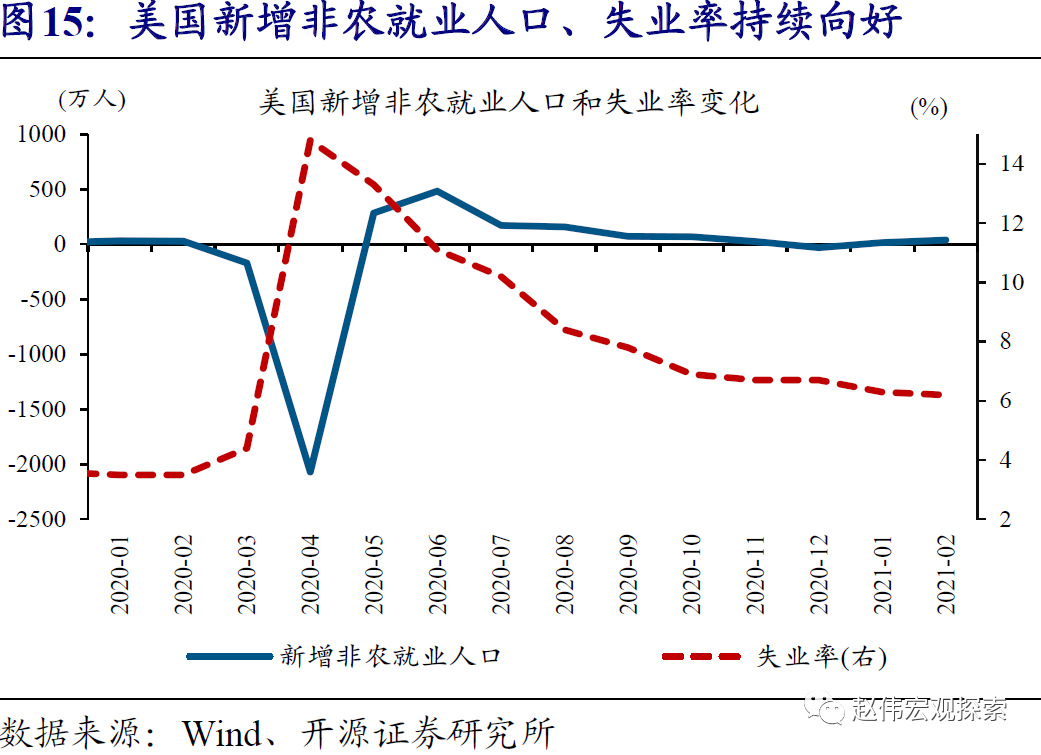

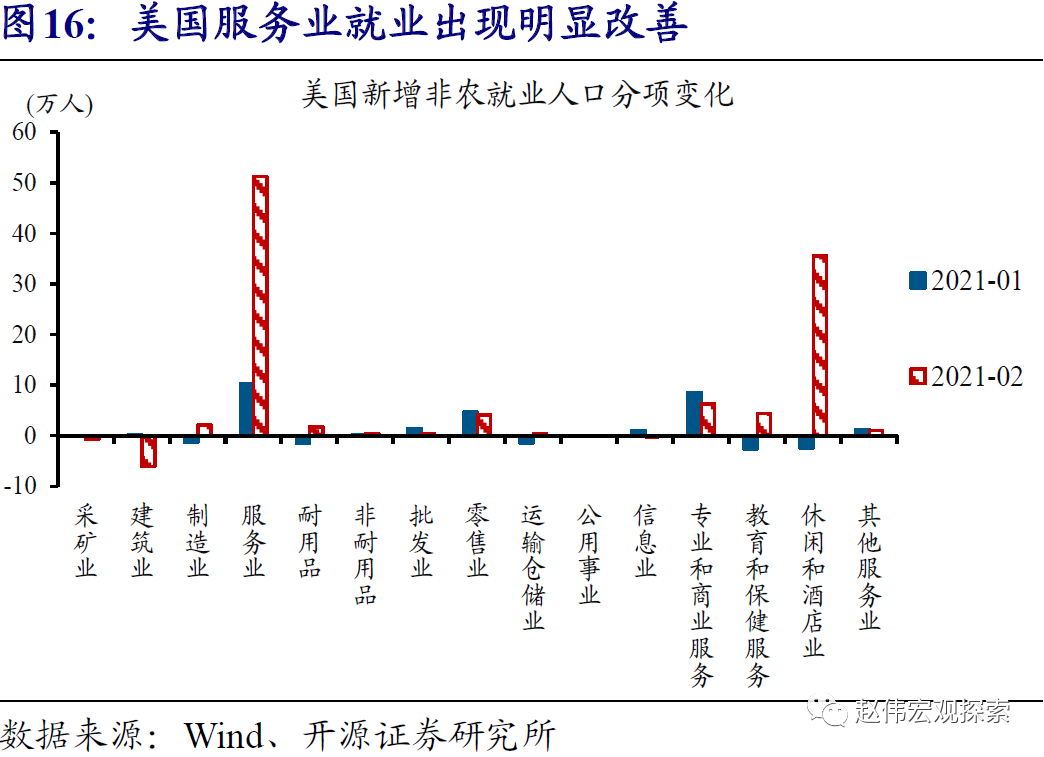

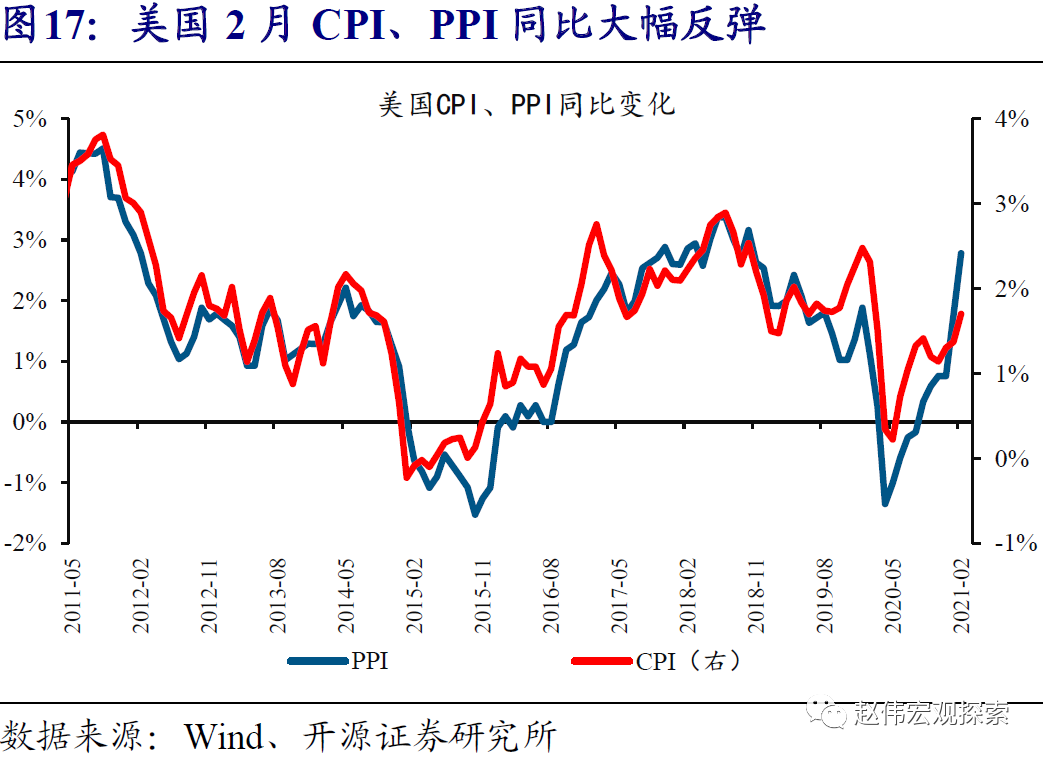

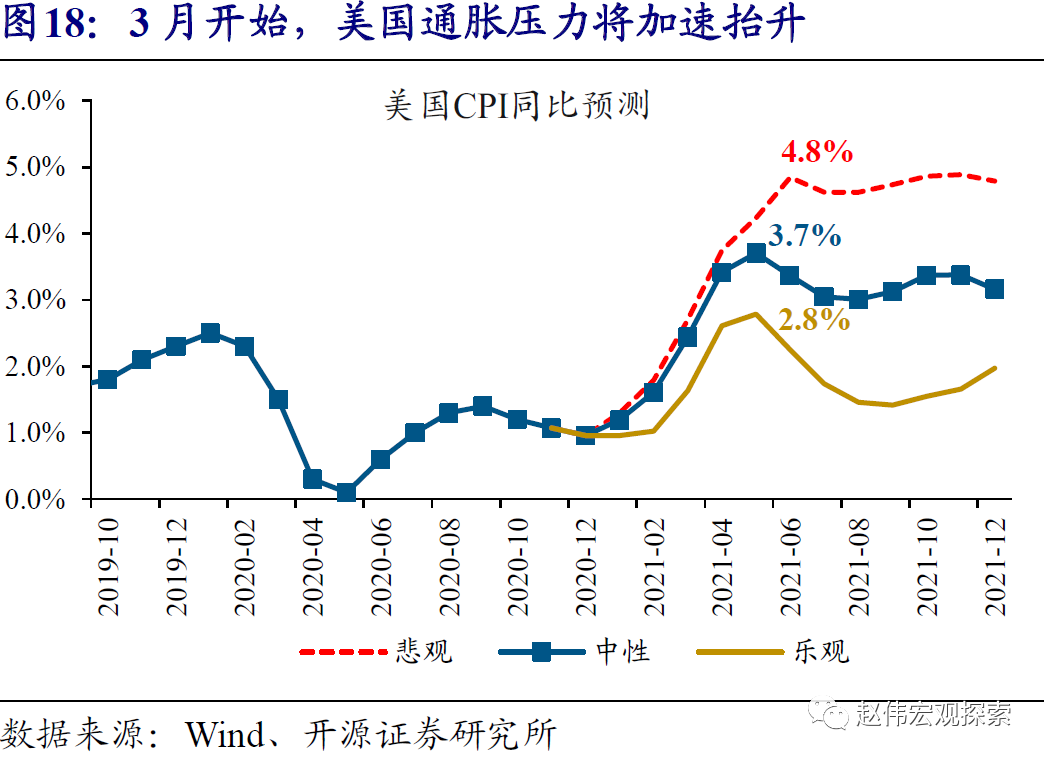

伴随疫情加速改善、经济修复加快,美国就业景气开始回升,通胀也进入到快速上涨通道。疫情加速改善下,美国每周申请失业金的人数不断下滑,2月当月非农就业人口也录得增长37.9万人、大超预期。前期受疫情反弹拖累的服务业整体及休闲、酒店业等就业,均表现亮眼。通胀方面,美国2月CPI同比增长1.7%、创2020年3月以来新高,2月PPI同比增长2.8%、为2018年10月来最大涨幅。根据我们的预测,伴随经济修复加快及油价上涨,美国CPI同比可能于3月后升至2%以上、高点甚至可能超4%。

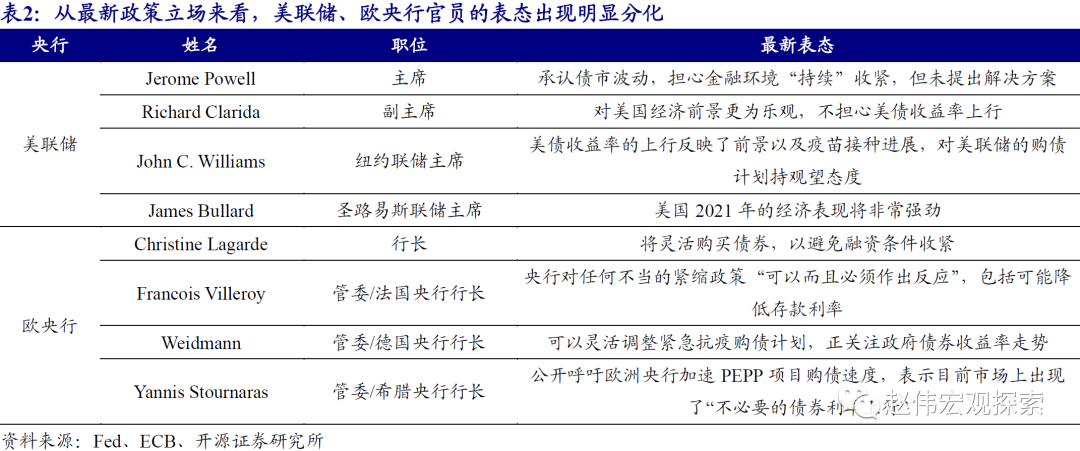

从美、欧央行最新表态来看,美联储对未来政策路径的表态越发暧昧,而欧央行继续传递鸽派信号、甚至公开喊话存在加码宽松可能。在经济基本面趋势向好的背景下,美联储官员对经济前景的看法越发乐观,对未来政策路径的表态越发“暧昧”。以美联储主席鲍威尔为例,他不断重申宽松立场不变,但又频频表达对美国经济前景的乐观预期,对于美国债券市场近期的波动也“无动于衷”。相比美联储,欧央行在持续释放鸽派信号的同时,还“付诸”实际行动。在最新的3月利率决议中,欧央行承诺将加快购债速度,并表示未来不排除进一步加码宽松的可能。

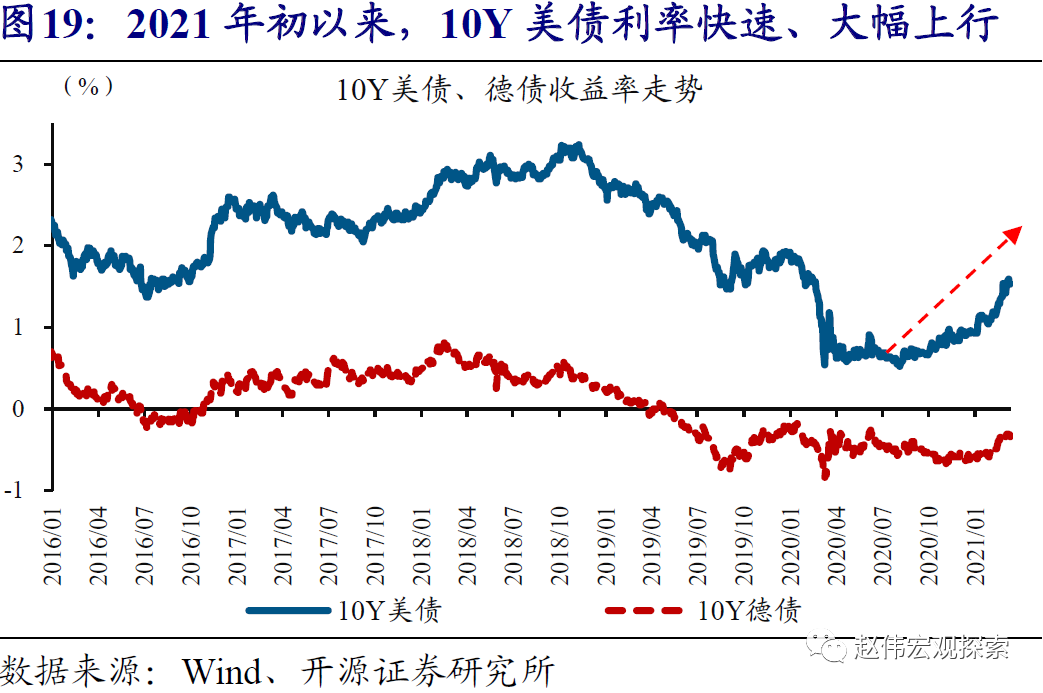

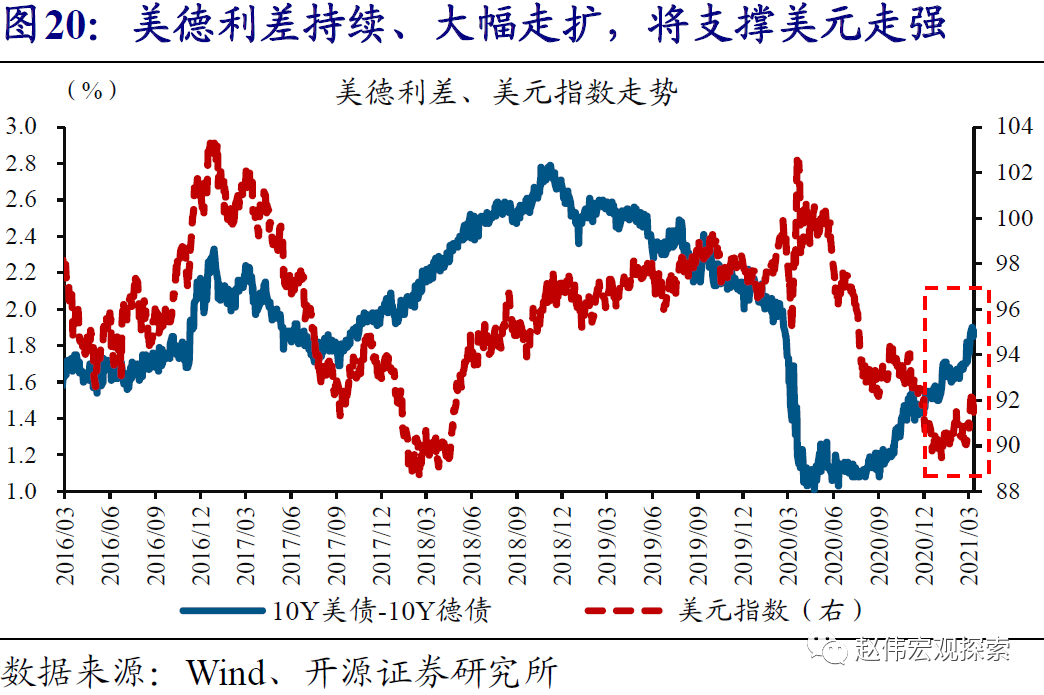

伴随美欧经济走势及货币政策预期分化,美德利差持续、大幅走扩,支撑美元进入强势通道。美国经济修复显著加快及美联储“暧昧”表态下,10Y美债利率由年初的1%左右加速上行至1.6%以上。受此影响,美德利差(10Y美债-德债利率)由120bp左右大幅走扩至180bp以上。结合历史经验来看,美德利差持续、大幅走扩,将支撑美元进入强势通道。

经过研究,我们发现:

(1)美元指数2020年持续、大幅走弱之后,看空美元的言论频频出现,并逐渐成为市场主流预期。但在市场一片看空声音中,美元指数自2021年初起,由89.4大幅反弹至91.67。伴随美元反弹,全球做空美元的资金头寸较2020年加速减少。

(2)由于欧元在美元指数中占比最高,中短期内,美欧经济偏离程度对美元走势影响最大。回顾2020年,美元持续走弱背后,是美国疫情控制差于欧洲、拖累经济修复。2021年以来,美元大幅反弹,缘于美国疫情开始加速好转、经济复苏加快。

(3)展望未来疫情变化,其中,疫苗供应方面,美国已收到辉瑞等厂商承诺,在7月底前共获得7亿剂疫苗;而欧盟受制于阿斯利康等厂商产能不足,收到的疫苗数量远不及美国。同时,美国已完成超1亿剂的疫苗接种,单日接种量也稳定在220万剂以上,均远超欧盟。综合来看,美国有望在6月上旬接近群体免疫目标,领先欧盟至少1个季度以上。

(4)随着疫情加速改善,美国经济修复显著加快,包括工业生产、餐饮消费等的表现均好于欧盟。同时,前后连续多轮大规模财政刺激政策的实施,以及政策中直接向居民“发钱”等,使美国居民收入水平在疫情后不降反升,远远好于欧盟国家。更加健康的资产负债表,使美国经济的复苏弹性空间远超欧盟。

(5)美联储政策操作一般追随美国经济基本面变化。历次美国经济趋势向好阶段,一旦物价水平超预期,及就业数据等持续改善,美联储官员对未来政策路径的表态也会相应调整。参考2013年的经验,通胀抬升及就业向好下,美联储官员纷纷讨论“退出QE”,引发市场对美联储收紧预期快速升温。

(6)疫情改善、通胀加速抬升下,美联储官员对经济前景越发乐观,对未来政策路径的表态越发“暧昧”。相反,欧央行持续释放鸽派信号,并在最新的3月利率决议中,承诺将加快购债速度、强调不排除进一步加码宽松的可能。伴随美欧经济走势及货币政策预期不断分化,美德利差由120bp大幅走扩至180bp以上。

重点关注:美联储3月FOMC会议

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国