IPO聚焦|奈雪的茶:上市能否扭转烧钱困局?

来源:读数一帜

在日销售额下滑,同时租金成本高企的情况下,奈雪的茶计划将未来扩店数的70%规划为更接近写字楼和居民区的PRO店型。债务压顶,奈雪的茶能否继续借资本输血打赢扩张和扭亏战?

文 | 冯奕莹王颖

编辑 | 杨秀红

新茶饮的战事,即将伴随着IPO潮被推到一个新阶段。

近日,奈雪的茶向港交所主板提交招股说明书,喜茶、蜜雪冰城等也频繁传出将要IPO的消息。

瑞幸咖啡遭遇危机的2020年,人们开始谈论咖啡品牌创业者描述的“中国人均年消费咖啡杯数与欧美日等国差距巨大因此前景巨大的渗透率故事”是否属于一厢情愿,伴随咖啡市场增速变缓,也许年轻一代的咖啡因摄入习惯(奶茶的咖啡因含量不低于咖啡)将被新式茶饮们教育。

灼识咨询(CIC)数据显示,星巴克、瑞幸咖啡所处现磨咖啡市场655亿元,2020年现制茶饮市场规模约为1136亿元,但奈雪的茶、喜茶、乐乐茶等品牌属于客单价较高的高端现制茶饮,虽过去几年复合年增长率达75.8%,2020年的市场规模约129亿元,仍与现磨咖啡有三四倍距离。

茶叶、咖啡这两大类传统饮品,哪类会占据更多中国消费者的日常?新茶饮品牌即将接连上市的2021年,将让公众离答案更近一步。自2015年11月首店开张始,五年间,奈雪的茶从排队网红店,走向连锁扩张。奈雪的茶招股书显示,2017年、2018年、2019年及2020年前三季度,旗下门店数量为44家、155家、327家和422家。

拥有422家门店的奈雪的茶,营收水平与拥有4500家门店的瑞幸接近。伴随门店规模扩张,营收持续增长。招股书显示2018年、2019年、2020年前三季度奈雪的茶营业收入分别为10.87亿元、25.02亿元、21.15亿元。根据2020年12月瑞幸咖啡联合清算人向开曼群岛法院提交的首份债务重组报告,瑞幸2020年4月到2020年11月营收共计26.9亿。但截至目前,奈雪的茶仍未实现盈利,上述报告期内,奈雪的茶分别亏损6970万元、3970万元、2750万元,累计亏损1.37亿元。

网红奶茶店原来未盈利?实际上,奶茶店在迅速增长的同时早已成了惨烈的红海门类。早在2018年,美团点评报告显示2018年前三季度,全国现制茶饮门店数达41万家,一年内增长74%。但同时,联合利华数据显示,2018年第二季度,一线城市茶饮店的关店率是开店率的两倍,高达55%,而二线城市,关店率也略高于开店率。

如果与某些新消费品牌相比较,奈雪的茶微亏似乎尚可接受。2020年前三季度,完美日记实现收入32.7亿元的同时,亏损额高达11.6亿元,亏损的主要原因是由于营销费用支出20.3亿元,同比增长152.7%。

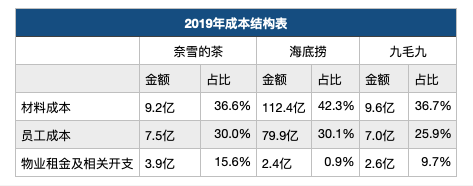

然而,实际上,奈雪的茶作为劳动力密集行业,其成本结构更接近于餐饮连锁, 2019年材料成本、员工成本、物业租金成本占总成本的82.2%,较难压缩。

另外,餐饮连锁存在伴随扩张,单店销售额被分流后下滑的风险,奈雪的茶单店每日销售额,从2019年前三季度的2.65万元,降低至2020年前三季度的2.02万元,下滑23.8%。

单店销量下滑,三大成本项规模效益不大,也无法如营销费用在扩展期后立刻大幅缩减,盈利问题似乎一时难解。某行业观察人士甚至评价“因为它的模式有问题,难以实现规模化,因为这个模式本身就是错的,门店开得越多,就会越亏越多。”

然而,正在亏损的奈雪的茶仍希望扩张其网点,招股书显示,奈雪的茶将继续加快新开店节奏,公司计划在2021年和2022年,在一线城市及新一线城市分别开设约300间及350间茶饮店,其中约70%将规划为奈雪PRO茶饮店。

值得关注的是,将成为未来开店主力奈雪PRO茶饮店至今面世不过三月余,2020年11月才开出首家,目前仅15家门店,并且该新店型在诸多方面与传统店型截然不同。

财报显示,奈雪的茶报告期内资产负债率一直高于100%,并且资金状况承压。伴随诸多改变的奈雪PRO,能否承担起负债率高企的奈雪的茶的扭亏任务?

单店销售额下滑三成,门店越多亏损越多?

根据招股书,奈雪的茶截止2020年底有507家门店,比喜茶同期695家门店少接近200家,与其愿景中的“第三空间”代表星巴克的4700家门店数相距甚远,规模化理论上尚有空间。

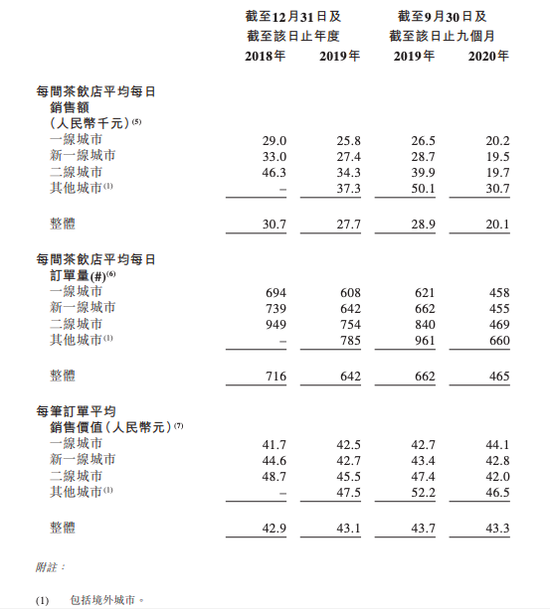

然而,根据财报,奈雪的茶每间茶饮店的平均每日销售额、同店销售额、每日订单量均在下降,奈雪的茶称这主要是由于新开门店分散了顾客和订单。这引发投资者担忧,在已经亏损的情况下,继续开店,是否意味着单店销售额继续下降,亏损扩大?

奈雪的茶每间茶饮店的平均每日销售额数据,从2018年的3.07万元降低至2019年的2.77万元,下滑9.7%,从2019年前三季度的2.65万元,降低至2020年前三季度的2.02万元,下滑23.8%;

每间茶饮店的平均每日订单量数据,从2018年的716单,降低至2019年642单,下滑10.3%;从2019年前三季度的平均662单,降低至2020年前三季度的465单,下滑29.8%。

上述单店关键数据下滑引发市场担忧,情况到底如何?

2020年前三季度数据的大幅下滑,主要源于疫情影响。财报称,销售额及客流量于2020年7月底基本上恢复至正常水平。

受疫情较少的2020年第三季度,奈雪的茶每间茶饮店的平均日销售额为2.27万元,约为2019年第三季度的2.68万元的84.7%。这一数据包括无同店历史数据新店,如果仅计算同店销售额,截至2020年三季度,奈雪的茶茶饮店的同店总销售额为5.12亿元,约占2019年同期总销售额5.64亿元的90.9%。也就是说,占总门店数量约一半的老店销售表现好于新店。

在材料、人力、租金等固定成本的存在下,销售额的减少,是否意味着同店利润率更大幅度的下滑?

招股书显示,从盈利情况来看,2018年、2019年,奈雪的茶同店利润率分别为24.9%、25.3%, 2020年前三季度则下跌至12.6%。招股书称,2020年受新冠疫情的影响,公司前三季度同店利润率降至12.6%,2020年第三季度,奈雪的茶同店利润率恢复至18.1%,有所恢复,但仍下滑。

成本高企,经营效率难提升?

单店订单量与销售额的提升存在不确定性,提高经营效率,控制成本,成为更现实的提高单店利润的选择。

从成本来看,材料成本、员工成本、租金开支及物业管理费构成了奈雪的茶主要的支出。招股书显示,2018年度、2019年度与2020年前三季度,材料成本占比分别为35.3%、36.6%、38.4%,同期员工成本占比分别为31.3%、30.0%、28.6%。租金开支及物业管理费(根据财报说明,等于使用权资产折旧与其他租金及相关开支的总和)分别占总收益的17.8%、15.6%、15.2%。

奈雪的租金开支与物业管理费大于港股上市餐饮企业。以2019年为例,奈雪的茶租金成本高达总成本的15.6%,2019年海底捞租金物业成本为0.9%,九毛九租金物业成本为9.7%。

在商业物业的租赁中,经常会采取“提成租金”和“固定租金”两者取其高的收费方式。即一方面确定一个固定租金,另一方面设定一个提成租金(即每个租期商户的营业额乘以该比例所得金额),以两者中更高的为缴纳标准。这种方式下,若营业额较低,以固定租金缴纳,缴纳占比会高于提成。

综合奈雪的茶2019年同店利润率25.3%,物业租金成本可粗略计算为11.65%。某大型商场物业招商负责人介绍,“头部开发商,给奈雪的茶扣点基本可能保持在6%~10%之间,对于更弱势的开发商,这个扣点会更低”。她认为,“单看物业给奈雪的茶租金扣点的话,其实是不高的,奈雪的租金占比过高的原因主要在于租金按照提成计算,低于按照面积计算的固定租金,导致租金占比高企”。

另外,她指出,海底捞不适宜作为参考,一方面由于海底捞强势的谈判地位可助其拿到极具优势的商务条件,另一方面因为海底捞的业绩天花板远高于市场平均水平,可进一步降低其租金占比。另外,九毛九旗下“太二酸菜鱼”则属于标准化极高的单品类餐企,但其作为正餐,其扣点本就低于轻餐,无论是业绩量级,还是经营模式,仍与轻餐有较大差异,依然无法与奈雪比较。

综上,奈雪作为轻餐,租金占比较高是比较正常的,但造成奈雪租金占比已超出正常水平的原因仍主要在于业绩痛点,这与水果芝士茶面临可复制性高、同品类新品牌的涌现、竞品的强势竞争等均有关系。

上述大型商场物业招商负责人表示,加之奈雪主打白领女性,意在打造茶饮的“第三空间”,这导致与竞品相比,奈雪门店的面积更大,且装修成本更高,更大的面积意味着更高的租金成本,门店面积同样与门店内面包房有关,店内面包房带来对门店面积和人力的需求。根据财报,奈雪的茶典型的茶饮店规模介于180至350平方米之间,可容纳50至120位宾客。

另外,根据招股书,2019年,单店每日营业额为2.58万元,按照30天计,月销售额77.4万元。如果奈雪单店月均业绩是77.4万元的话,以200平方米的面积计算,坪效是3870元。

该招商负责人对《读数一帜》记者表示:“我们体系内的奈雪很少是200平以下的面积,都是更大的,这导致奈雪的坪效就更低了。喜茶在我们体系内的单店面积以110到180平方米居多,极少数特别的项目才会超过200平方米,从我们了解的西北市场的喜茶来看,喜茶的坪效是5000元以上,标杆门店的坪效是能超过6000元的”。

出现仅3月的PRO,能否承担扭亏希望?

值得注意的是,奈雪的茶的扩张计划里,70%将为PRO店,这一出现仅3个月的新店型,是奈雪的茶提高经营利润的重要尝试。

如果说奈雪初期的高端商场、大面积“第三空间”、现场面包房、高档装修成为其前期优势的同时,也带来如今的高成本,那么,奈雪PRO似乎某种程度代表着公司在门店扩张时期对这些特点急转式的反思。

2020年11月,奈雪的茶在深圳首次推出了奈雪PRO店型,在地理位置上,奈雪PRO将选址在高级写字楼及高密度住宅小区等区域,从而令其产品能够在休闲或日常通勤等场景中触达客户。这些选址低成本租金较低,并且有望得到更多的外卖用户。

另外,PRO店推翻了过去标准门店“前店后厂”的烘焙产品制作模式,移除现制面包房,在售30款烘焙品均由“中央厨房”统一提前制作。这将同时减少租金面积和人员配置,店员数量从标准店的20-25名,缩减至10-15名;同时通过智能设备来简化制作过程;门店面积缩小至80-200平方米;

在产品方面,奈雪PRO茶饮店开展了多样化经营,不仅提供现制茶饮、中央厨房配送的一人份蛋糕糕点,还增加了咖啡系列以及伴手礼和零售产品,奈雪PRO全新推出的7款咖啡,定位为日常精品咖啡,定价区间在15-24元之间,瞄准咖啡刚需人群。

有市场观点据此将其理解为奈雪进入咖啡赛道,对此食品饮料行业分析师朱丹蓬表示:“它现在去做咖啡的话,讲服务、讲粘性、讲配送,比不上瑞幸;讲调性、讲逼格、讲场景,它比不上星巴克,所以它的这个战略,风险非常的高。你看它的这个多元化道路,基本是失败的,台盖也是(奈雪母公司深圳品道餐饮集团尝试的其他奶茶品牌),基本上就死掉了。”

斯葵迩文化发展有限公司(咖啡培训工作室)合伙人张宏则告诉《读数一帜》记者,奈雪进入咖啡市场是一种按部就班的程序,因为咖啡的可复制性和统一控制性比较高,能够做到统一出品,统一管理口味和品质。无外乎就是给了客人更多的选择。

另外,奈雪称奈雪PRO通过加强数字化的方式支持用户通过线上线下多个渠道,实现快取、外卖等运营模式。

截至2021年2月5日,奈雪PRO店已开业门店数为14家。不过,奈雪PRO店2020年11月才开始运行,尚未有具体运营数据。此时奈雪宣布70%的新店将为PRO店型,展现其盈利焦虑。

资产负债率高于100%,急需资本输血

在启动上市计划前,作为新茶饮赛道头部企业,奈雪的茶已陆续完成五轮融资,融来的资金,奈雪的茶多数投向了茶饮店的网络化规模扩张。2021年1月,奈雪的茶对外公布其C轮融资超1亿美元,投资方为PAG太盟投资集团和云锋基金,本轮融资后,奈雪的茶估值将接近20亿美元。

单从财务数据看,奈雪在近年自身造血能力有限,继续扩张将增大扭亏难度,同时资产负债率高于100%,资金状况承压。

报告期内公司资产负债率一直高于100%,截至2020年9月30日,略微下降至106.6%,但依旧处于较高水平。

从短期偿债能力上看,公司流动负债持续攀升,规模远超流动资产,导致公司营运资金长期处于赤字状态。截至2018年及2019年12月31日、2020年9月30日以及2021年1月31日,报告期内,奈雪的茶的的营运资金净额(定义为流动资产总值减流动负债总额)赤字分别为-5.65亿元、-9.31亿元、-10.86亿元、-10.52亿元。短期偿债能力较弱。

截止2020年9月30日,公司账面上拥有货币资金3.77亿元,流动负债为17.9亿元,其中最大的两项分别为贸易及其他应付款和可赎回注资。除非发生特定事件,可赎回注资暂不属于偿付事项。但即便只考虑贸易及其他应付款项4.85亿元,仅依靠公司现有账面资金也难以为继。

奈雪的茶也在招股书中坦言,其营运资金需求巨大,过去曾面临营运资金赤字,需要大量资金来为其运营提供资金并应对商机。也就是说,奈雪的茶仍处于烧钱的状态,其盈利能力并未跟上其极速融资与扩张的步伐。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国