热点栏目

热点栏目原标题:甲醇:基本面供需两旺,技术面短期受压 来源:文华财经

征稿(作者:弘业期货 王来富)--对于后期,随着基本面持续改观,二次冲高的期价虽然近期在前高附近小幅技术受压,但中期偏强态势依然难改,行情大概率继续在年线之上偏强运行,中期仍有走强创高可能,短期内,随着3月下旬供给端气头装置的逐步恢复,回调节奏或将小幅延续,关注2350(文华郑醇指数)能否发挥短期支撑作用。

一、煤炭价格跌后企稳,国际醇高位运行

煤炭方面,自去年三季度之后的国内煤炭价格大涨,在1月下旬遭遇高位压力,国内煤炭期现货价格迅速掉头回落,跌幅较为明显,3月以来逐步企稳,目前总体依然维持涨后高位运行,煤价依然明显高于去年总体水平。

现货方面,本轮上涨环渤海动力煤指创近年新高,1月中旬最高来到619点,之后2月维持回落态势,最低来到578点,最近报价企稳回升来到580点,依然维持在过去3年指数最高水平以上运行;无烟煤价格回落幅度较小,依然维持在回升高位运行,晋城无烟中块含税坑口价最近报940元/吨,相比去年四季度初依然有130元/吨的涨幅。

期货方面,动力煤期货在1月的冲高过程中一度创出上市以来新高,文华郑煤指数创高至743点,之后受压回落回落,2月下旬来到590点,3月以来维持企稳回升节奏,目前反弹至650点附近运行,动力煤态势总体依然偏强,绝对水平维持在历史高位,同期焦煤期货也大幅上攻创出上市新高,文华焦煤指数创高至1811.5点,之后随煤市回落,2月末在1388.5点企稳回升,目前维持在1500点附近运行,依然维持在涨后高位。

图1:国内煤炭价格走势

数据来源:Wind

国际醇市方面,自去年下半年以来呈现的醇价大牛市,在一季度小幅遭遇上行压力,一季度以来国际醇价总体维持涨后高位运行,期间有所回落,但幅度有限,近期部分市场有在此冲高迹象,国际醇价绝对价格水平总体维持在过去三年高位,具体来看,FOB美国海湾中间价涨势最为强劲,近期的回升也最为明显,前期最高来到395美元/吨,相比去年6月中旬的143美元/吨,涨幅达176%,近期再次创高至401美元/吨,率先突破400美元大关;CFR中国主港中间价反弹最弱,但稳定性最强,前期创高至313美元/吨,相比6月中旬的152美元/吨,涨幅达到106%,目前维持在300美元/吨以上运行;欧洲市场报价一季度振幅较大,FOB鹿特丹中间价目前维持在320美元/吨以上运行。

图2:国际甲醇价格走势

数据来源:Wind

二、国内开工旺盛,进口维持稳定

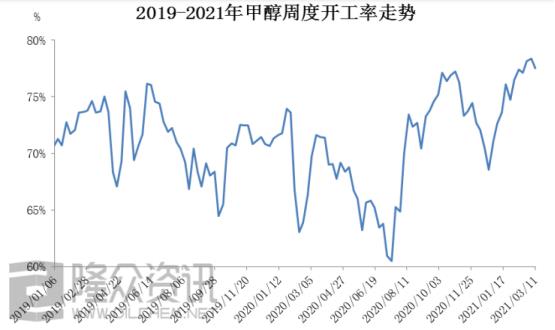

行业开工方面,受醇价走高影响,自去年7月下旬国内甲醇厂开工逐步回升以来,近半年甲醇开工基本维持在高位运行,虽然春节假期开工率出现短时骤降,但影响不大,特别是自去年10月以来,开工基本维持在72%-78%区间,期间受利润转好刺激是主要因素,近期随着气头装置试车恢复,开工率继续回升,目前来到77.55%,国产煤制及气头甲醇利润普遍好转,行业开工旺盛。

图3:国内甲醇行业开工率

数据来源:隆众资讯

装置方面,目前国内主要装置检修情况不多,气头装置也基本到了集中恢复期,国内统计日产量数据持续走高,目前已经来到21-22万吨/日区间,后期预计将继续拉高至22-23万吨/日区间,开工恢复预期较好。国内部分供给厂商检修状况如下表:

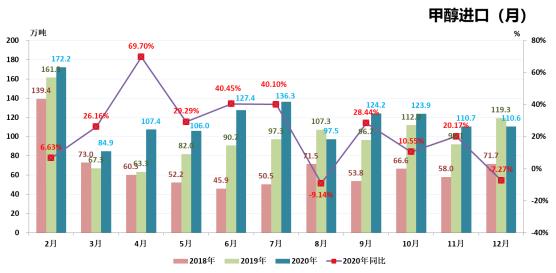

进口方面,受国际醇价持续走高影响,甲醇进口利润有所挤压,加之中东沙特、伊朗装置检修及地区本身供给趋紧影响,去年下半年以来总体进口呈现趋弱,去年四季度进口维持弱稳,月度进口量维持在110万吨水平以上,今年一季度数据虽然暂未公布,但由于去年年末开始出现出口小幅增加的情况,加之期间港库库存统计数据持续走低,预计一季度进口量数据并不强势,但同比去年疫情期间的情况应该还是表现较好。

图4:国内甲醇进口

数据来源:Wind

三、聚烯烃价格高走,煤化工综合开工维持高位

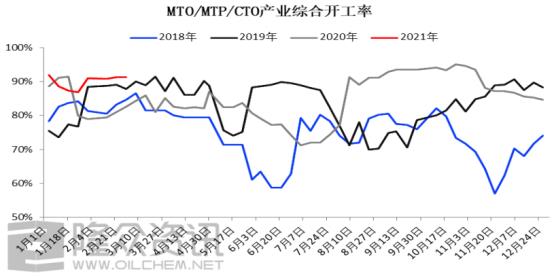

一季度以来,国内聚烯烃价格受油价走高带动,持续上涨冲高,PP期价及LLDPE期价均创近两年新高,受价格上涨刺激,煤制烯烃利润逐步改观,1月山东地区MTO平均统计毛利在306元/吨附近,2月上涨至890元/吨附近,涨幅明显,受此带动,国内煤化工综合开工率由1月的88.68%进一步提升至2月的90.97%,近期进一步提升至91.03%,一季度开工情况明显好于过去三年,后期总体开工料将继续维持高位运行。

图5:煤化工产业综合开工率

数据来源:隆众资讯

四、传统下游全面恢复,利润开工普遍提升

传统下游方面,节后受全面复工带动,下游开工恢复良好,受本身市场好转及原料甲醇价格走强影响,多数产品价格提升,利润水平有所恢复,总体传统下游需求支撑有利。具体来看,甲醛2月中旬以来价格上涨明显,利润水平走高,受此带动,行业开工提升明显,目前山东地区目前价格上探至1200元/吨以上,利润水平来到100元/吨以上,开工率也久违地大幅超过50%达到68.34%;二甲醚市场依然疲软,节后小幅下探,目前有所企稳,利润水平亏损程度有所加大,开工一般,目前河南地区二甲醚价格报3200元/吨左右,利润亏损一度扩大至300元/吨,开工维持在15%附近低位运行;醋酸市场一季度继续保持强势,价格继续大幅上攻,利润水平再次暴涨,开工依然维持高位运行,目前华东市场醋酸价格已经来到6500元/吨左右的,创出三年新高,利润水平暴涨至4000元/吨附近,开工维持80.79%;MTBE方面受一季度国际油价持续走高带动,市场明显好转,价格大幅上涨,开工明显提升,利润状况有所反复,一季度部分时段保持盈利,近期转为小幅亏损,目前山东市场MTBE报价涨至5600元/吨以上,行业开工提升至46.69%,利润小幅亏损50元/吨左右。

五、一季度去库加速,华东港库再次创低

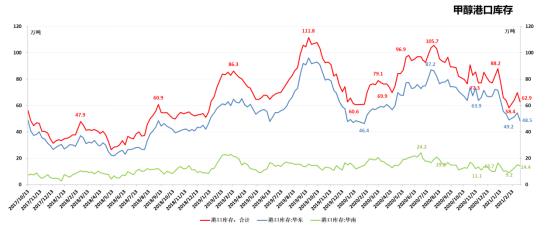

库存方面,国内港口库存自去年7月下旬见顶回落以来,目前已经经历近8个月去库过程,期间在去年年末阶段有所趋缓,但今年一季度再次加速下行,创出本轮去库新低,沿海港库由高位时的105.7万吨最大下降至前期的58.4万吨,但近期港库库存走势有所分化,导致总港库小幅回升至62.9万吨,其中,华东港口继续保持去库,并再次创低,目前已经来到48.5万吨水平,但华南港库有所提升,目前由最低点9.2万吨小幅累库来到14.4万吨。期货库存方面,目前仓单压力不大,总量维持在5299张,另有500张有效预报,总共涉及醇量达5.8万吨左右。

图6:港口甲醇库存状况

数据来源:Wind

六、结论及后市展望

基本面来看,供给端气头装置逐步恢复,国内开工率及日产量数据继续提升,但由于进口端偏弱,国内总体供应依然偏紧;需求端不仅制烯烃需求依然偏强,传统下游也逐步发力提升,需求总体堪称旺盛;库存方面,沿海港库一季度再次加速去库,华东港库继续创低,国际货源偏紧背景下,本轮去库或将继续延续。

氛围方面,受美国转变中东政策、伊核问题悬而未解影响,中东产油地区动乱加剧,各股力量博弈态势明显,沙特与胡塞武装接连动手互攻,局势不断升温,受此影响油价继续走强,,美原油指一度创高至65美元/桶以上,国内能化品价格得到提振,态势偏强,聚烯烃期价不断创高,从能化氛围和直接需求上对甲醇形成利多刺激。

技术面来看,随着基本面持续改观,二次冲高的期价虽然近期在前高附近小幅技术受压,但中期偏强态势依然难改,行情大概率继续在年线之上偏强运行,中期仍有走强创高可能,短期内,随着3月下旬开始供给端气头装置的逐步恢复,回调节奏或将小幅延续,关注2350(文华郑醇指数)能否发挥短期支撑作用。

作者简介:王来富,注册国际投资分析师(CIIA),弘业期货研究员(橡胶/甲醇),工业品事业部主力成员,硕士(山东大学金融专业),拥有期货投资咨询资格。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国