原标题:供需两弱,防御为主一一2月托管数据点评

来源:债市覃谈

报告导读

节前资金偏紧+节后再通胀交易,2月债市整体仍处逆风期。春节前的“小钱荒”打击了市场此前加杠杆、加久期的信心,债市反弹行情也在见顶后走出一波急跌。节后再通胀交易迅速升温,但考虑到国内货政提前收紧、债市此前调整不少、实质性利空有限,节后债市反而相对坚挺。但2月利率债整体表现依然弱势,防御姿态下,信用债短久期、高评级策略表现更好。从2月各类机构持仓可以看出:

2月托管数据概览:分券种托管量来看,春节因素下整体供需两弱,利率债和信用债增速明显回落,同业存单增速大幅抬升,为2020年7月以来最大单月增幅;分机构托管量来看,配置盘和交易盘行为凸显谨慎态度。

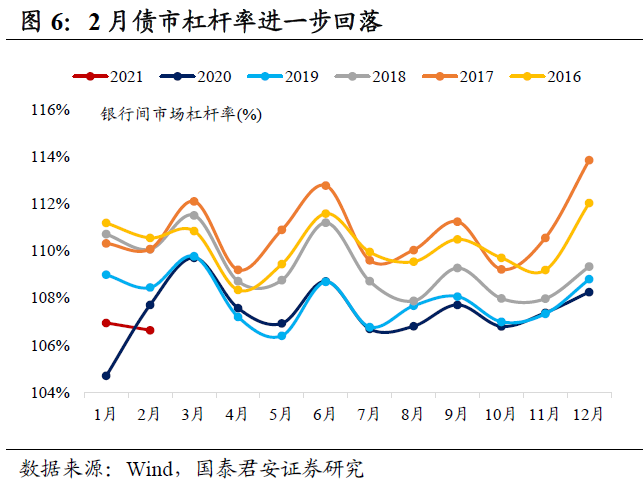

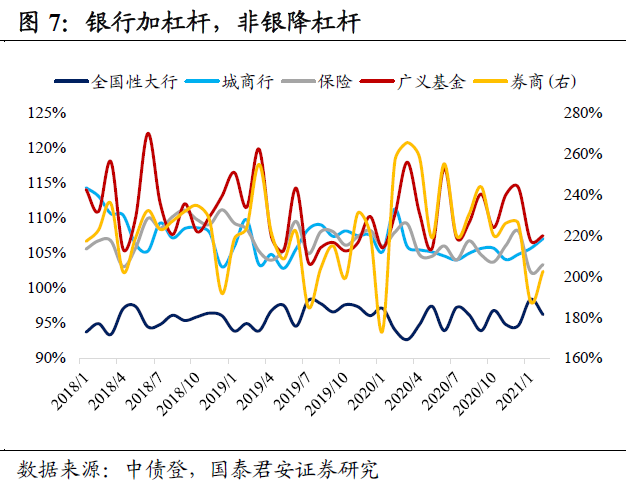

债市杠杆率进一步回落,非银继续降杠杆。2月债市杠杆率为106.64%,环比和同比分别下降0.31和1.08个百分点;商业银行杠杆率为98.2%,同比上升1.1个百分点;广义基金为107.5%,同比下降3.0个百分点。

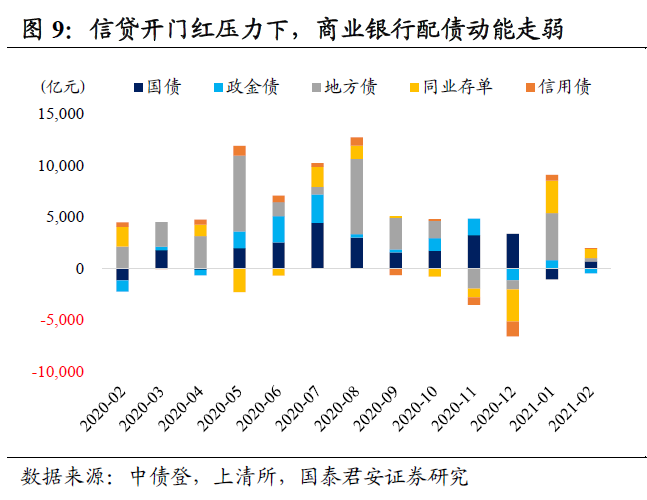

年初信贷需求旺盛下,商业银行配债动能走弱。全国性大行整体减持,减持政金债、存单和信用债;城商行继续减持利率债,大幅减仓存单,增持信用债;农商行配置意愿依然较强,继续全面增持各券种,为2月利率债最大增持机构。

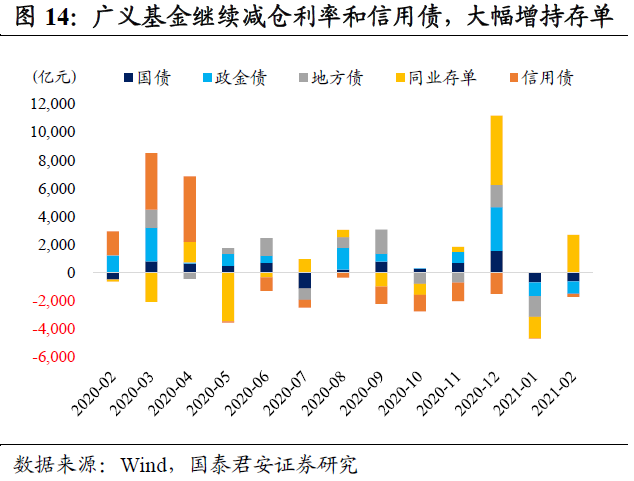

广义基金以防御为主,继续减仓利率债和信用债,大幅增持存单。从1月整体减持转为增持,广义基金是2月利率债和信用债最大的减持机构、以及存单最大的增持机构。

强美债+强美元的预期抬升,全球资本或面临再平衡,境外机构增持力度放缓。2月增持力度较1月环比少增1333亿,主要增持国债和政金债,实现连续27个月增持利率债。

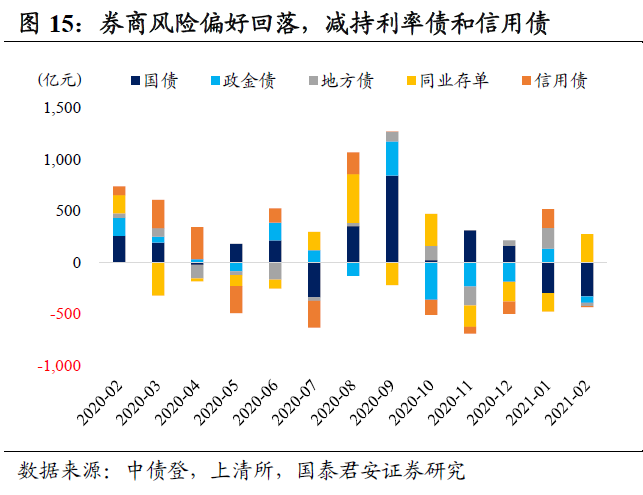

券商风险偏好回落,减持利率债和信用债,增持存单;保险开门红释放,对利率债需求不弱,但受限于供给,并增持了除存单以外的大多数券种。

正文

2月债市行情复盘

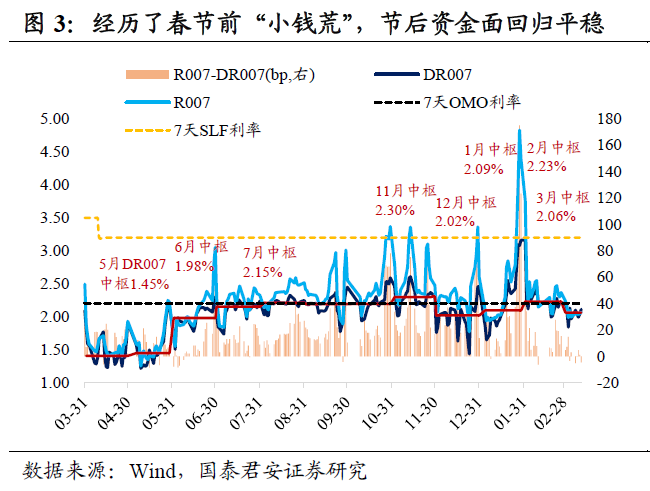

节前资金偏紧+节后再通胀交易,2月债市整体仍处逆风期。1月下旬央行提前边际收紧,春节前的“小钱荒”终结了11月永煤事件驱动的宽松小周期,资金利率大幅飙升,市场对资金面的信仰彻底逆转,打击了市场此前加杠杆、加久期的信心,债市反弹行情也在见顶后走出一波急跌。1月跨月结束后,尽管央行适当安抚市场,但跨春节资金投放依旧克制,债市节前持续下跌,而国内股市则在节前突破3700并创新高。

春节期间,在油价突破60美元/桶和铜价加速上涨的催化下,全球再通胀交易迅速升温,10年美债利率在通胀预期和实际利率的双重推动下不断上行,美股风格切换发生。节后首个交易日,债市大幅低开,现券利率开盘即上行4~6bp,10Y国债活跃券一度逼近3.30%关口;股市高开低走,有色、石化板块领涨。

然而,随着海外通胀担忧持续升温,美债利率上行已经演变为对美联储提前收紧的担忧,海外股债双杀,A股亦受波及,贴现率上行预期+微观结构恶化,国内前期抱团股泡沫瓦解,基金下跌和基民赎回的负反馈放大了这一过程。

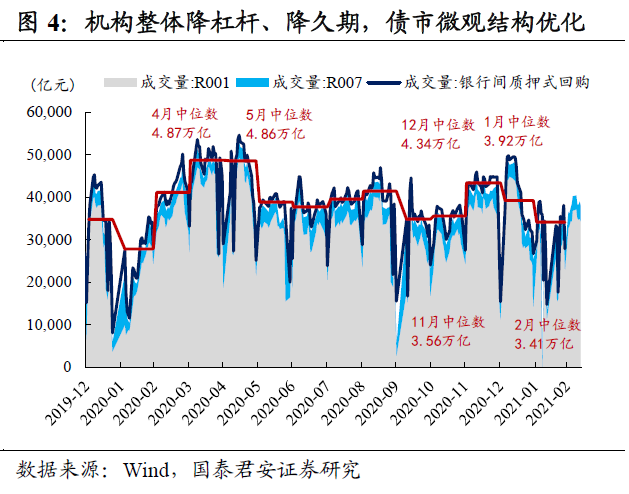

由于国内货政提前收紧、两会前后流动性维稳预期、中美利差部分平滑美债利率上行压力、以及基本面在数据真空期缺乏明确信号,再通胀交易对于已经调整过的国内债市冲击不大,主流观点对于国内发生全面高通胀风险也不认同。相反,在经历了春节“小钱荒”后机构整体降杠杆、降久期,债市微观结构优化,加上节后资金面平稳,一季度利率债供给不大,风险资产风险偏好受打击反而给债市带来边际利好,也因此债市在节后表现比较坚挺。

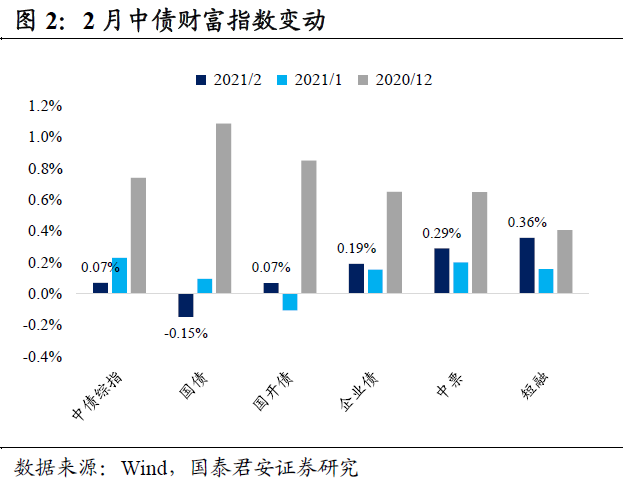

回顾2月,国内利率曲线走出熊陡行情,2Y、5Y、10Y、30Y国债利率在2月分别累计变动-3bp、+10bp、+10bp、+7bp, 2Y、5Y、10Y、30Y国开债利率分别上行1bp、6bp、16bp、7bp。根据中债指数,2月利率债整体表现依然低迷,国债和国开债的持有回报率分别为-0.15 %和0.07%,较1月的0.10 %和-0.11%乏善可陈;防御姿态下,信用债短久期、高评级策略表现更好,企业债、中票、短融的持有回报率分别为0.19%、0.29%、0.36%,均强于1月0.16%、0.20%、0.16%。

2月中债登和上清所托管数据概览

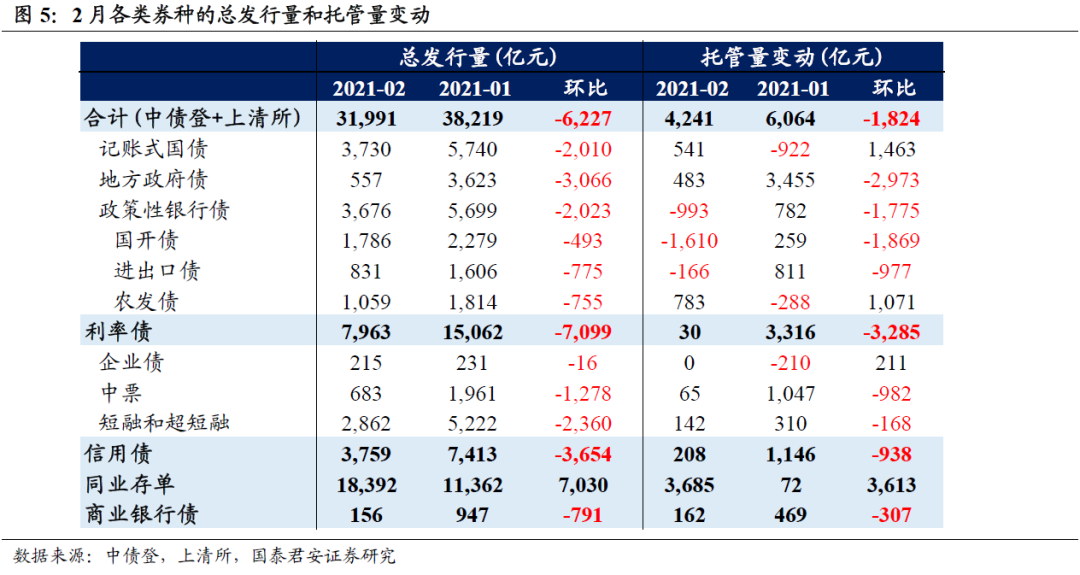

分券种托管量来看,春节因素下整体供需两弱,利率债和信用债增速明显回落,同业存单增速大幅抬升,为2020年7月以来最大单月增幅。

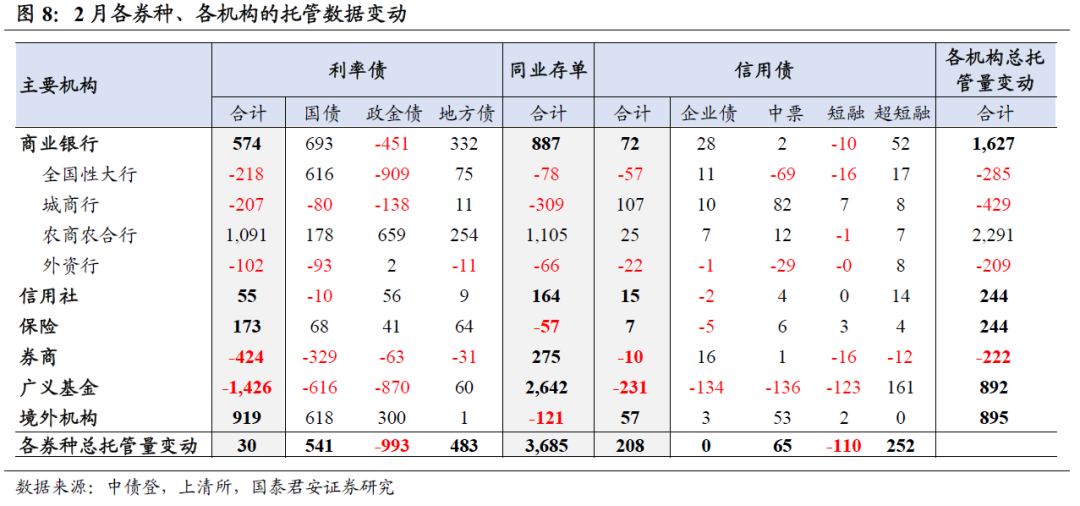

截止2021年2月,中债登和上清所债券总托管量为102.69万亿,较1月增加4241亿,环比少增1824亿。具体而言,2月利率债托管量仅增加30亿,环比少增3285亿,其中国债增加541亿,地方债增加483亿,政金债减少993亿(受到期量较大所拖累);2月信用债托管量增加208亿,环比少增938亿,连续两个月正增长,其中中票和超短融托管量分别增加65亿和252亿,短融减少110亿,企业债持平;2月同业存单托管量大幅增加3685亿,为2020年7月以来最大单月增幅,环比多增3613亿。

同比口径上,债市杠杆率进一步回落,非银继续降杠杆。2月债市杠杆率为106.64%,环比和同比分别下降0.31和1.08个百分点。全国性大行资金净融出量在2月减少4.60万亿至11.42万亿,环比减少28.7%,同比减少28.6%,连续两个月低于2020年平均水平19.42万亿。

具体而言,商业银行和全国性大行杠杆率分别为98.2%和96.2%,环比下降1.1和2.2个百分点,同比上升1.1和2.2个百分点;城商行和农商行杠杆率分别为107.1%和101.1%,环比上升1.4和2.3个百分点,同比下降4.2和1.6个百分点;券商、广义基金和保险杠杆率分别为202.6%、107.5%和103.4%,环比上升14.9、0.7和1.0个百分点,同比下降53.9、3.0和4.6个百分点。

分机构托管量来看,配置盘和交易盘行为凸显谨慎态度。以商业银行为代表的配置盘的购债力度整体回落,受累于年初信贷需求旺盛,仅农商行表现亮眼,为2月利率债最大增持机构;以广义基金和券商为代表的交易盘在主动防御,广义基金是利率债和信用债最大减持结构、以及存单最大增持机构;以境外机构为代表的外资流入放缓,美债上行导致的海外股债双杀或迫使美元资本再平衡。

年初信贷需求旺盛下,商业银行配债动能走弱。商业银行加仓力度明显放缓,减持政金债,加仓国债和地方债,增持存单和信用债。2月主要增持利率债574亿(环比减少3760亿),其中增持国债693亿和地方债332亿,减持政金债451亿。另外,增持存单887亿(环比减少2287亿)和信用债72亿(环比减少477亿),其中增持超短融52亿和企业债28亿。

全国性大行整体减持,减持政金债、存单和信用债。全国性大行总托管量减少285亿,较1月环比减少4544亿。主要减持利率债218亿(环比减少3625亿),其中增持国债616亿和地方债75亿,减持政金债909亿,同时减持存单78亿。另外,减持信用债57亿,其中减持中票69亿。

城商行继续减持利率债,大幅减仓存单,增持信用债。城商行总托管量减少429亿,较1月环比减少743亿。连续两个月减持利率债,减持利率债207亿(环比少减163亿),其中减持政金债138亿和国债80亿,增持地方债11亿。作为2月存单最大减持机构,由1月增持转为减持,减持存单309亿,而信用债则增持107亿(环比多增97亿),其中增持中票82亿、企业债10亿、超短融8亿和短融7亿。

农商行配置意愿依然较强,继续全面增持各券种。农商行总托管量增加2291亿,较1月环比少增1536亿。作为2月利率债最大增持机构,主要增持利率债1091亿(环比少增732亿),其中增持政金债659亿、地方债254亿和国债178亿,同时增持存单1105亿(环比少增411亿),是商业银行中唯一增持存单的机构。此外,增持信用债25亿(环比少增153亿),其中增持中票12亿、超短融7亿和企业债7亿。

强美债+强美元的预期抬升,全球资本或面临再平衡,境外机构增持力度放缓。2月境外机构总托管量增加895亿,较1月环比少增1333亿。主要增持国债618亿(环比减少593亿)和政金债300亿(环比减少77亿),实现连续27个月增持利率债。同时,三个月以来首次减持存单,减持121亿。此外,连续四个月增持信用债,增持57亿(依旧以中票为主)。

广义基金以防御为主,继续减仓利率债和信用债,大幅增持存单。2月总托管量增加892亿,广义基金从1月减持转为增持。作为2月利率债和信用债最大的减持机构、以及存单最大的增持机构,主要减持利率债1426亿(环比少减1699亿),连续两个月减持,主要减持政金债870亿和国债616亿,增持地方债60亿。同时,增持存单2642亿(环比增加4176亿)。另外,连续十个月减持信用债,减持231亿(环比多减217亿),其中减持中票136亿、企业债134亿和短融123亿,增持超短融161亿,较之1月结构上增持中票和短融、减持超短融和企业债,对信用债态度仍然谨慎,更加偏好短久期、高评级。

券商风险偏好回落,减持利率债和信用债,增持存单。券商总托管量减少222亿,较1月环比减少449亿。从1月增持转为减持利率债424亿(环比减少424亿),其中减持国债329亿、政金债63亿和地方债31亿。同时,券商结束三个月减持存单,增持275亿。另外,券商减持信用债10亿,其中减持超短融12亿和短融16亿、增持企业债16亿,逆转了1月增持183亿信用债(以中票为主)的乐观态度。

保险开门红释放,对利率债需求不弱,但受限于供给。保险总托管量增加244亿,较1月环比少增223亿。除了存单,保险增持大多数券种,主要增持利率债173亿(环比减少99亿),其中增持国债68亿、地方债64亿和政金债41亿,同时减持存单57亿。另外,小幅增持信用债7亿。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国