投资研报

【新能源汽车每日动见】售价半年上涨近3倍:这一锂电材料新签合同价又超预期

【硬核研报】国产替代最强音!国产电器龙头盈利能力已碾压海外巨头,“性价比之王”正快速抢占市场,机构高呼市值还有翻倍空间

【机构调研】 机构高呼牛市运行时间可能再创纪录!百亿私募大佬出手调研1股(名单)

【硬核研报】国产替代大势所趋!“长坡厚雪”好赛道,市场空间超4000亿,这只分析仪器龙头仍有5成上涨空间

A股沙尘暴!“光茅”突然跌停,核心资产蒸发8000亿,股市又成绿洲?这一指标早盘跳涨,流动性危机要来?

股市让我们在漫天黄沙中看到了绿洲!

3月15日周一,北京漫天黄沙,A股一片惨绿!早盘上证指数经过短暂抵抗之后,随即开启杀跌。午后,上证指数一度下探至3392点,尾盘有所反弹,指数险守3400点关口。创业板则毫无抵抗力,全天单边杀跌,最多跌幅超5%,收盘跌幅超4%。

从结构上看,前期抱团的核心资产跌幅惨重,隆基股份跌停,宁德时代、山西汾酒、中兴通讯、泰格医药跌超8%,金山办公、英科医疗跌超10%。这意味着估值回归仍在持续。

其实,从外围的情况来看,行情并未如A股这般猛烈。上周五收盘纳指虽受债市影响杀跌,但跌幅并不算太大。道指则创出历史新高。今天白天,美股期指表现也较为平静。

那究竟是何缘故导致核心资产再度杀跌?分析人士认为,早盘央行做完MLF之后,国债就开始跳水,10年期国债收益率跳涨,这可能影响了市场情绪,投资者再度开始担心预期流动性问题。

核心资产再度暴跌

上周持续反弹的抱团核心今天又栽了,光伏龙头隆基股份突然跌停。

光伏龙头股全线杀跌,整个板块蒸发700多亿元。

除了光伏之外,半导体、白酒也继续杀跌。整个核心资产板块市值蒸发了8000亿。

有分析人士认为,在反弹的过程中,可能存在投资者赎回基金的情况。一位券商人士向券商中国记者表示,有券商存在赎回ETF的情况,但量有多大并不清楚。另外,近期虽然不断有保险公司出来表示,不会为大跌背锅,意思是没有赎回。但业内仍不断有消息传出,在年前和三月初有保险公司赎回了不少基金。

另外,还有一个逻辑就是,近期核心资产与纳指以及人民币的相关性非常高。其背后的逻辑是,在美债收益率大涨的情况之下,纳指权重存在杀估值的情况,而与此同时美元也存在回流本土的可能性,进而导致人民币也出现贬值,并引发核心抱团资产不可避免地杀估值。

不过,从北上资金的情况来看,又并非完全如此。Wind数据显示,北向资金全天逆势净买入36.87亿元,为连续5日净买入;其中深股通净买入22.95亿元,高于沪股通的13.92亿元,为近5个交易日首次。

光伏为何大跌?

今天光伏板块的大跌着实让投资者意外。对此,兴业证券表示,今日无突发利空,上游价格过快上涨后引发市场对于上市公司一季度业绩的担忧。

春节之后硅料行业价格大幅度上涨推动了行业的价格上行,确实超出市场所有人预期,这可能反应的是产业链囤货心态和对于下游需求旺盛的预期。但短期涨幅较大,导致企业主出现观望情绪,价格传导并不是特别顺畅,产业链上下游出现博弈,典型如组件下调开工率,逼迫供应商降价或停止涨价。

据媒体报道,隆基股份相关人士回应称,目前并未听说任何利空消息,且没有重大未披露信息。业内人士称产业链一季度博弈情绪浓厚。

另外,强势硅料环节吞噬了行业其他参与方的净利润,加上组件将公司现在交付的是去年四季度订单。整体组件价格在抬升过程中,企业主的接受组件涨价需要时间。组件涨价可能会维持很长一段时间,目前组件涨价已经1年了。

兴业证券还表示,从调研来看,需求边际受影响,但没有大的变化,维持160-180GW判断,国内需求较为刚性,发达国家价格容忍度较高。当前主基调是上游涨价,中游龙头毛利率暂时承压但收份额,份额收完之后会后续量利齐升,将获得更大的空间。预计隆基2021年业绩120亿(不做调整)当前25倍。通威55亿(不做调整),当前25倍,已经进入底部区间。

流动性预期又生变?

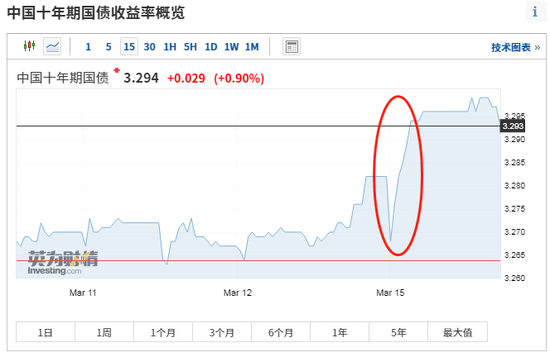

其实,从整个大盘的走势来看,全天走弱与早盘国债收益率跳升有一定关联性。今天早盘,中国10年期国债收益率突然从3.268跳升至3.294上方。

从国债期货的收盘情况来看,国债期货收跌,10年期主力合约跌0.15%,5年期主力合约跌0.11%,2年期主力合约跌0.03%。国债期货走势再度向下,多头动能严重不足。从国债的走势来看,市场对于流动性的偏紧预期似乎又变得强烈起来。

国债市场之所以会如此表现,可能与公开市场的操作有关。今天早盘,央行公告称,为维护银行体系流动性合理充裕,3月15日开展1000亿元中期借贷便利(MLF)操作(含对3月16日MLF到期的续做)和100亿元逆回购操作,中标利率分别为2.95%、2.20%。Wind数据显示,今日100亿元逆回购到期,3月累计有1000亿元MLF到期,到期日为3月16日。

随后,短期资金价格全线上扬。上周还处于2%以下的隔夜利率已飙到2%以上。Shibor隔夜品种上行45.8bp报2.245%,7天期上行14.1bp报2.275%,14天期上行26bp报2.411%,1个月期上行0.5bp报2.568%。

广发证券表示,中美利差变化,对外资流入影响有限,但美元指数上涨间接导致人民币兑美元汇率阶段调整,对外资流入国内债市可能产生负面影响。即将到来的4月,新增地方债限额,可能开始放量发行,资金面边际收紧是大概率事件。

中信证券表示,当前利率债磨顶阶段对心态与技术皆是考验,10Y国债收益率在3.3%左右具备配置价值,利率债长端整体配置价值正在显现。此外,10Y美债收益率走势仍属疫情时期非正常低位的常态化回归,不能排除短期情绪化冲高可能,但应对情绪背后的经济和政策基本面保持清醒认知。

国债收益率上升,对于股票的估值会有压制作用。但却利好一部分蓝筹股的表现,比如2017年至2018年初,国债收益率亦是节节走高,但银行股等高息蓝筹股表现不错。目前的市场似乎也在演绎这种结构。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国