热点栏目

热点栏目与关联公司存业务依赖?除换热器外的其他产品市场已饱和?星球石墨,备受质疑的合成炉龙头

来源:市值风云

“

在碳中和国家战略目标下,新产品余热利用石墨炉理论上会有更多机会。

”

3月11日,星球石墨(688633.SH)正式启动线上路演,发行在即。在风云君的脑海里,石墨除了用来造铅笔就是石墨炸弹。

那星球石墨玩的是哪一种石墨呢?

一、母女二人撑起的技术型企业

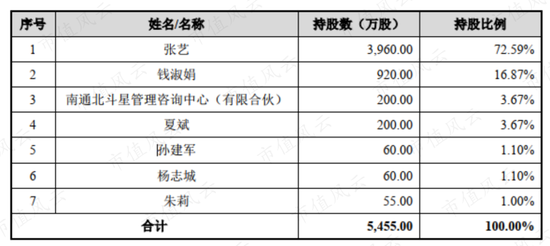

2001年,星球石墨在江苏南通成立,最初由张国军和钱淑娟夫妇共同创立,张国军身故后,钱淑娟和女儿张艺成为星球石墨实际控制人。

发行前,钱淑娟母女二人合计持有星球石墨89.46%股权,发行后,合计持股比例仍达67.10%,处于绝对控股地位。

上述股东中,夏斌、孙建军是公司的董事、高工兼核心技术人员,杨志成是公司董秘,朱莉是公司财务总监,南通北斗星管理咨询中心(有限合伙)是星球石墨员工持股平台。

即上市前,所有股东中,没有外部投资机构。

二、机构不看好,是未来缺乏想象空间吗?

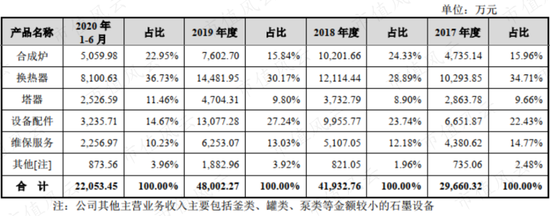

星球石墨自成立之初就专注石墨设备的生产和销售。石墨合成炉、石墨换热器、石墨塔器、设备配件及维保服务是星球石墨主要收入来源。

另一方面,星球石墨主要产品合成炉、换热器和塔器间并非独立销售,而是可以组成副产蒸汽氯化氢石墨合成系统、多效蒸发系统和盐酸解吸系统一同销售。

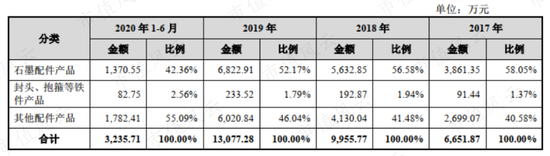

配件收入主要包括石墨配件收入和其他配件,其他配件产品主要通过外购取得。

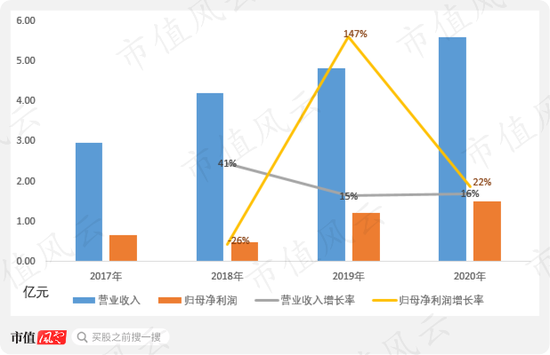

2019年,星球石墨营收4.81亿元,归母净利润1.22亿元。据已披露最新数据,2020年,星球石墨营收5.6亿元,同比增长16.34%,归母净利润1.49亿元,同比增长22.01%。

按星球石墨现有的收入体量,这样的增速显然不够。主要产品市场是否已经趋于饱和是问询环节关注最多的两个问题之一,这也是风云君本文试图回答的第一个问题。

1、合成炉:72%的市场份额不过1亿营收

星球石墨合成炉市场占有率处于行业领先水平,根据中国氯碱网的相关统计数据,全国烧碱的有效产能合计约3,992万吨,其中使用公司合成炉的厂商产能约2,863万吨,占比约72%。

根据中国氯碱工业协会的相关说明,2017至2019年,公司组合式副产蒸汽石墨氯化氢合成炉市场占有率位居中国第一。

与钢制氯化氢合成炉比较,石墨氯化氢合成炉原料氯气和氢气含水量无特殊要求,无需前处理,因而工艺过程较简单传热效率高。

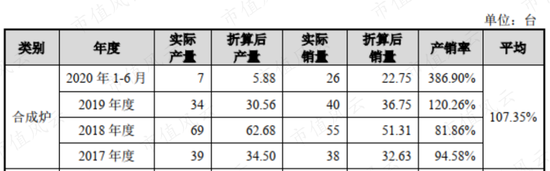

星球石墨合成炉收入增长不稳定,2018年由于石墨价格上涨及客户需求临时增长收入翻倍,2019年收入又下滑25.48%。2020年上半年合成炉营收0.51亿元,约为2018年营收的50%。

星球石墨收入呈明显的季节性,历年第四季度营收贡献在42%左右,下半年营收贡献超60%。据此来看,2020年合成炉收入将创新高。

有没有客观数据支撑未来增长呢?

过去三年,星球石墨合成炉最高销量不过2018年的51.31台,据此来看未来业绩增长有一定的需求支持。

(注:以直径1,600mm的为标准 1 台)

但在72%的市场份额下,星球石墨最高年份营收不过1亿出头。风云君看来,未来合成炉业务想象空间不会太大,新产品余热利用石墨炉收入能否持续增长将是判断公司合成炉业务成长性的关键指标。

或者真的如公司所说,打开海外市场。

2、换热器业务:增长确定性强

石墨换热器耐腐蚀性能好、传热面不易结垢、传热性能良好,星球石墨的换热器导热系数是碳钢设备的2-3倍。

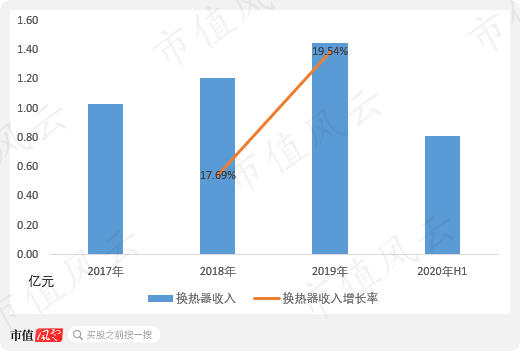

换热器一直是星球石墨第一大收入来源,2017年营收就超过1亿,营收贡献超三成且呈稳定上升趋势。

2020年上半年,换热器业务营收0.81亿元,占2019年全年收入的56%,按照星球石墨收入确认的季节性判断,2020年将继续增长。

根据国际研究机构 QYR 出具的相关预测报告,2019年,全球石墨换热器市场规模4.74亿美元,星球石墨当年换热器收入1.45亿元,占比4.37%。

换热器业务是星球石墨增长确定性最强的业务,交易所在问询的时候甚至当面指出“来,说说吧!是不是除了换热器,其他主要产品市场已趋于饱和”。

3、石墨塔:市场规模小,需求取决于下游面临的压力

石墨塔釜类设备是解吸系统、精馏系统、蒸发系统及吸收系统的重要组成部分,可用于化工生产装置,同时可对废水、废酸等物质进行环保处理。

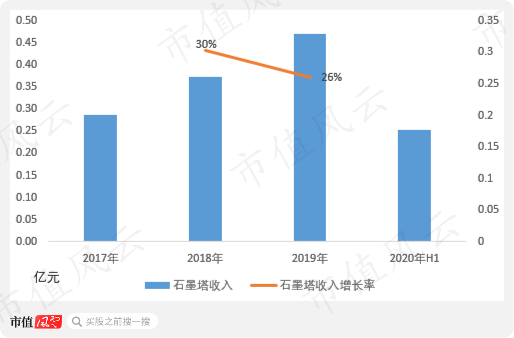

目前,公开渠道暂无石墨塔器的市场规模数据。2018和2019年石墨塔营收增长超25%;2020年上半年,石墨塔收入0.25亿元,约为2019的54%。

2019年,我国废酸总产量为9,479万吨,之前大多采用的中和法进行处理,随着环保力度的不断升级,逐步通过解吸、蒸发或吸收系统进行处理,需要应用到大量的石墨塔器、石墨釜、换热器。

根据星球石墨以往项目经验测算,每处理10万吨规模的废酸,至少需要用到500万元以上的石墨设备。未来3至5年,如以处理30%的废酸测算,约15亿元以上规模的市场空间。

需要提醒的是,30%是估算出来的,能否实现更多取决于下游客户面临的环保压力。

三、浸渍剂决定石墨设备工作环境上限

1、浸渍剂的耐腐蚀性及耐温性,决定石墨设备相关指标

石墨属于透性材料,存在部分孔隙,即存在渗透性,因此需要采用浸渍或压型的方式将石墨中的孔隙填充形成不透性石墨。

不透性石墨的种类主要包括浸渍石墨、压型石墨、浇注石墨及增强石墨。星球石墨生产的石墨设备属于浸渍石墨。

腐蚀性强是盐酸工业的主要特征之一,石墨本身具备极好的耐腐蚀性质,只被一些强氧化性的元素腐蚀,如硝酸、发烟硫酸、铬酸、王水、卤素等。

1934年,德国率先制得不透性石墨后,石墨设备迅速地在盐酸及氯产品工业中得到广泛应用。

未浸渍的石墨溶点约为4,000℃,工作温度可达3,000℃,即理论上不受高温工作环境限制。因此,浸渍剂的耐腐蚀性能、热稳定性以及石墨的气孔结构是决定石墨设备工作环境的上限。

星球石墨通过自主研发形成了特有的浸渍剂配方,明显改善石墨材料气孔结构,并将浸渍剂的耐温性提升至250℃,即250℃是公司石墨设备工作环境温度上限。

基于保密的角度,星球石墨的核心技术之一“浸渍剂改进技术”未申请专利。

2、技术国内领先,与国际巨头性能接近

在实际经营中,星球石墨的主要竞争对手是南通三圣石墨设备科技股份有限公司、南通鑫宝石墨设备有限公司和南通山剑石墨设备有限公司。与它们相比,星球石墨的各项技术水平领先。

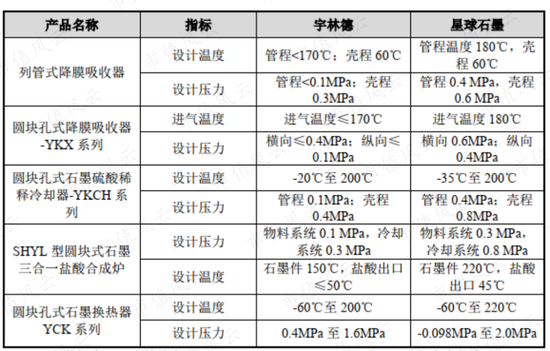

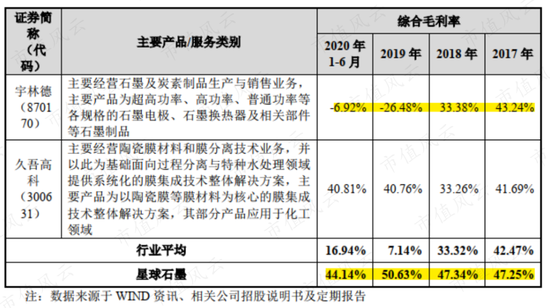

新三板上市公司宇林德同样从事石墨设备和石墨制品的生产销售,虽不直接与星球石墨竞争,但可比性更强。如下表,较宇林德而言,星球石墨产品的设计温度更高点、设计压力更大点。

德国西格里碳素集团(MRS)和法国美尔森集团(SGL)是世界前两大石墨设备制造商,星球石墨主要产品性能与MRS和SGL基本接近,但两位国外巨头材料导热系数更好、相同效果前提下结构更紧凑、导热系数更好。

四、毛利较高,大量应收和预收同时存在

由于产品性能指标领先国内同行,星球石墨毛利率远超宇林德。

久吾高科专注于环保水处理领域解决方案,虽不从事石墨设备相关业务,但与星球石墨同属节能环保领域,毛利率参考性更强。鉴于此,下文也不再使用同行数据进行对比分析。

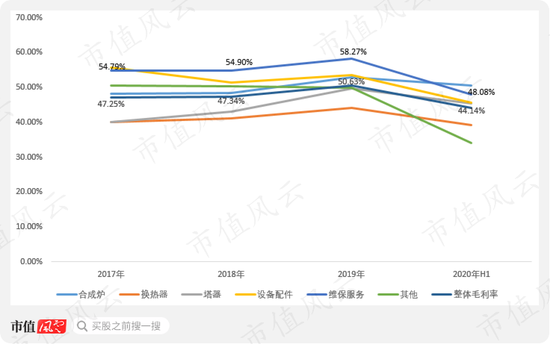

1、定价政策决定了高且稳定的毛利率

星球石墨各项产品毛利率比较接近,且普遍较高,其中,维保服务毛利率最高,过去三年均超过50%。2020年上半年毛利率下滑主要是由于收入准则调整,部分原计入销售费用的费用归入营业成本,从而拉低了毛利率。

毛利率比较稳定跟公司的定价策略也有关系。星球石墨采取成本加成以及差异化的定价原则,即原材料涨价可以传导至下游客户,这一定程度上体现了公司的定价权。

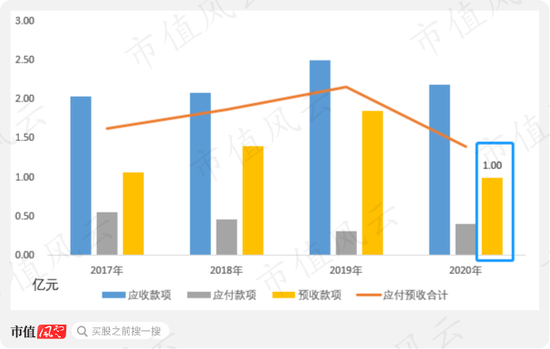

另一个体现定价权或者议价能力的是应收应付占款情况,单就应收应付绝对值来说,星球石墨应收款项规模远超应付款项,但公司账面同时有大量预收账款,近四年最小规模都在1亿元。

如果用应付款项和预收款项合计数与应收账款比较,则相差不大,再考虑上接近50%的毛利率,定价权很不错。

基于此,账面无有息负债,本文也不再分析偿债压力。

2、大量应收和预收同时存在,具有合理性

说到这,可能会有人嘲笑风云君,净瞎说,怎么可能有商业模式既有大量预收款又有大量应收款呢?

星球石墨销售收款一般包括预收款、发货前收款、安装调试款和收取质保金四个阶段,发货前要先收到客户预收款。

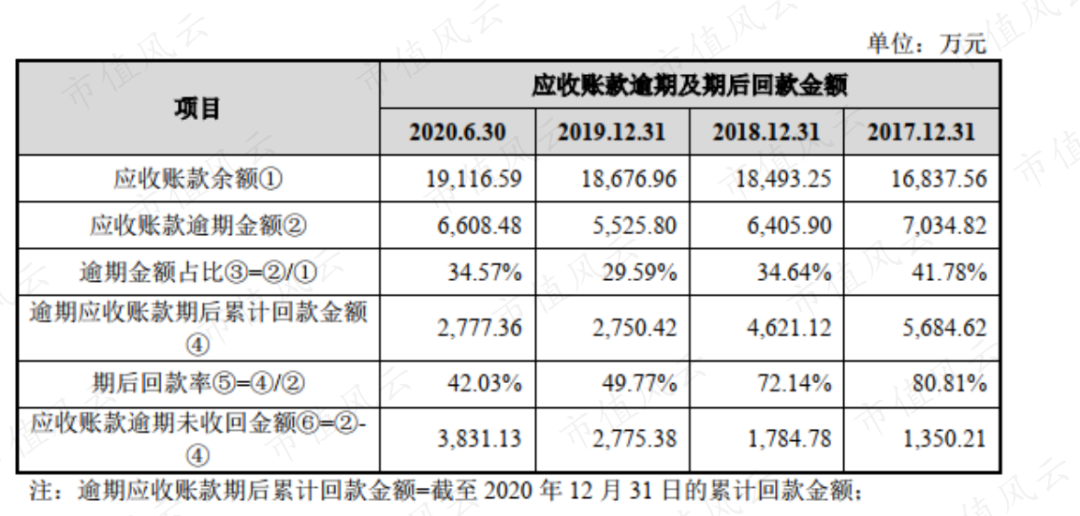

质保金预留比例为10%,收款期限12-18个月不等,比较长,各年末应收质保金比重超三成。

理论上大部分合同款项在安装调试完成后即可回收,但同时给予下游长期大客户一定的信用期,客户的信用期加质保金导致应收账款规模同样不小。

但也不是没有风险,各年末逾期应收账款比重基本超过三成,虽然目前风险可控,但仍值得注意。

五、增收不给力,设法降成本

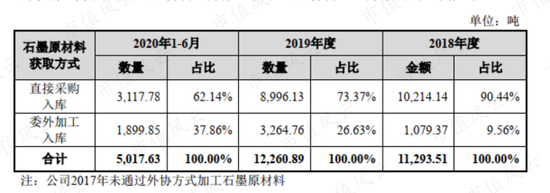

原材料采购成本是影响毛利率高低的主要因素之一。星球石墨降低原材料采购成本的方法是通过委外加工方式获取石墨等原材料。

2018年至今,通过外协方式获取的石墨原材料比重逐年上升,2020年上半年达37.86%。

外协加工具有成本优势。星球石墨通过采购入库的石墨原材料平均单价为1.2万元/吨,外协入库的平均单价为1万元/吨,每吨可节约2,000元左右,使得原材料采购成本下降16.67%。

2018年3月,星球石墨成立全资子公司内蒙古星球新材料科技有限公司(以下简称“内蒙古新材料”),内蒙古新材料主要生产公司所需的原材料石墨,其厂房及配套工程计划于2020年8月完工。

顺便简单介绍下研发投入。

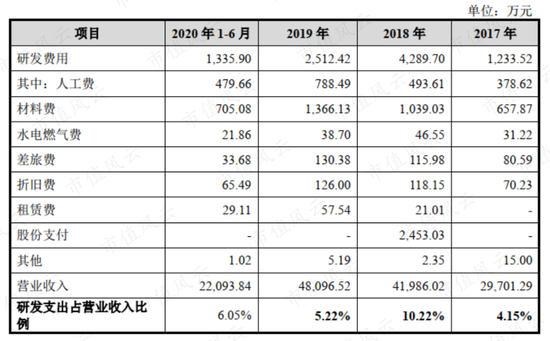

由于收入规模有限,星球石墨的研发投入也不算高,全部费用化处理,每年研发投入约占收入的5%左右。2018年研发投入高达10.22%,主要是有2,453万元员工股权激励成本计入研发费用,约占当年研发投入的57%,剔除后也就5%左右。

六、与实控人亲属的公司是否存在业务依赖?

在三轮问询中,发审委更关注的另一问题是星球石墨是否与实际控制人亲属控制的企业存在相互业务引流、相互依赖、相互促进的情形。

而且,这事问了三遍。

星球石墨实际控制人钱淑娟之弟弟,也就是张艺的舅舅钱文林及其配偶冯玲芳控制的三家企业主要从事衬塑管道、衬塑设备、搪瓷设备的生产和销售。

虽然跟星球石墨业务完全不相关,但是可成为同一化工生产线不同工段的组成部分,而且双方客户重合度极高。

2017至2020年,星球石墨与钱文林控制的三家公司,主要客户存在重合。上市公司对这些客户的销售金额分别为7,900万元、2.09亿元、1.97亿元和4,570万元,占同期主营业务收入比例分别为26.64%、49.79%、41.11%、20.73%。

这就使得任何人都有理由怀疑:

星球石墨从业务与销售人员独立性、定价公允、关联交易等多个层面进行了反复回答。目前看来,给出的不存在业务相互依赖理由还是能说的通的。

在没有证据的情况下,风云君从不恶意揣测。但是,由于上市公司与钱文林控制的公司存在客户重合度高的既定事实,这个风险点还是需要密切关注。

结语

整体来说,星球石墨有技术、有实力、有市场,其核心问题就是是否陷入增长瓶颈。

但是,能一眼看到的机会从来都不叫机会,解答这个问题需要持续跟踪,而且要知道追踪哪些关键点。

另一方面,除氯化氢合成炉外,星球石墨的所有产品本质都是解决资源的精细化利用,通过废料或废热的处理变废为宝。

随着我国碳中和战略目标的提出,理论上会有更大的市场空间,而星球石墨的新产品余热利用石墨炉或许机会更多。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国