下载新浪财经APP,了解最新期货资讯

原标题:超级周期不会出现?70美元关口面前IEA给原油市场降温

来源:能源研发中心

后市观点

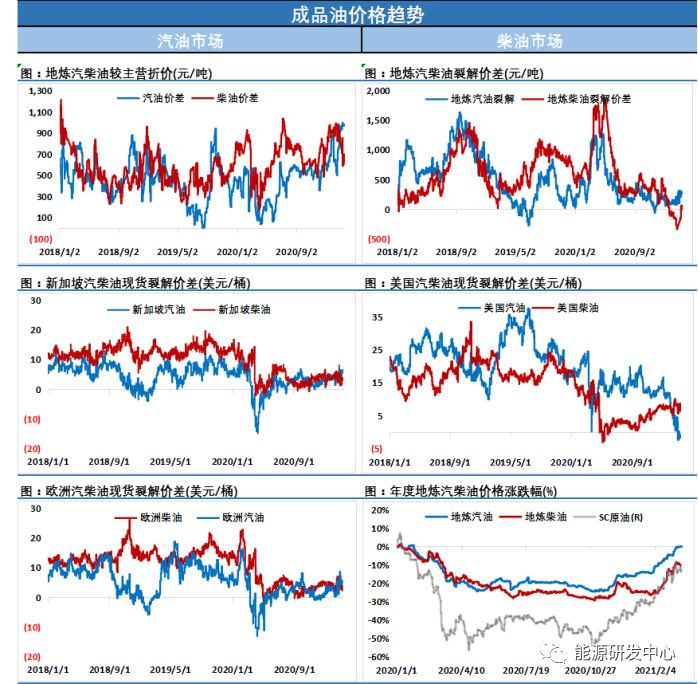

昨天EIA数据公布,原油库存并未像API数据一般出现下跌,反而是增加了240万桶,并且汽油库存增加47万桶,精炼油库存增加25万桶,整体库存水平有所抬升。美国原油产量在上周数据完全恢复之后这周维持稳定,炼厂开工率也已经回升到76%,仍未恢复至极端天气之前的水平。数据公布之后,原油价格并未出现较大的波动,只是维持了弱势的形态继续震荡走低。

最近公布的IEA报告和OPEC报告似乎也不如之前那么乐观,IEA报告称原油市场的超级周期不会出现,主要原因在于供应端依然比较充裕。虽然在今年下半年,原油库存将会在需求不断恢复的预期之下大幅下滑,但这些库存以及增加的产能将有能力覆盖新增的需求,在2023年之前需求不会恢复至疫情之前的水平。OPEC报告与之类似,报告认为二季度之前原油需求不会快速恢复,需要等到下半年经济才会出现加速,但由于供应的相对充裕,整体的价格风险依然可以控制。

金融市场万众瞩目的美联储会议,美联储官员重申宽松立场,预测基准利率至少在2023年底之前都将在零附近,鲍威尔暗示现在不是考虑加息的时候,现在讨论缩减资产购买还为时过早;周三美元指数收跌0.52%至91.40,创近五周来最大日跌幅,这个利多消息刺激了金银铜的表现,但原油因基本面打击,虽然也有反弹但是未能完全收复失地,这说明市场心理还是比较谨慎的;

最近的原油价格明显能够感受出弱势形态,小碎步似的下跌我们可以理解为以震荡的方式消化超买指标,但这种消化方式比较慢,在没有出现有利的利多刺激之前,油价大概率将会维持震荡走势。

每日动态

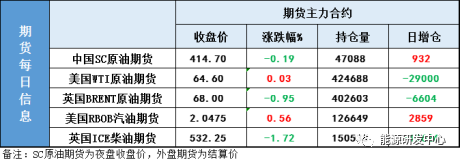

【1】WTI主力原油期货收涨0.01美元,涨幅0.02%,报64.6美元/桶;布伦特主力原油期货收跌0.65美元,跌幅0.95%,报68美元/桶;INE原油期货收跌0.19%,报414.7元。

【2】离岸人民币(CNH)兑美元报6.485元,较上一交易日纽约尾盘跌130点,盘中整体交投于6.4815-6.5101元区间。

近期要闻

【1】IEA月报:更强劲的石油需求和欧佩克+的限产将导致下半年库存大幅减少。预计到2022年沙特的石油产能将增至1225万桶/日。发展中国家的石油需求增长将足以抵消发达国家因能源转型而导致的需求下降。2021年第四季度全球石油需求比2019年减少140万桶/日。2021年第一季度的石油需求比2019年减少480万桶/日。今年2月全球石油供应下降200万桶/日,至9160万桶/日。预计2025年全球石油需求将比2019年的需求多350万桶/日。全球炼油厂吞吐量将从2021年第二季度开始恢复增长。预计到2026年,全球石油需求将增至1.04亿桶/日,较2019年水平增长4%。2021年第一季度石油需求缺口为480万桶/日,第四季度为140万桶/日。预计2021年非欧佩克国家的石油产量将增加70万桶/日。经合组织的1月原油库存下降1420万桶至30.23亿桶,较五年均值高6300万桶。库存看似充沛,已积聚了大量闲置产能。尽管需求有所改善,但石油供过于求的情况依然存在。随着经济复苏和疫苗接种展开,从第一季到第四季需求将增加530万桶/日。沙特2月石油产量下降96万桶/日,至814万桶/日。欧佩克+的石油产量在2月下降了64万桶/日。到2026年,石油闲置产能可能会收紧至240万桶/日。2月欧佩克+的减产执行率是121%。预计美国今年石油产出将减少18万桶/日。更强劲的经济和疫苗将在下半年增加石油需求。全球石油需求在2023年之前不会恢复到疫情前水平。由于供应仍然充足,不认为出现石油超级周期。预计2021年全球原油需求量将反弹550万桶/日,至9650万桶/日,恢复2020年损失的约60%。

【2】平安证券:大宗商品的“超级周期”判断需谨慎。随着美国及全球经济疫后复苏周期逐渐充分,市场对货币政策转向的担忧日增,可能进一步抑制风险偏好。届时,真实的供需关系才是商品定价的关键。不排除部分商品(譬如铜)的供需矛盾仍存、价格维持高位,但人为的供给限制、“绿色泡沫”等因素可能淡化甚至褪去,最终可能使不同品种的商品价格呈现分化。此外,随着货币政策、原油限产等主要矛盾发生变化,需要警惕部分大宗商品急涨后急跌的可能。

【3】机构分析:市场对疫情是否结束感到困惑,石油市场目前多空相争。目前石油期货交易与新冠疫情危机头几个月一样活跃,石油多头和空头争相对冲价格稳步上涨带来的震荡。石油期货价格已恢复到疫情前的水平,而实际的燃料需求仍然疲弱。关于人们何时以及是否会像过去那样开始通勤和旅行的猜测,正在推动市场上的对赌和创纪录的交易量。Britannia Global Markets高级能源经纪人Marc Rowell表示,期货市场的投机性非实物交易是造成油价持续波动的关键因素,在动量出现变化、价格与现货市场保持一致之前,波动将持续存在。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国