来源:轩言全球宏观

事件:

北京时间3月18日,美联储公布3月议息会议声明与决议、经济预测摘要(SEP),以及点阵图等信息。总体来看,此次会议维持宽松政策立场不变,强调导致通胀上行的因素具有短期效应,不会影响联储长期通胀目标制的执行。受此影响,美国股市全线收涨,道琼斯、纳斯达克与标普500收盘分别上涨0.58%、0.4%与0.29%;10年期美债收益率小幅上涨2.4个bp,达1.65%;美元指数收盘则下跌0.54%。

以下为正文内容:

会议要点:

执行决议(Decision):维持核心货币政策工具利率与规模不变(准备金利率0.1%,联邦基金利率0—0.25%,购债规模保持1200亿/月,隔夜回购利率维持0),将隔夜回购交易的每位交易商额度由300亿/天提高到800亿/天。

政策声明(Statement):继续保持宽松货币政策态势,强调对经济复苏持谨慎乐观看法,“伴随着经济的逐渐复苏(moderation),美经济活动与就业指标近期出现抬升,但受疫情影响最严重的部门仍然薄弱”;强调通胀仍在2%下方运行。

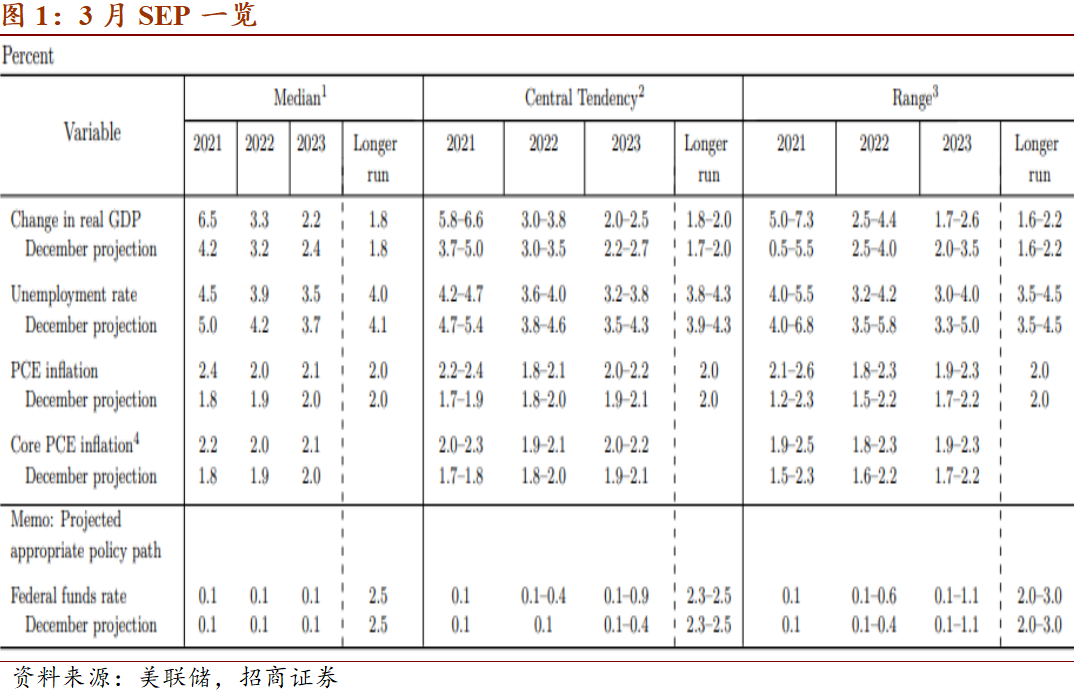

经济预测摘要(SEP):大幅提高2023年前的经济形势预测,适度降低中期预测水平。本期公布的《经济预测摘要》是本年度的首次预测,相比12月份,此次SEP将2021年GDP预测提高2.3个百分点,失业率预测降低0.5个百分点,PCE通胀与PCE核心通胀水平分别提高0.6个百分点与0.4个百分点。

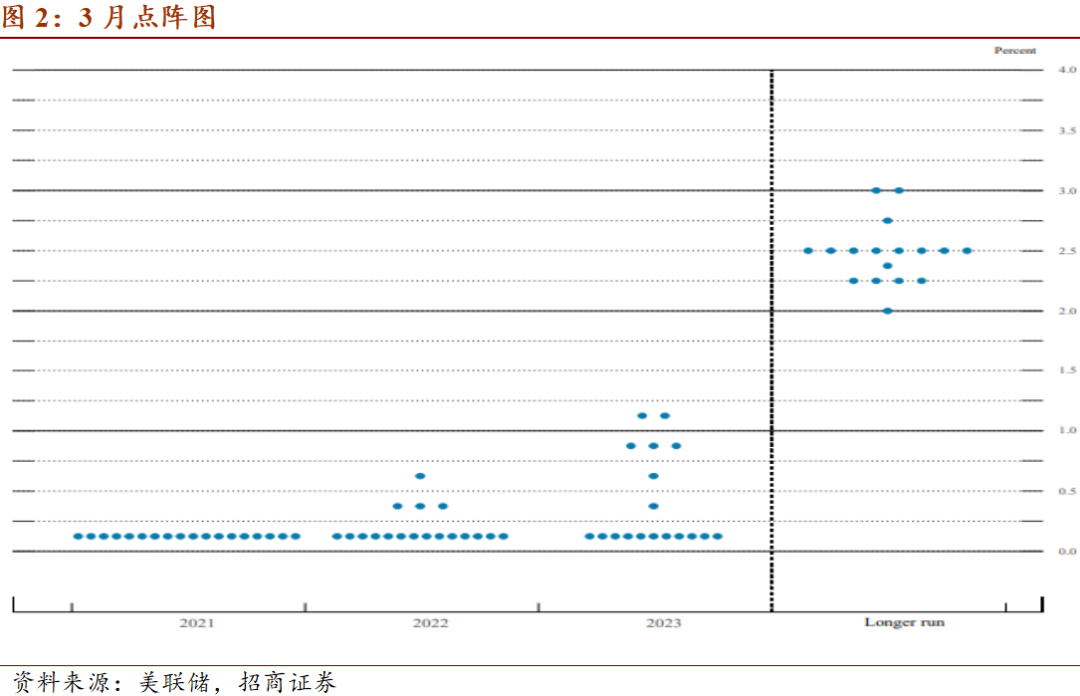

点阵图表明:参会委员一致性认为:2021年政策利率应继续维持在0-0.25%的水平。但是,相比12月份,认为明年需上调政策利率的委员增加3名,有一名委员将上调幅度从0.25%-0.5%上调至0.5%-0.75%;认为2023年需上调政策利率的委员明显增多,加息幅度中枢升至0.75%-1%。

在随后的新闻发布会陈述上,鲍威尔对美国经济复苏进展表示谨慎乐观,并强调联储将保持宽松的政策立场、维持对经济的强有力支撑,待其复苏完成。劳动力市场方面,鲍威尔表示就业状况最近明显好转,但失业率仍处于6.2%的高位,并突出疫情对不同行业、不同收入群体的差异性影响;通胀方面,鲍威尔表示今年通胀预计将在去年3-4月低基数效应、供应瓶颈等因素影响下,继续上行,但这些因素只会对通胀产生短暂影响,联储的目标是将长期通胀稳定在2%的水平;债券市场方面,鲍威尔在陈述中较少提及,仅表示将继续保持1200亿/月的购债规模。

点评观点

1. 劳动力市场复苏进程加快,但距疫前水平仍有较大差距,这是联储保持宽松政策的首要考虑。

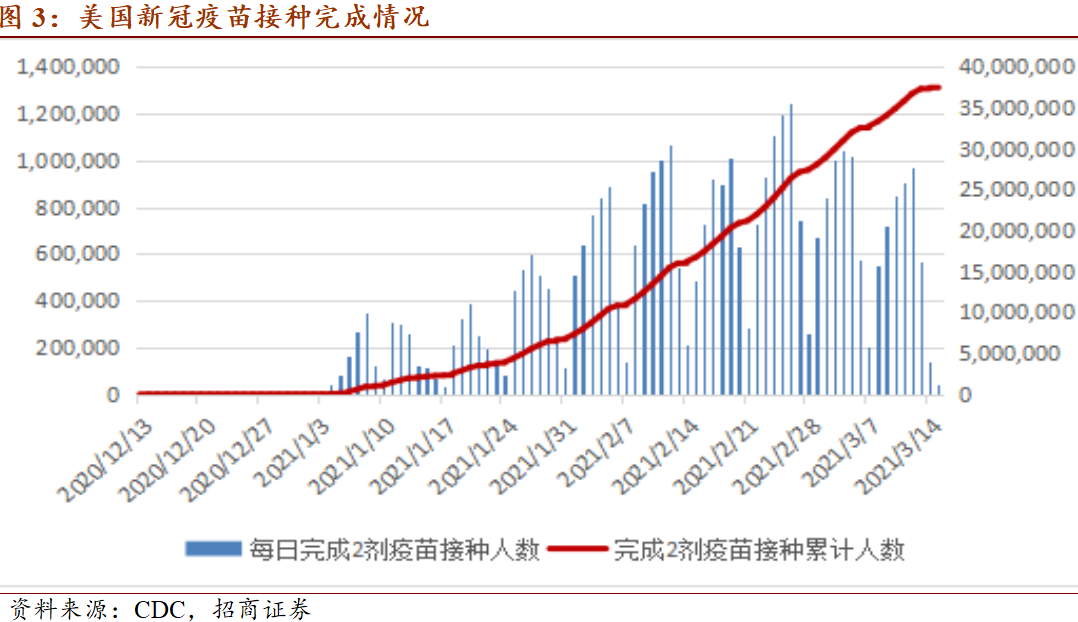

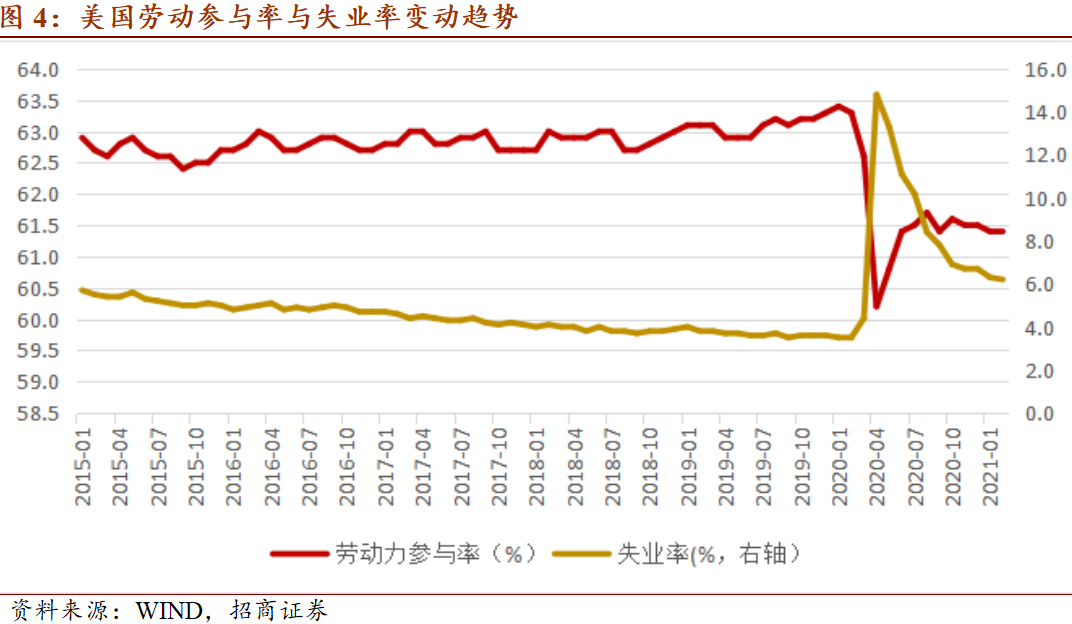

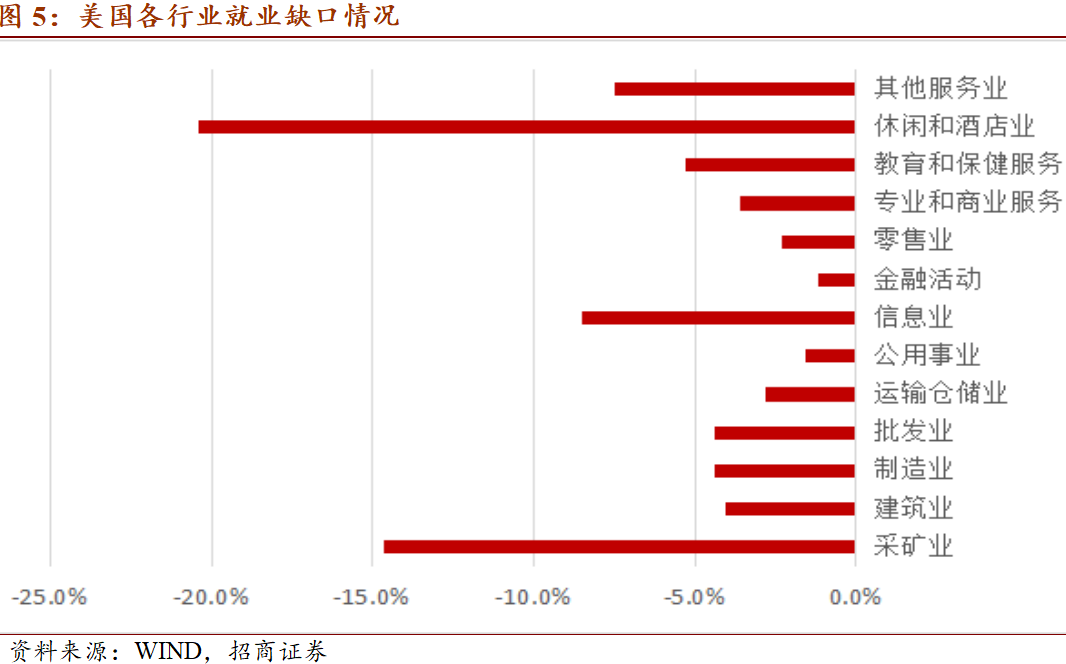

随着美国疫苗接种人数的增多,劳动力市场明显改善。根据美国疾病控制与预防中心数据,最近七天美国平均接种疫苗剂量为220万例,比一周前增加8%;平均每日病例数与一周前相比降低11.2%。受疫情好转影响,劳动力市场出现明显复苏。2月,美非农就业人数增长远超预期,失业率降低了0.1个百分点,符合联储宽松货币政策导向。但从就业结构来看,不同行业的就业缺口仍存在显著差异,休闲和酒店业、信息业等服务型行业的就业情况恢复仍相对缓慢,且工资最低的四分之一工人仍面临23%左右的高失业率。失业率整体仍处于6.2%的高位,距离疫情前3.5%的中枢水平尚有较大下行空间。综合考虑上述因素,联储选择“按兵不动”的策略,待劳动力市场形势进一步好转与巩固后,再考虑下一步政策方向。

2.美物价温和上行,但仍低于2%的政策阈值,联储无惧短期通胀压力

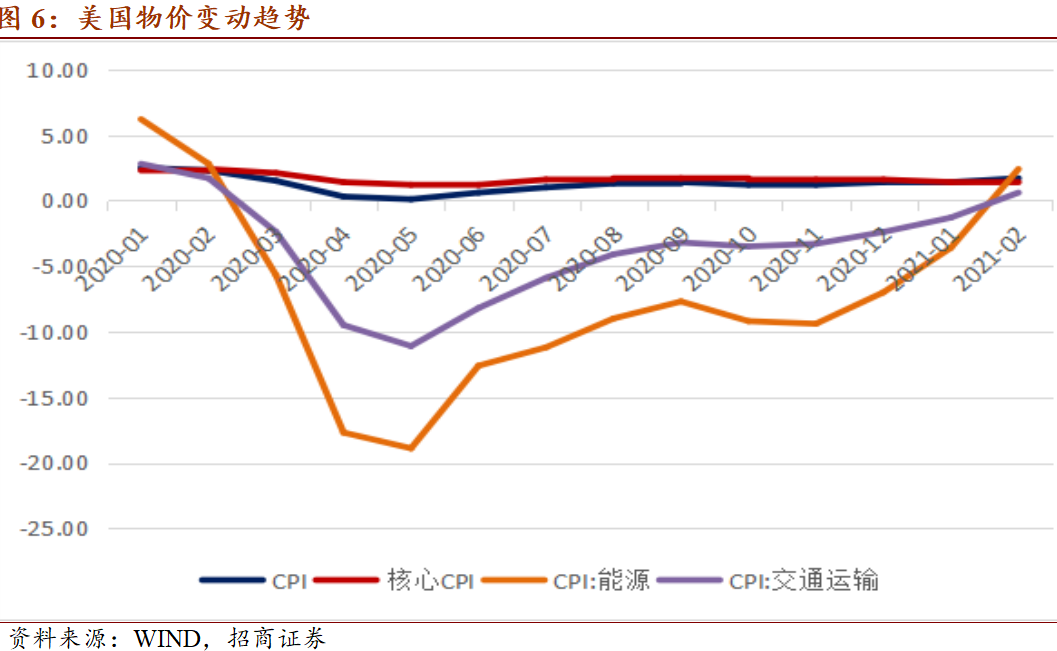

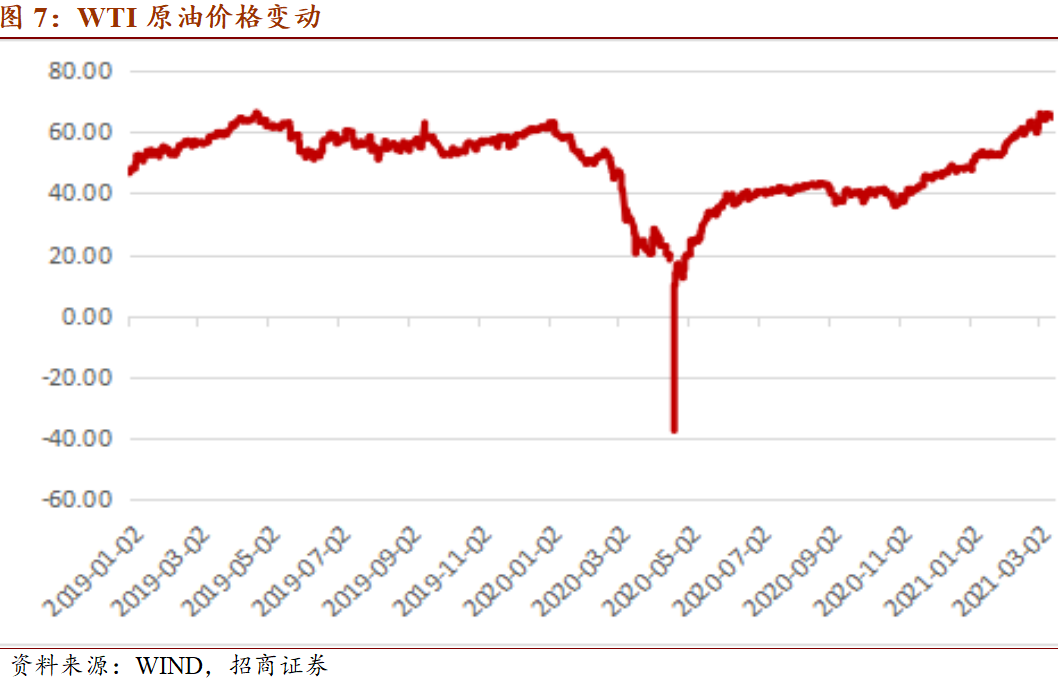

美国2月CPI为1.7%,虽上行0.3个百分点,但符合预期;核心CPI下行0.1个百分点,记1.3%,略低于1.4%的预期值并保持下降之势。分拆来看,2月能源与交通运输两项的价格上涨是带动CPI上行的主力因素。其中,受国际原油价格上涨影响,美国能源CPI已由负转正,拉动作用明显。尽管市场担心此轮通胀可能达到历史高度,但联储认为“随着经济继续复苏与支出迅速反弹,我们可能看到价格上涨的压力,特别是在供应瓶颈限制了生产恢复的情况下,但这些一次性的价格上涨因素只会对通货膨胀产生短暂影响”。对此,我们在《通胀上升,美联储货币政策会加快收紧?》报告中分析认为,不可持续的通胀高企不会影响联储政策。此次会议验证了这一观点。

此外,针对美国已经通过的1.9万亿财政刺激方案,部分市场人士担忧此举可能提高消费者支出,引发经济过热、推动价格上涨。对此,美财政部长耶伦表示“刺激法案不会导致通胀问题,且政府已密切关注形势变化,有工具可以解决这一问题”;联储理事布莱纳德会前也提醒到“过去12月中,美国个人消费支出(PCE)一直低于2%。尽管近期通胀预期有所上升,但符合联储平均通胀率长期维持2%的新框架意愿”。

3.美债市场备受关注,联储选择按兵不动

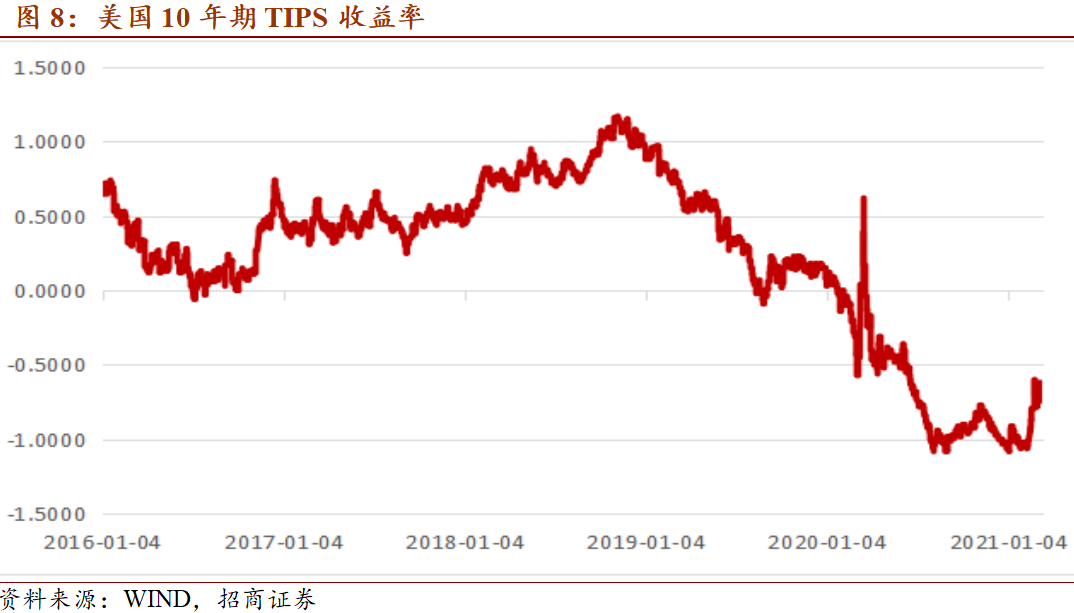

美债利率方面,1月末以来美债收益率的快速上行,已经引发了市场震动,联储如何应对美债利率上行之势,无疑成为此次议息会议的最大看点。从联储执行决议与政策声明来看,联储此次没有商议开展扭转操作,压低长端利率水平;也没有提及会因其改变现有政策力度。这与议息会议前,鲍威尔关于“美债收益率上行是由经济预期驱动的”的政策表态相一致,也反映出金融环境只是联储众多考虑因素之一。另外,尽管10年期美债收益率显著上行,但10年期TIPS尚处于负值区间,距离疫前0.4%的中枢水平仍有较大上升空间。

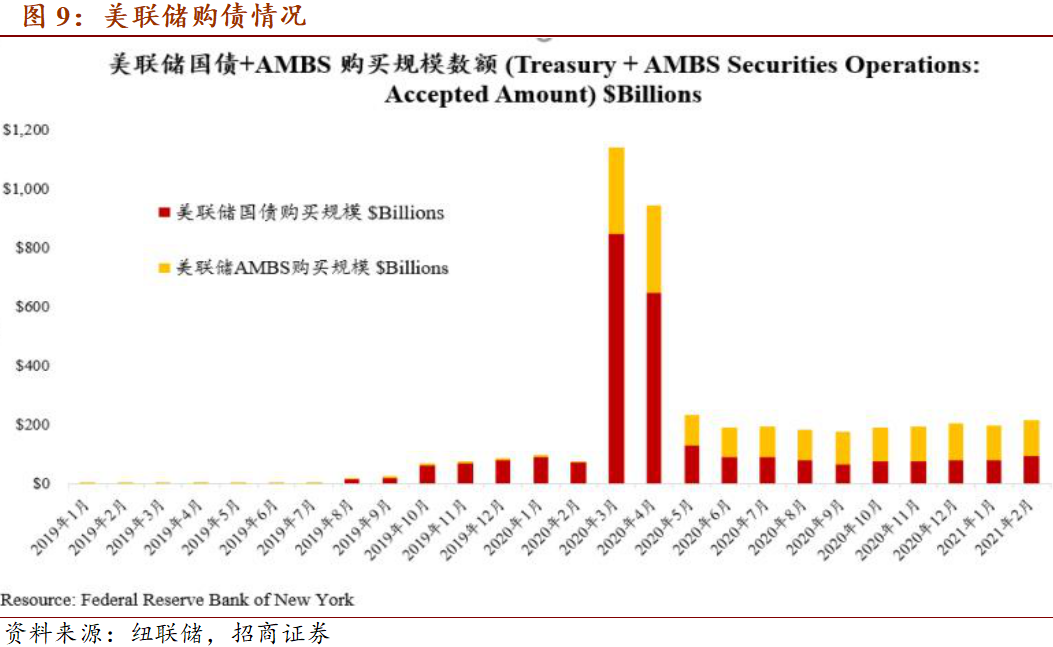

购债规模方面,联储近期仍维持每月800亿美元国债+400亿美元MBS的购债计划,并未发生市场担心的购债缩减。正如鲍威尔近期的表示:“经济尚未接近会引发债券购买计划变动的必要进展,如果需要缩减购债规模,联储会提前相对长时间来进行”。因此,彭博调查的美经济学家表示,联储预计将维持购债规模直到政策目标取得重大进展为止。

关于SLR豁免政策到期是否延续问题,此次会议没有明确,预计会在3月31日正式到期前另择机公布。

启示与展望

在疫苗供给与接种的保障推动下,美国经济复苏态势日益明朗并呈加速态势。但从目前接种总量来看,完成疫苗接种的人数只有3748万人,仅占美国人口的11.3%,距离群体免疫尚有距离,因此联储选择继续保持宽松政策,等待形势的彻底好转。至于通胀问题,联储一再强调当前价格水平仍低于2%的目标,且受短期因素影响出现的上行不会影响长期通胀目标制的执行。综合此次会议公布的信息,预计联储今年仍将维持宽松政策基调,中美货币政策分化态势继续延续,我国仍面临大国货币政策的溢出效应。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国