3月15日,迷你物企兴业物联发布2020年业绩公告,公司实现营业收入2.13亿元,同比增长15.8%,母公司拥有人应占溢利(不包括上市费用)为4950万元,同比增长11.2%。同期毛利率为40.7%,较去年降低了2个百分点;净利率为20.4%,较去年提高了1.3个百分点。

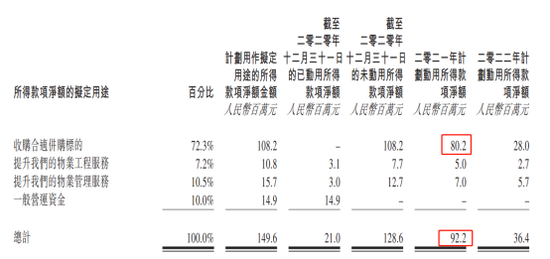

整体来看,兴业物联这份财报无惊无喜,反倒是增值服务营收下降13%,营收占比从4.4%下降至3.3%。主攻商用楼宇的兴业物联未来还需依靠扩规模来扩营收。公司计划2021年开启并购,全年并购计划款为8020万元。

业绩增速赶不上同行

从业务结构来看,兴业物联由物业管理服务、增值服务、物业工程服务、其他四项业务构成,占总收入的比例分别为74.1%、3.3%、21.5%、1.1%。2020年三大主要业务分别同比增长11.9%、-13%、34.5%,由于增值服务不升反降,导致收入占比从上年的4.4%下降了1.1个百分点。而物业管理服务及物业工程服务占公司总营收的90%以上,是主要收入来源。

横向对比公司自身,在2021年上市之前营收增长分别为61%、72%、41%,2020年营收增速16%为近年来最低。拟IPO企业在上市之后营收增速放缓是普遍现象。净利润增速上,2017-2020年分别为67%、77%、3%、24%。经历过2019年的增长停滞后,2020年业绩增速略有提升。

但对比同行业,兴业物联的业绩很不够看。首先在规模上,公司从一家营收不到1亿元的迷你物企成长到现在营收只有2亿元左右规模,并没有因为基数小从而实现跨越式增长。目前规模排在行业倒数,

2020年,根据此前22家上市物企发布的业绩预告,同行业物企净利润增速普遍在60%以上,最低祈福生活服务纯利同比增长30%。行业处在高增长阶段,对于小物企更是不进则退。当然,以兴业物联的体量及8.8倍的市盈率(TTM)水平,被头部物企并购也不无可能。

2021年开始计划并购

截至2020年兴业物联在管面积为3.1百万平方米,较2019年新增0.7百万平方米;合约面积为4.8百万平方米,较2019年新增0.7百万平方米。储备率(储备面积/在管面积)2019年为0.71,2020年为0.55。

兴业物联成立于1999年,是河南省物业管理服务商,2021年初登陆港股市场。河南物企目前有建业新生活上市,后者在管面积在2019年为57百万平方米,对比之下可知兴业物业的规模到底有多小。

目前,在管物业组合涵盖46幢商用楼宇及5 幢政府楼宇,上市之时物业组合是17幢商用楼宇、三幢政府楼宇及一个工业园,工业园退出、商用楼宇增加较多。而商用楼宇的物业费比住宅物业要高,因此兴业物业的利润率一直维持在行业高位,公司毛利率高达40%。

但小物企的成本管控难度似乎不大,以2019年数据为例,祈福生活服务、星盛商业两家同样是迷你型物业公司的毛利率在40%左右,净利率在20%以上。

上市第一年,兴业物联这份财报整体看无惊无喜。过去一年在大小物企纷纷并购之际,兴业物联没有发生并购,上市所得款用于收并购还剩下1.08亿元。值得关注的是,兴业物联特别的列出了所得款计划,2021年用于合适并购标的金额为8020万元,2022年计划用款为2800万元。虽不能与龙头物企动辄百亿的资金量相提并论,但至少有了变化的开端。

不过2021年四分之一时间即将过去,尚未看到兴业物联的并购动作。截至报告期末,兴业物联现金及现金等价物为3.7亿元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国