来源:鹿鸣财经

文/许涛

编辑/封成

本文未标明图注图片来源于网络

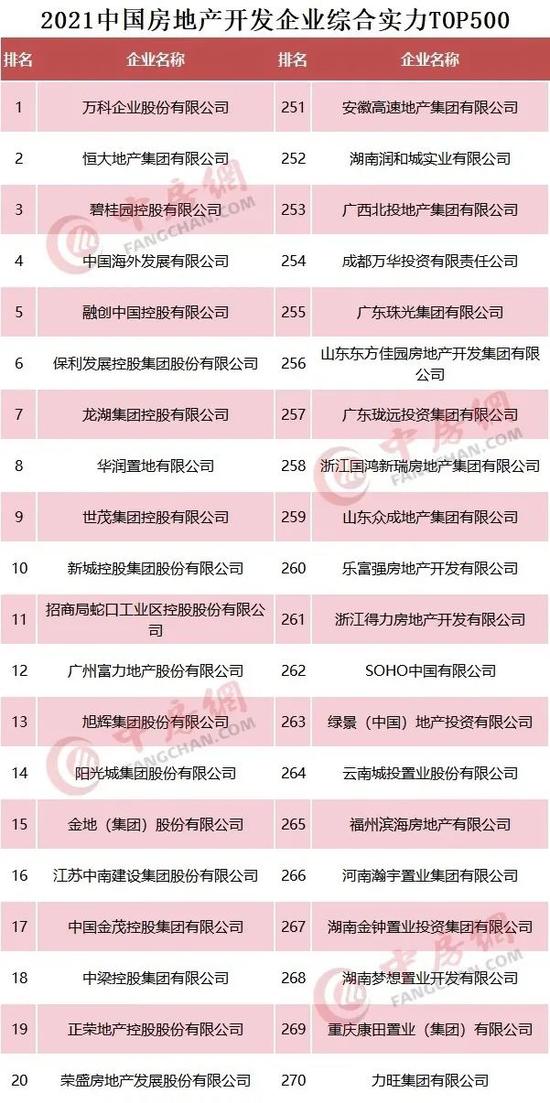

3月16号,2021中国房地产开发企业综合实力500强排名出炉,中梁控股位居18,相较于去年上升了两个名次。

中梁控股作为资本市场的新鲜血液,利用风口靠‘速度’立足地产,一路走来充满戏剧性。

中梁2016年的销售额仅为190亿元;2017年开始真正意义上的规模狂奔后,销售额达到649亿元,同比猛增242%;2018年首次迈入千亿房企行列,当年销售额达1015亿元;2019年又快速实现了港交所上市,销售额达1525亿元。

2016-2018年达成三年五倍的高光成绩,‘中梁速度’属实惊人,让其在房地产融资的白银年代迅速跻身一线。

不过,凡事都充满了两面性,在对立统一中发展,只看事物的一面而忽视另一面都是偏颇的。

引擎搜索器中的中梁控股,正面后缀词都是小碧桂园、地产黑马、年轻化的后浪管理层等,而负面关键词,则是内部贪腐严重、被业主维权、营销造假等。

如今,‘三道红线’出台,融资政策不断收紧,再加上‘房住不炒’的主基调,突然要急刹车放缓规模扩张的中梁,此刻危机四伏。

年初债务压顶的中梁控股,还被曝涉嫌通过发行融资类信托规避监管。

受政策收紧和控债艰难双重挤压下的这匹黑马,苦苦支撑着表面的繁荣,此等情形犹如房企牌奥利奥夹心饼干。

高负债飙升史

踩在刀尖上起舞的中梁,它的资金链绷得到底有多紧?

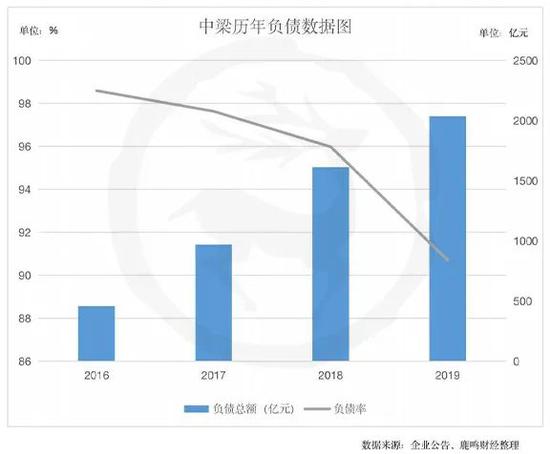

据2020年中报数据显示,截至2020年6月末,中梁控股负债总额高达2319.68亿元,资产负债率为90.11 %。

往年数据:

据中梁控股公布的历年财务数据显示,2016年负债总额为456.70亿元,资产负债率高达98.59%;

2017年负债总额升至968.57亿元,一年时间接近翻倍,资产负债率达97.63%;

2018年负债总额为1613.20亿元,资产负债率达95.98 %;

2019年负债总额升至2036.48亿元,资产负债率虽明显下降,但仍然高达90.70%。

土地规模的激增是助长中梁负债逐年攀升的元凶之一,与其说中梁在买地,倒不如说是在批发地块。

2016年到2018年,中梁控股看中棚改货币化带来的红利,主动下沉布局三四线城市,使企业规模实现了肉眼可见的高速扩张。

2016年至2019年,中梁控股分别拿地63块、119块、221块和139块。2018年是属于中梁的,杨剑这个狠男人几乎是平均不到两天就要拿下1块土地。

但随着2018年下半年棚改政策收紧,致使三四线城市房地产市场红利弱化,中梁控股开始迅速着手‘换仓战略’,回归二三线城市。

2018年下半年起,中梁控股开始加大对二线城市的布局,在2019年中梁控股的新增土储中,二线城市的占比已超过50%,截至2020年6月末,这一比例已经高达64%。

据2020年中报数据,在土地获取方面,2020年上半年,中梁控股的土地投资总额为394亿元,共获取土地56宗,总面积约为740万平方米。其中,二线城市及三线城市占比超过90%。

‘换仓战略’让中梁持续加码高负债,毕竟城市升级后,付出的成本自然跟着上涨,买地要花钱,买贵地就需要花更多的钱。

那么如何拿到更多的钱呢?

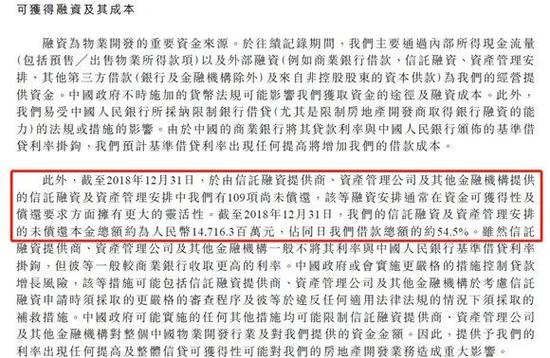

据招股书显示,中梁主要通过内部所得现金流量(预售╱出售物业所得款项)及外部融资(商业银行、信托融资、资产管理、其他融资安排的借款及来自非控股股东的资本供款)为经营提供资金。

但细究后就会发现,中梁的资金池根本没有短短几行字那么简单。

事实上,为了高周转可以稳定持续的运行,中梁大量利用信托产品和私募债进行融资,快速扩张的债务规模和夸张的杠杆率,致使中梁控股的平均融资利率在业内排名居高不下,2018至2020年上半年其平均融资利率分别达到9.9%,9.4%,8.9%。

过度依赖非银金融的高成本融资就是助长中梁负债的另一大元凶。

而且,中梁庞大的资金需求,单靠传统的融资渠道是不够的。除了长期依托信托、债券等渠道之外,中梁还大肆采用民间融资的方式获取资金,现如今中梁几乎每个项目都有20%左右的民间融资。

不仅如此,中梁还拥有自己的‘后援金库’,中梁急速扩张的这几年,离不开忠信资本源源不断的输血。

据资料显示,忠信资本创立于2015年,总部位于上海,是一家专业型资产管理公司,原创始人徐亮琼,正是中梁控股执行董事兼高级副总裁。

有因必有果,被透支的利益最终是要偿还的。据招股书显示,中梁上市募集所得款项净额的三成将用于偿还绝大部分现有信托贷款,中梁不得不为此前依赖信托融资的行为买单。

与此同时,由于政策锁紧及“借新还旧”的总量控制,使得中梁控股目前仅能选择海外发债。而且,对于房企海外发债规模的严控,也让其可以腾挪的空间极为有限。

2020年,中梁控股公开发行的债券有 5 笔,利率依然居高不下。

2020年2月,中梁控股发行2.5亿美元于2021年到期的优先票据,利率为8.75%;

6月,中梁控股同样又发行了一笔2.5亿美元于2021年到期的优先票据,利率为8.75%;

10月,中梁控股发行2亿美元于2022年到期利率为9.5%的优先票据;

11月直接连发两笔,发行5000万美元于2021年到期的8.875%优先票据,以及发行5000万美元于2022年到期的9.5%优先票据,并与先前于2020年10月29日发行2亿美元于2022年到期9.5%的优先票据合并。

2021年3月17日,中梁控股发布公告称,于2021年3月16日,公司(作为借款人)与中银国际杠杆及结构融资有限公司(作为贷款人)订立一份融资协议。据此,贷款人将根据融资协议的条款及条件向中梁控授出一笔金额为5000万美元的定期贷款融资。

中梁真的很缺钱了。

除此之外,猛然消失的负债成为中梁至今最大的未解之谜。

2015年、2016年中梁的净负债利率分别为1335%、1790%,2017年、2018年陡然降至339%、58%。

对于净负债率下降迅猛的原因,中梁在招股书中的解释为物业销售产生现金大幅增加,减少了对外部借款的依赖,以及保留盈利的增长。

不过,这样的说法没有足够的说服力,并没有得到业内的认同。据行业传言,其净利润的骤降或许是存在较多的明股实债,以及大量“隐秘”的关联交易,至于真假还有待考证。

好哥俩-‘456’与‘阿米巴’

高成本信托融资的补给也让中梁底气十足,为了迅速实施规模的高速扩张,必然要最大化压缩项目时间,减少单位工程融资成本。就这样,碧桂园高周转加强版的‘456’模式,横空出世。

所谓‘456’模式即4个月开盘、5个月现金流回正、6个月资金进行第二次投入。

让资金飞起来,降低市场风险的高周转打法被中梁发挥到了极致。

然而深耕三四线、奉行高周转的房企并不是只有中梁一家,为何独有中梁成为了黑马?

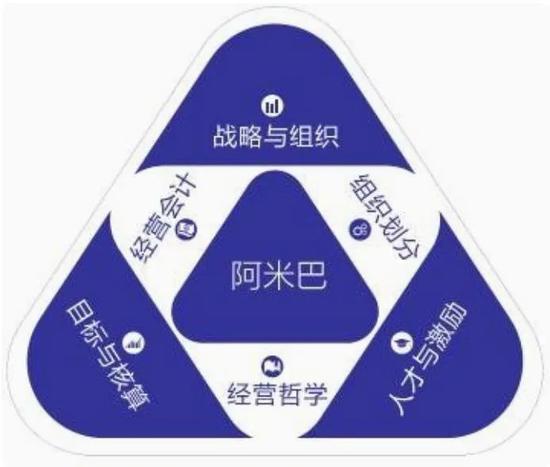

原因是中梁采用了与高周转相辅相成的‘阿米巴经营生态系统’,为自己多配备了一套规模加速器。

中梁控股创始人杨剑也曾把高增长奇迹归结于:“高周转、抓住三四线棚改的历史机遇和独创的地产阿米巴模式。”

“阿米巴生态系统”最早是由日本经营之圣稻盛和夫提出的:把企业划分成一个小的团体组织,通过独立核算制运作,全员参与经营。

杨剑则直接将原始阿米巴升级成了以利益刺激为导向,全员都可参与的加盟式‘中梁阿米巴’。集团会收取20%左右的净利润做运营管理费,区域集团成了加盟连锁店,自负盈亏。

其中,激励和考核是阿米巴模式最重要的一环。中梁阿米巴模式的支撑体系之一是激励计划,其中包括为中梁的高级管理层和其他雇员提供具有利益共享和风险共担功能的共同投资计划。

在这种机制下,管理难免变得混乱。加盟模式下的团队扩张过快,总部的组织架构和管理却跟不上,会直接导致严重的贪腐作假事件。

2020年7月,中梁控股在微信公众号“廉洁中梁”发布反腐公告,称近期查实河南某公司董事长张昕(安徽任职期间)、江西某公司营销负责人聂宁、广西某公司下设营销渠道负责人梁博等人,利用职务便利收受供应商贿赂,被分别移送属地司法机关处理。

除此之外,‘阿米巴’模式下的项目团队只会为短期利益着想,不会考虑长期的品质与品牌效应。提升品质则意味着成本提升,利润降低,反而与加盟的项目管理团队的利益违背,这就导致中梁的品质很难落到实处。

可如今市场的走向早已不再是‘规模为王’,‘产品为王’才是以后的主旋律。由此可见,以利益刺激为导向的中梁阿米巴模式只适合前期快速上规模,不适合现在提升品质的需求。

中梁虽依靠‘高周转’+‘阿米巴’的组合拳拿下资本成就,可也在拳拳重击下,亲手锤翻了自己的口碑。

规模称霸,产品变坑?

众所周知,高周转下很难把控产品质量,且阿米巴模式与房产品质,两者本身就是水火不容。

果不其然,沉浸在高速扩张红利中的中梁,产品质量负面频出,多年来一直被诟病。

网络上针对中梁的嘲讽更是层出不穷:“中梁是宣言书,中梁是宣传队,中梁是播种机。中梁走到哪里,维权的队伍就拉到哪里。”

刚上市牌子还没挂热就被江苏业主集体维权的往年旧事暂且不提,就说2021开年到现在,已有平顶山中梁壹号院施工质量严重不达标并强制业主收房、徐州中梁首府涉嫌虚假宣传、昆明中梁首府项目反复延期交房等各种维权事件在多地上演。

中梁产品的负面新闻多到大家都习以为常,每次中梁楼盘出事,曾发布过中梁讯息公众号的后台都会遭受‘信息轰炸’。互联网时代,维权无果的业主们,只得把网络当成最后的宣泄口。

辛苦中梁从年初到年尾一直在贡献自己,不仅用实际行动教购房者们如何避雷,还能让其他地产商累积前车之鉴。

今年3月,中梁正式发布2021年度品牌主张‘品质耕心美好’。

或许是中梁意识到口碑下滑的负面性准备痛改前非,努力打造高品质的产品,亦或许是像之前一样空喊口号不落实,只当是安抚人心的障眼法。

这个口号的结果导向如何也不必去刻意预测,反正时间会给我们答案。

自1998年“房改”以来,中国房地产市场高歌猛进,一跃成为中国经济发展的支柱产业。

房地产行业处于黄金期时,市场容量大,所以银行对房企的融资也相对宽松,各路资金也能源源不断地流通,企业基本可以通过各种融资渠道来支撑规模的高速扩张。

但是当前城市化基本完成,市场容量的天花板显示,人口红利逐渐消失,行业发展进入增缓期,监管部门拉响了警报灯,融资渠道越来越窄,房企那种高负债、高周转、无上限的扩张模式已经走到了尽头,未来大概率不会看到‘三年五倍’的第二个中梁了。

面临着降负债与品质提升两大难题的中梁,表面虽依旧是风光无限的黑马,但内里已经是千疮百孔,负债重压下,曾引以自豪的阿米巴也面临崩坏。

“长远来看,我们希望负债水平可以维持在70%-80%,这在行业内也是一个比较安全合理的水平。”中梁控股首席财务官游思嘉曾表示,未来中梁控股会透过三个方向改善债务结构,包括继续降低成本、改善对于境内非银渠道的依赖度,同时也将着力改善现金短债比。

过去支撑中梁高增长高周转的市场已不复存在,红利消逝下,中梁地产的高速增长神话是否还能保持?其2021年要冲刺3000亿元销售额、6000亿元总资产规模,并进入上市公司TOP15的目标还能否实现?

当浪潮退去,谁在裸泳一目了然。

参考文献资料:

1.中房网《2021中国房地产开发企业综合实力TOP500揭晓》-3.16

2.稻盛和夫《阿米巴经营》

3.稻盛和夫《阿米巴经营(实战篇)》

4.中梁控股集团有限公司招股说明书

5.中梁控股集团有限公司2020年中报

6.中梁控股集团有限公司2019年年报

7.中梁控股集团有限公司2018年年报

8.中梁控股集团有限公司2017年年报

9.中梁控股集团有限公司2016年年报

10.中梁控股集团有限公司2015年年报

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国