投资研报

【券商荐股精选】洼地即将被市场发现,这一板块估值修复空间广阔,潜在涨幅47%(附股)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

【硬核研报】“碳中和”不可或缺的环节,环卫装备迎新一轮扩张期!新能源替代趋势下,手握280亿大单的环卫白马即将起飞

来源:大舜财经

作者 / 李冰

流程编辑 / 陈晓晗

近日,欧菲光被苹果踢出供应链的消息引发了资本市场的广泛关注,受此利空消息影响,欧菲光股价连日走低,3月17日其股价直接跌停。

大舜财经注意到,除了欧菲光外,在3月11日刚刚披露招股说明书的湖北东田微科技股份有限公司(下称“湖北东田微”)也将受到此次事件的波及。

招股书显示,湖北东田微是一家专业从事精密光电薄膜元件研发、生产和销售的企业,主要产品为摄像头滤光片和光通信元件等,而欧菲光也主要是向苹果供应摄像头模组等零部件。

自2018年至今,欧菲光一直是湖北东田微的第一大客户。2020年1-9月,欧菲光采购的摄像头滤光片占据了湖北东田微营业收入的40.98%。

欧菲光被百亿大单客户踢出供应链后,湖北东田微的IPO之路还能否顺利?

01

欧菲光系公司第一大客户

招股书显示,湖北东田微是一家专业从事精密光电薄膜元件研发、生产和销售的企业,主要产品为摄像头滤光片和光通信元件等,产品主要应用于消费类电子产品、车载摄像头、安防监控设备以及光通信信号传输、数据中心等多个应用终端领域中。

财务数据显示,2017-2019年以及2020年1-9月,湖北东田微实现的营业收入分别为1.62亿元、1.37亿元、2.84亿元、3.24亿元。

作为湖北东田微的主打产品,其摄像头滤光片为公司贡献了九成多的营业收入。

2017年、2018年、2019年及2020年1-9月公司摄像头滤光片收入占营业收入的比例分别为92.14%、86.95%、93.64%和95.74%,为公司主要收入来源。

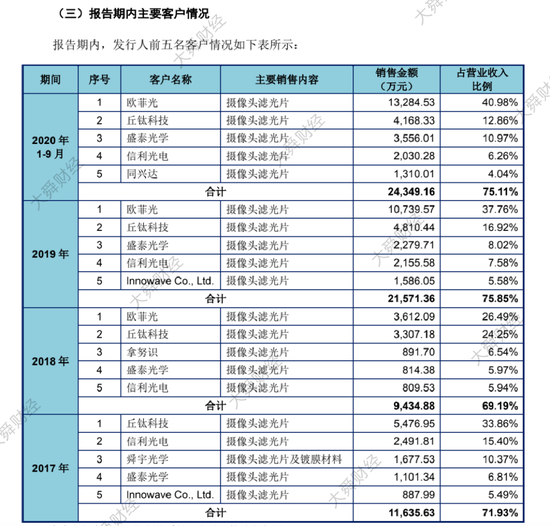

湖北东田微的采购商欧菲光的采购金额也呈现逐年增加的趋势,2018年、2019年、2020年1-9月期间欧菲光也一直是湖北东田微的第一大销售客户。

招股书显示,2018年、2019年、2020年1-9月,湖北东田微向欧菲光销售摄像头滤光片,对应的销售金额分别为3612.09万元、1.07亿元、1.33亿元,占营业收入的比例分别为26.49%、37.76%、40.98%,不仅销售金额持续增加,其占营业收入的比重也逐渐增加。

▲第一大客户欧菲光销售数据

对于欧菲光持续多年占据第一大客户位置,湖北东田微还在其招股书中进行了解释。“报告期内,发行人前五大客户变动系客户采购量变动所致,其中欧菲光收入占比上升主要系欧菲光摄像头模组销售大幅上升,且其停止自产红外截止滤光片业务,对外采购量增加所致。”湖北东田微表示。

随着销售收入的增加,欧菲光在湖北东田微的应收账款客户名单中的权重也日益增加。2017-2019年以及2020年1-9月,湖北东田微的应收账款数额分别为5991.05万元、5239.6万元、1.12亿元和1.97亿元。

同期,湖北东田微的应收账款分别占各期末流动资产的比例为46.94%、39.19%、49.07%、51.69%。

这其中,欧菲光在应收账款名单中占据了重要一席。2018年欧菲光在应收账款名单中位列第二,对应应收账款947.24万元。2019年、2020年1-9月,欧菲光成为湖北东田微应收账款的第一名,对应的应收账款金额分别为3938.7万元和5875.99万元,所占比列分别为31.99%和28.33%。

02

与多家国资对赌

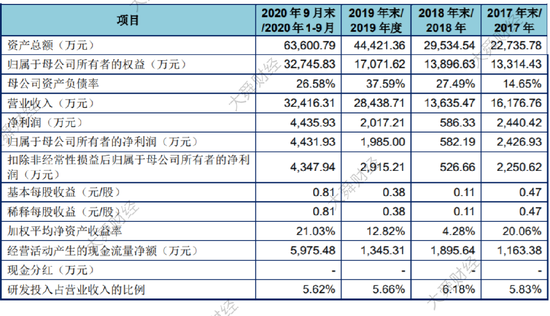

财务数据显示,2017年至2020年1-9月,东田微实现营业收入分别为1.62亿元、1.36亿元、2.84亿元、3.24亿元;同期实现归属于母公司所有者的净利润分别为2426.93万元、582.19万元、1985万元、4431.93万元。

▲湖北东田微财务数据

随着欧菲光被踢出苹果供应链,营业收入四成仰仗欧菲光的湖北东田微的业绩是否因此而受到波及?业绩影响是否会对湖北东田微的IPO进程构成实质性障碍?还有待观察。

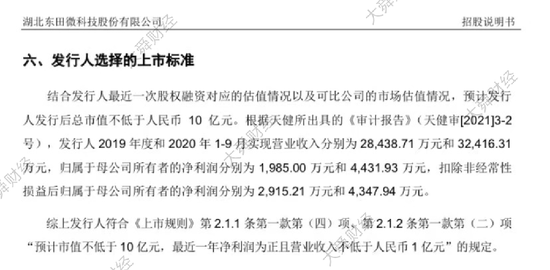

招股说明书显示,湖北东田微选择的上市标准为,“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

▲湖北东田微上市标准

一旦此次事件对湖北东田微营业收入波动过大,其业绩是否还能符合当初选择的上市标准将很难判断。

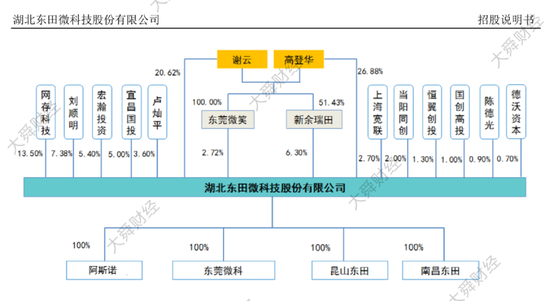

除了营业收入外,湖北东田微的市值也仰仗当地国资的“突击入股”支持才得以达到上市标准。湖北东田微的第八次股权转让显示,2020年5月16日,经东田光电股东会决议,同意谢云将其持有的东田光电3.00%股权以1500万元的价格转让给宽联投资。

按照这笔股权转让价款计算,湖北东田微的市值仅为5亿元,并不能符合其选择的上市标准。就在2020年8月份,湖北东田微迎来了多家国资机构的增资认购。

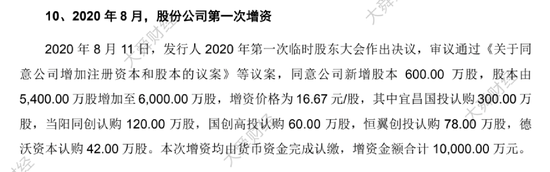

2020年8月11日,湖北东田微2020年第一次临时股东大会作出决议,审议通过《关于同意公司增加注册资本和股本的议案》等议案,同意公司新增股本600万股,股本由5400万股增加至6000万股,增资价格为16.67元/股。

其中宜昌国投认购300万股,当阳同创认购120万股,国创高投认购60万股,恒翼创投认购78万股,德沃资本认购42万股。本次增资均由货币资金完成认缴,增资金额合计1亿元。

▲公司第一次增资

五家私募机构中四家有限合伙企业存在包含国有成分的合伙人,这五家私募机构的增资也让湖北东田微的市值不多不少的卡在了10亿元的上市门槛上。

▲

湖北东田微股权结构图

不过,上述五家私募机构的“友情赞助”也是要付出代价的。招股书显示,宜昌国投、当阳同创、国创高投、恒翼创投、德沃资本与发行人及其他现有股东就本次增资事项签署的《增资协议之补充协议》中约定了股份回购、领售权、优先出售权等特殊权利条款。

协议约定,如果湖北东田微不能在2022年12月31日前实现在中国境内深圳证券交易所、上海证券交易所上市;或出现任何重大不利变化致使公司不可能在2022年12月31日前完成上市;实际控制人或标的公司存在重大诉讼、仲裁及行政处罚,从而对公司上市构成实质性障碍的。

湖北东田微需要按照投资价款加上7%的年单利,扣减公司已向投资方支付的累积分红回购当初购买的股份。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国