近期A股市场跌宕起伏,抱团股在天堂与地狱之间切换。钜派研究院认为,短周期内要准确预测市场非常难,且实战中准确率并不高。适当拉长周期并聚焦到行业、公司本身或许更有价值。本期钜派研究院将为大家复盘A股十倍股特征。以史为鉴可以知兴替,归纳总结提炼历史,才有可能更好地把握未来。

本期要点

1、幸福的家庭都差不多,不幸福的家庭各有各的不幸。托尔斯泰的箴言在资本市场同样适用。通过数据分析我们发现了过往10年间10倍股群体确实有不少共性。所谓阳光底下没有新鲜事,我们相信这些特质有相当一部分在未来10年依然会延续。

2、十倍股换手率介于国证A指与创业板指之间,龙虎榜年上榜次数与全A差别不大,都属于不怎么折腾、不显山露水型,与所谓的市场热门股相去甚远。

3、传统投资方法中过于注重安全边际,数据显示十倍股估值在牛市中略有折价,熊市中反而有溢价,只拘泥于绝对的便宜无异于刻舟求剑。本文认为公司质地相比估值高低更重要。

4、十倍股背后规律看似意料之外,又在情理之中,仔细琢磨都符合逻辑。练好内功,走遍天下都不怕。

前言

本次分享将从“基本属性”、“市场表现”、“业绩”这三个层面开展。

过往的分享中,钜派研究院统计了十几个行业的几十家公司财报进行对比,立足于微观层面的成分居多。近几期节目,我们将以整个十倍股群体特征进行分析。值得注意的是,在实操层面,十倍股身上的共性其实都是牛股基因,如果一只股票集合了一组正收益的因子,未来获利的可能性比较大。我们将在大框架下,挑选重点进行讲解。

这一组十倍股群体的筛选过程如下:

1、所有A股上市公司

2、起算日:在2010年1月1日之前上市公司以此时间点起算,以后上市公司以上市后一年起算

3、区间涨跌幅:起算日 to 2021.03.11,按降序排列

4、选出区间内累计涨幅超过1000%的个股,共42只

基本属性

数量

按上述标准筛选出的个股,占所有上市公司的比例仅1%左右。包括公募、私募在内的众多买方机构,都投入了最大比例的资源进行在投研团队身上,其中又以行业研究以及公司研究为最,这说明投研过程中挑选行业与公司最重要,至于找寻买卖点是第二个层面的问题。确认正确的出发点,可以带来事半功倍的效果,反之亦然。

这里要补充一下,理论上最厉害应该是每天、周、月都能找到相应周期内涨幅最高的股票。但很可惜,这只存在于理论上,而实操中几乎不可能(如果现实中有这样的人,全世界的财富都将无限集中于某一个人。反证法可知不存在)。因此,与其追逐每天市场热点,不如老老实实把长牛股研究透。

行业分布

十倍股的行业分布如图

我们可以看到:

1、首先,食品饮料+生物,占三分之一。通常大家认为代表未来方向的TMT占比其实不大,这一点值得我们深思。

2、包括非银金融、汽车、通信、休闲服务等等,十倍股数量非常少,有些行业一只股票也没有入选。有的行业就是很难出现十倍股,这说明不同行业的赚钱有难易之分。(作为从业人员应该干一行爱一行,但作为投资者我们可以趋利避害,选择赚钱更容易的行业进行投资)

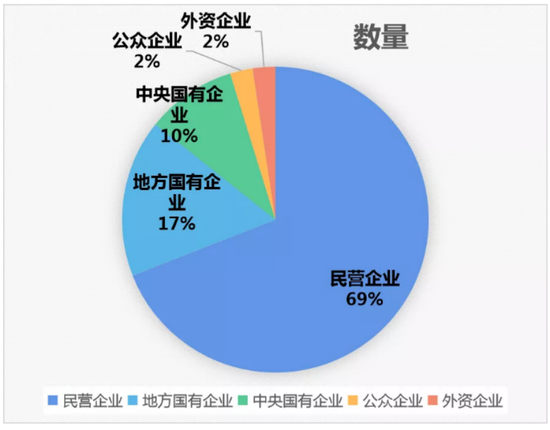

股东性质

从股东性质来看,绝大部分是民营企业,占比达69%。

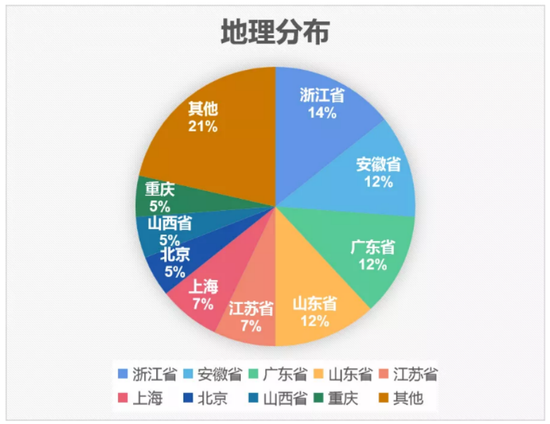

从地域分币来看,十倍股大多数来自经济发达地区,其中长三角+珠三角+北京超过半壁江山。

市场表现

换手率

很多投资人对牛股的第一印象应该是“很热闹”。然而我们看到十倍股的年均换手率459%,高于全市场平均(以国证A股为例,236%),但低于创业板指数593%。

说明大牛股总是一波又一波投资人进进出出,并不是一潭死水;但也比大家想象中要少折腾,因为换手率比创业板指小。和大部分市场”热门股”动辄日均换手30-40%相比,更是冷清地多。

另外,十倍股年均上龙虎榜的次数为2.46次,与全A中位数(2.14次)相比没有显著差异,这与大家想象中,每天热闹非凡的龙虎榜各大牛股正好相反。

(这里并非在否定龙虎榜,其参考价值客观存在。上表数据说明,是否上龙虎榜与成为十倍股之间概率独立)

这说明十倍股的价格波动区间没我们想象的这么大,通俗的说,涨停、跌停都比较少,很多时候是不显山不露水。

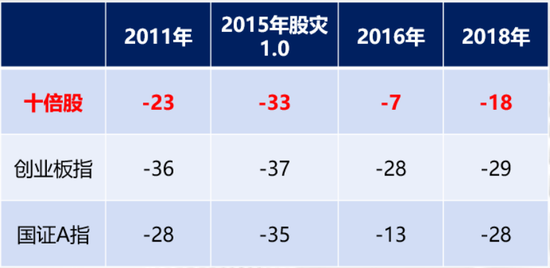

收益稳定性

我们列了两组数据,第一组是股灾时候的跌幅,第二组是年涨跌幅中位数取变异系数,看不同数据之间的离散程度。

从数据可以看出,十倍股在股灾时超额收益显著,相对来说抗跌,但市场情绪亢奋时超额收益也不明显。同时,十倍股的年涨跌幅离散程度(波动程度)远远小于市场平均水准,这代表着十倍股的波动程度比市场小很多,即十倍股在上择时的效益远低于市场整体。(如果进一步细分,科技行业择时效益高于消费行业)

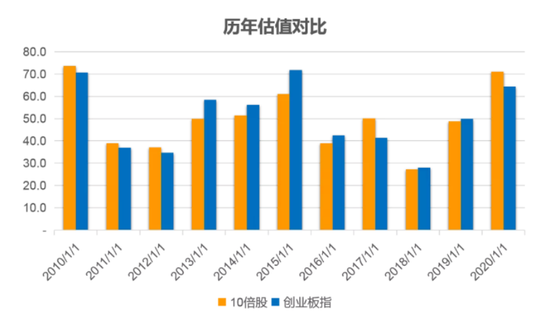

估值

整体角度:我们通过42只十倍股的整体估值(中位数)与创业板指(399006)历年对比,发现差异并不大。

我们应当思考,对于十倍股的估值分析,能不能再深入一些?

十倍股归属于不同的行业,我们再通过“个股估值/对应wind三级行业估值”进行分析,考察存在折价或者溢价的情况。我们发现非常有意思的情况,每次牛市时,十倍股的估值溢价下降,而大盘回归底部时十倍股的估值溢价却抬高。

市场的习惯性特征是在遭遇熊市时寻找确定性。不论是公募还是私募,在熊市会去寻找相对安全、业绩确定性高的公司。

但如果只用经典理论(即买入估值相对低的股票),那么我们在熊市时永远买不到十倍股,因为十倍股在熊市时的估值往往相对行业存在不小的溢价,即使指数已经砸出一个黄金坑,好公司依然不便宜。

业绩

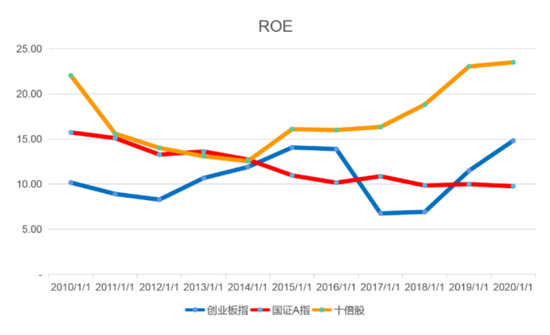

ROE

依然如同财报讲座中的观点一致,重要的事情说三遍:只要是5年及以上周期,市值发生重大变化,背后一定是盈利出现拐点!长期趋势下市值波动一定会向利润趋势靠拢!

通过图表,我们可以看到,十倍股ROE水平显著高于A股整体与创业板指,在2016年之后差距逐渐拉大,显示推动股价背后真正的动力还是业绩。近年来十倍股的ROE水平加速上升,A股整体水平下降,创业板指区间震荡。

分析背后的原因,利润向龙头集中趋势不可逆,疫情加速该过程。

可想而知,未来中型市值公司更有可能出十倍股,而小市值公司逆袭的难度大。

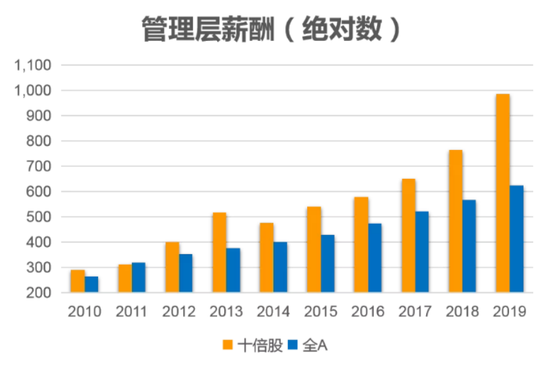

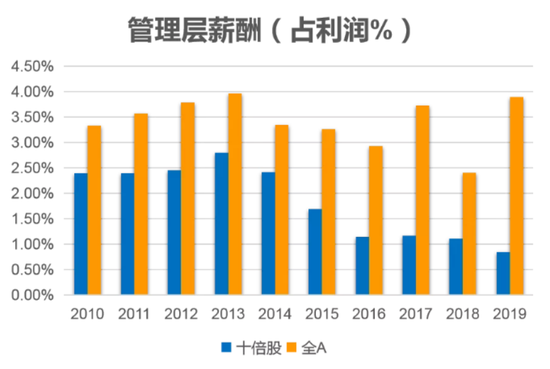

公司治理

这里非常有意思的是:十倍股管理层薪酬显著高于全A平均,且2016年之后有加速迹象。但同时,管理层薪酬占利润比重却低于全A中位数。这意味着十倍股的公司运营效率/治理能力相对于平均水平而言强很多,管理层的薪酬虽然高,但是也创造更多利润。(传统金融理论中好的公司治理能带来经营效率与公司估值的提升,确实有道理)

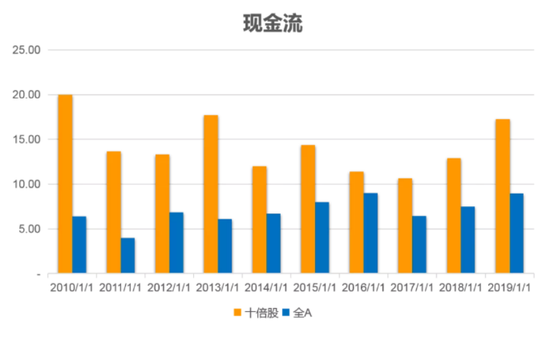

经营活动现金流净额/营业收入

在这个视角下,十倍股也显著高于全部A股中位数。如同前期讲过,现金流>盈利稳定性>盈利本身。现金流及其相关的营运能力等有一大堆的指标,数据整理后发现方向基本一致,限于篇幅这里就不展开了。

免责声明

1、所有观点仅供参考,不构成任何投资建议,对内容和数据的准确与完整不做承诺与保障,投资者据此操作,风险自担。

2、本原创文章相关知识产权归钜派投资集团所有,未经书面允许,任何机构或个人不得以任何形式复制和发布,如引用须注明出处,且不得对原文进行有悖原意的引用、删节和修改。

3、本原创文章观点仅代表嘉宾个人观点,不代表钜派投资集团官方观点。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国