炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

不可抱着“抄底”心态介入抱团股,中等市值蓝筹股或成机构增量资金布局新重点

来源: 证券市场红周刊

特约| 钟杨

春节后抱团股持续下跌,这为投资者带来三个疑问:机构抱团行情瓦解了吗?接下来的新方向会是什么?基金持有周期与获胜概率有什么关系?著名经济学家凯恩斯说:过去的收益率毫无意义,除非你知道过去收益率的来源,并且判断未来能否持续。复盘过去对指引未来相当重要,历史不会简单地重复,但总是押着相同的韵脚。笔者总结了2007年后的4次抱团,发现了几个重要规律,希望对当下具有一定的指导意义。

抱团的底层逻辑:业绩高增速

历史上,抱团的特点在于,对特定板块没有惟一的喜爱,每一次抱团的底层逻辑是一样的:找业绩增速最快的板块。内因是机构的考核排名机制与产品发行运作机制等原因,导致大家一致性看好一个板块后,开始进入一个正反馈循环:“抱团-申购-买入抱团板块-抱团板块继续跑赢-吸引更多存量资金加入抱团”,2012年白酒股抱团瓦解后,被新的高增速板块信息科技板块接力。

抱团瓦解的原因:三类关键因素

涨多了或者估值贵,历史上看从来都不是抱团瓦解的关键因素,而业绩下降+货币紧+找到更高增速的板块,这三点才是导致瓦解的真正原因,促成这个拐点的关键是2012年11月后,影响业绩下滑的两个关键事件则是,白酒“塑化剂”事件,限制三公消费禁令出台。

当下春节后的“基金抱团”整体下跌行情,从上面的三个“瓦解”要素看,首先货币收紧预期是一个关键诱因,春节后作为全球资产定价的锚——美国十年期国债收益率持续走高,对高估值板块是一个向下的牵引力,此外市场担心外资从新兴市场国家撤离而回流美国;其次,业绩下降的拐点暂时没有看到,目前下跌是对业绩增速与估值过高之间的一个修正;最后,是否有更高增速的板块接力?虽然春节后顺周期板块,例如有色金属类周期股在逆势上涨,但目前看只是一个全球补库存阶段,因货币宽松叠加短期供不应求导致的缺货涨价,但可持续性有待观察,货币收紧预期以及需求不强都可能导致不可持续,尤其在2021年的下半年。

这种抱团“假摔”,在2010年的第一次白酒股抱团就出现过。2010年美国突然宣布第二次量化宽松(QE2),全球大宗商品爆涨,周期股大涨,机构持仓对消费的持仓减少到了21%。结果2010年年报出来发现,消费板块业绩还是最好,大宗商品还是没有跑过消费,再叠加经济下行,周期复苏成为泡沫。这就出现了假摔后再次抱团,抱的更紧的画面,机构持仓消费高达31%。

每次抱团真正瓦解前,会有1-2次假摔,但之后评估了业绩趋势后又会重新抱团。

抱团时间规律:13个季度成为临界点

我们统计了4次抱团的时间,历史上看,从抱团至瓦解的时间拐点都是13个季度,目前第四次抱团有两个数据都超过了历史极限值,这是我们要高度警惕的:

首先是时间维度上看,这一次16个季度的持续时间超过了以往;

附表 A股历史上4次抱团行情时间跨度

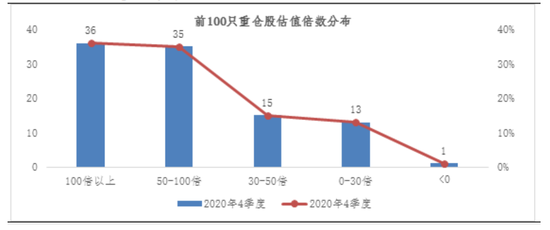

其次是从绝对值维度上看,基金抱团重仓的100只股票的估值(PE-TTM)中位数为83倍左右(2015年1季度末前100只重仓股估值中位数为59倍),平均估值分位数为74%,都处于历史极限值。

附图 基金抱团重仓100只个股估值倍数分布

我们虽不能确定后期的高增速板块是谁来接力,但是可以确定的是基金抱团板块无论从估值还是时间上,都已经处于历史极限值,随着全球流动性货币收紧拐点的临近,已处于风险大于收益的阶段,不可抱着抄底的心态再次去参与。接下来关注市值处于200亿~500亿区间,叠加行业高景气度的公司,这可能是接下来机构新增量资金的重点区域。

个人投资者的武器:用时间来提升盈利概率

不少新基金投资者,喜欢看明星基金历史业绩排行榜,从而加入到了这第四次抱团行情中,从历史回撤数据上看,投资人追涨杀跌才是亏损的重要原因,我们发现就算是国内一只15年涨逾20倍的基金,依然是有人亏损的。另外一组数据叫投资者收益——代表有多少人赚到了钱。我们发现,因为大多数个人投资者喜欢追涨杀跌,并且做了很多短期的投资行为,自投资基金以来有盈利的投资者占比仅为35%左右。

用时间来提升盈利概率,这是我们不可忽视的一个获胜武器。我们以中证混合基金指数为跟踪样本,统计了12年的数据,发现一个规律,如果基金希望年化收益≥5%,基金持有多长时间会提升获取这个结果的概率?持有3个月的概率为54%,1年的概率为60%,从第5年后开始,这个概率已经大于70%,获胜概率最大的时间发生在第8年,这个胜率已经达到90%。如果只想保持正收益,持有时间从第4年开始,胜率已经高达84%。我们要向过去要经验,向现在要结果,向未来要动力。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国