炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

鸽派言论背后的通胀预期上调才是关键!

鲁明量化全视角

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年至3月21日累计收益14.70%。

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年至3月21日累计收益17.64%。

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年至3月21日累计收益-6.59%。

观点简述:

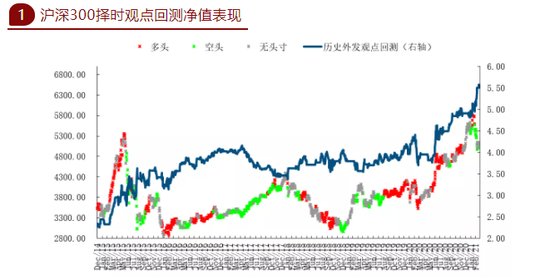

上周市场低位震荡,沪深300指数周涨幅-2.71%,上证综指周涨幅-1.40%,创业板综指周涨幅-1.48%。市场在美国经济复苏及通胀的预期不断抬升下延续调整趋势,美债收益率也同步再向上跃迁,我们于周五开盘前提示各宽基指数全面重回低仓位的观点,实际A股在外围加息及午后的中美贸易谈判的消息影响下再度共振下跌。观点回顾及展望:在2018年12月的年度策略报告中,我们指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判一致;此后的c浪调整我们预判了上证第一目标是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;2019年9月1日我们提示主板空翻多,中期反弹目标看年底上证3100左右,在11月28日周报中提示类似2012年12月的脉冲行情将启动,实际市场12月出现脉冲行情,且上证综指2019年终收盘3050点与预判的3100点吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,实际市场2月底形成新的极值高点后3月大幅调整;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》预判此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后突破3150点;展望2020年中报结束后的剩余时段,预判市场整体趋势性机会开始减弱而结构性特征延续,上证趋势也将从上移转为横向,并于8月最后一周开始提示市场中期调整风险,实际市场3周内调整至3200点下方;展望9-12月,上证指数将依旧在3100-3500箱体区间宽幅整理中,预计2020年剩余时段内指数对上述区间上下均难有显著突破,实际市场如期在四季度完成对3500点的冲高走势;元旦前后对2021Q1主板指数预计中期见顶并在3500点上方开始提示市场风险及3300点的3月末上证调整目标,但美国意外通过的1.9万亿第二轮刺激方案打破市场原有节奏转为再通胀交易,市场高点及节奏略超我们预判但其对经济带动作用将远小于2010年,3月后市场调整压力进一步加强。

基本面上,美联储大幅调升经济增长及通胀预期,新兴市场加息开启。近期我们不断在周报中提示全球通胀加速风险,A股也因此出现周线连续收阴,因此上周四美联储主席讲话就变得非常引人关注,这距离1月的议息会议已过去近2个月时间,期间发生了包括油价快速上涨及美国1.9万亿财政刺激政策,而本次议息会议的内容则耐人寻味,表面是鸽派的延续宽松及1200亿美元/月的QE规模,但对2021年美国经济增长预测从4.2%提升至6.5%、对美国通胀预测从1.8%提升至2.4%,若上述预期如期兑现,美国将必然提早量宽退出,这也正是市场当前核心担忧的通胀超预期风险将导致的利空结果。虽然美联储主席鲍威尔强调不会因为对经济及通胀的预期就结束宽松货币政策,但显然不是每个国家都能像美国这么淡定,在周四美国上调经济通胀预期后,巴西、土耳其、俄罗斯三国已同频宣布加息,详细查看三国通胀数据也的确是早已显著抬升,通胀在中美两国的飙升也不会太晚来临,虽然两国央行因此加息概率极小,但市场对美联储QE缩表的预期并未因为鲍威尔的讲话而降温。美股仍在通胀上行预期中经历考验,高估值的纳指显著承压、价值板块的道指则运行强势。中国则是在世界四大经济体中独自承担滞胀的压力。

技术面上,横盘趋于尾声,市场重心或再下移。上周提示本轮3300点上方的技术反弹持续时间将较为短暂并明确在标题中提示“反弹仍需减仓”,而周五来自阿拉斯加州的谈判视频成为了谨慎派的又一力证,后续市场调整有望进一步持续。

综上所述,上周A股前四个交易日横盘震荡但成交活跃度持续下行,我们于周五开盘前再度提示全面重回低仓位看空,市场开盘如期下行并在午后因中美贸易谈判消息而进一步下探。基本面上,时隔2个月的美联储议息会议牵动全球高度关注,虽然最终表态依旧鸽派并承诺购债规模不变,但美联储对今年美国经济增长预期大幅调升至6.5%,对通胀预期持续调升至2.4%,导致市场担心的本质问题——通胀预期,没有得到任何的压力缓解反而是实锤认证,不出意外的在此后1-2天内同时出现了巴西、俄罗斯、土耳其等国的加息行动,表明通胀已开始直接减缓全球经济复苏趋势,中国则将继续在中美欧日四大经济体中独自承受滞胀压力;技术面上,市场横盘接近2周且成交量持续萎缩,典型的下行中继走势,周五在消息面影响下顺势再跳空,下跌趋势依旧强烈。

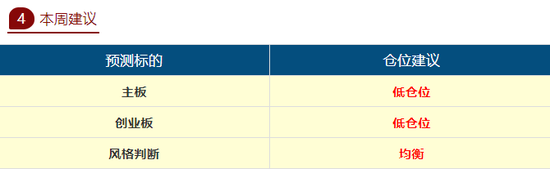

主板择时建议:当前主板虽有极度高企的出口数据,但依旧无法扭转信贷滑坡,背后的内需疲弱问题令人担忧,此时面临逐日上行的全球输入型通胀,将是对中国央行调控水平的最大挑战,中国经济短期持续面临下行压力,建议维持上周五开盘前提示的低仓位回避状态不变。

创业板择时建议:创业板虽代表科技成长,但1月以来龙头抱团效应显著,高估值板块被市场整体冷落,导致调整仍需耐心等待,建议同样维持低仓位回避不变,风格方面创业板与主板暂无显著偏好差异,而市值风格继续重点提示小盘补涨。

周行业热点建议关注:轻工制造、综合。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国