3月17日,优趣汇二度冲击港股上市。

据IPO早知道消息,电商代运营公司优趣汇控股有限公司(以下简称“优趣汇”)于3月17日向港交所递交招股书,拟在香港主板挂牌上市,中金公司为其独家保荐人。

值得一提的是,此次已是优趣汇第二次向港股IPO发起冲击。

据了解,在去年6月30日,优趣汇便向港交所递交过上市申请,不过由于后续超过6个月无进展,按照港交所主板上市规则,优趣汇被港交所将上市进程调整为“失效”。

在经过调整更新后二度递表港股的优趣汇,此次能否成功“登陆”也吸引着资本市场的目光。

成人个护业务占比已超六成

公开资料显示,优趣汇成立于2010年,是国内成立较早的美妆代运营公司之一。据最新招股文件显示,优趣汇目前专注于日本快速消费品品牌代运营,其中不仅包括美妆产品,还包含个人护理产品、母婴产品及健康产品等诸多品类。

根据灼识咨询报告,就2019年通过电商渠道在中国出售的日本品牌快速消费品的GMV数据而言,优趣汇在中国品牌电子商务解决方案提供商中排名第一,市场份额为5.5%,称得上为国内规模最大的日本品牌代运营公司之一,当之无愧为行业龙头玩家。

(图片来源:优趣汇招股书)

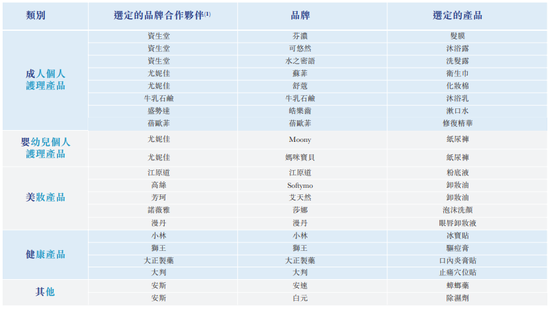

从主营业务来看,招股书显示,优趣汇已为26个品牌合作伙伴及65个品牌提供电子商务解决方案,其中57个品牌来自日本。具体合作品牌包括尤妮佳、资生堂、高丝、盛势达、狮王及小林等及旗下品牌。

(图片来源:优趣汇招股书)

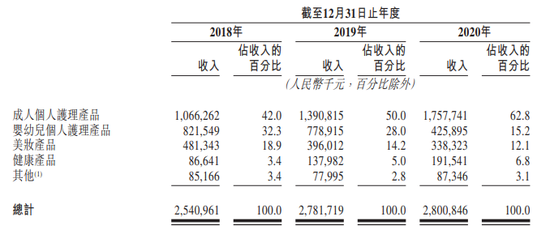

其中,成人个人护理产品比重在逐年加大,数据显示,2020年成人个人护理产品业务占据总营收比由2018年的42.0%升至62.8%,婴幼儿个人护理产品则由32.3%降至不足当时的一半为15.2%,并且,早先助优趣汇为人熟知的美妆产品代运营业务也逐渐降至2020年的12.1%。

(图片来源:优趣汇招股书)

发力B2C端拉动总体盈利能力

再从商业模式来看,优趣汇充当了中国品牌合作伙伴、电子商务平台及客户之间的桥梁。

详细而言,主要可分为B2C(企业对客户模式)与B2B(企业对企业模式)两种模式。

前者是指优趣汇向选定的品牌合作伙伴购买产品,管理中国及跨境供应链,通过全渠道营销识别及接触目标客户,并通过其所经营的网店向客户出售产品。

后者则是向电子商务平台或其他分销商出售产品,该等电子商务平台或分销商将产品售予客户。

除以上两种模式外,优趣汇也向品牌合作伙伴或其他客户提供解决方案并收取服务费,称之为服务费盈利模式,以作为B2B、B2C模式的补充。

基于以上商业模式,2018年-2020年优趣汇分别实现营业收入25.41亿元、27.81亿元、28.01亿元,复合增长率为4.99%。招股书表示,由于2020年优趣汇停止为TCC提供线上运营服务,而对去年营收增长产生了影响。

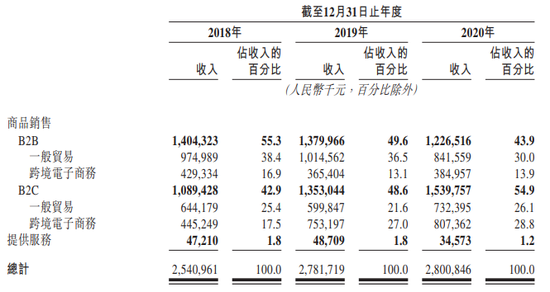

此外,从B2B,B2C业务分别占总营收比例来看,由于近年优趣汇大力发展B2C业务,公司B2C业务营收额占比从2018年的42.9%上升至2020年的54.9%,超过一半。而这一比例已逐渐超过此前占比更大的B2B业务,数据显示B2B业务营收由2018年的55.3%降至2020年的43.9%,公司收入结构发生变化。

(图片来源:优趣汇招股书)

至于为何优趣汇近年一直加码B2C业务,毛利率表现出的数据可以直观地告诉我们答案。

从盈利能力来看,B2B模式业务的毛利率在近3年来一直维持在10%上下,从2018年的9.9%增至2020年的13.7%。反观公司B2C模式业务毛利率近年维持在较高水平40%以上,截至2020年底该项数据为45.6%,达到B2B模式业务的3倍有余,盈利能力较强。但公司综合毛利率并不高,仅为31.7%。

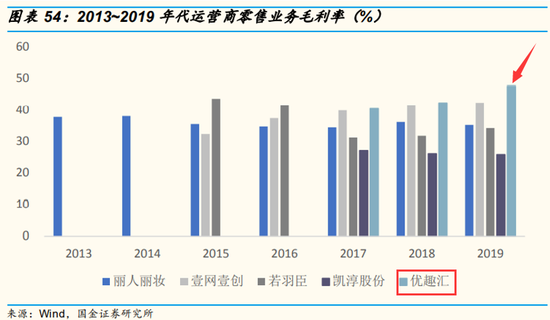

对比其他跨境电子商务运营商公司的数据来看,在零售业务上优趣汇的毛利率数据表现亮眼,处于行业上游(如下图)。

(图片来源:行业研报)

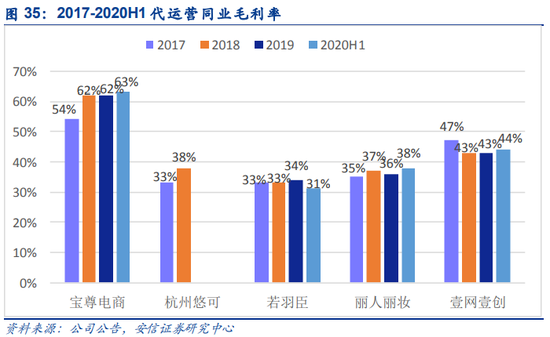

不过,据同行综合毛利率数据简要对比来看,2020年上半年,代运营同业公司中宝尊电商总体盈利能力居首位,毛利率高达63%,丽人丽妆与壹网壹创毛利率分别为38%,44%,居行业中游,而优趣汇的31.7%与毛利率为31%的若羽臣同居行业下游,与行业领头企业相比差距较为悬殊。

由此看来,加码更高毛利的B2C业务以带动公司总体盈利能力实属紧要。

(图片来源:行业研报)

市场前景广阔有望从中获益

再从其所处细分赛道来看,如今,日本快速消費品品牌已日益普及并且成为中国电子商务业务的重要参与者。

据灼识咨询报告数据显示,日本快速消費品品牌电子服务市场规模从2014年的122亿元增至2019年的733亿元,复合年增长率为43.1%,且预计2020年进一步增长12.6%至825亿元,于2024年或将进一步增长至1114亿元。

报告还显示,截至2019年,日本快速消费品品牌电子服务市场占海外快速消费品品牌电子服务市场的22.7%,该比例预计在2024年将增至22.9%。

由此可见,细分行业前景的广阔也意味着有足够空间驱动优趣汇持续在主营业务上发力。

而为何日本快消品广受中国市场的欢迎,或与以下几方面有关。

首先,从日本产品本身出发,尤其是日本快速消费产品,种类繁多且定位明确,顺应了中国消费升级及中国消费者需求不断攀升的趋势,并且,众多日本品牌已花费数十年进行产品开发沉淀了优质的品牌形象,诸多原因也使得日本快消品成为了中国消费者心目中较为优质的一项选择。

其次,相较于中国线上零售市场,日本线上零售市场略微滞后,相关数据显示,2018年日本网上完成的零售额仅占零售总额的9.0%。

这也表明日本快消品品牌进入成熟且复杂的中国线上零售市场将面临品牌电子商务经营等问题,换角度来看,也意味着日本快消品品牌寻求线上销售尤其是中国线上销售的市场极为广阔。

由上可见,有需求的地方便有市场,因此,近年来也自然而然催化了日本快消品品牌线上代运营赛道不断拓宽。而作为国内规模最大的日本品牌代运营公司之一的优趣汇,未来也有望成为行业最大的获益者之一。

除此之外,对于优趣汇拟募集资金的用途,其在招股书中表示,公司拟将所募集的资金的约54.4%用于投资社交媒体营销及广告、发展自主品牌、丰富品牌组合及加强供应链管理,约15.7%将投入丰富健康产品品牌及种类(尤其是OTC药品),约13%将用于寻求对技术公司及O2O服务提供商的战略投资者以与现有业务产生协同效应,扩大消费者基础。此外,剩余资金将用于加强技术系统和数据分析能力及用于营运资金的补充。

由此看来,优趣汇短期内的规划依然是聚焦在主营业务的发展上,而其未来能否在线上代运营行业中站稳脚跟并且不断壮大,还需观其后续的发展举措。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国