原标题:朱云来:宽松货币如何平稳有序退出?(附实录和PPT)

3月21日,金融专业人士朱云来在中国发展高层论坛上的发言中,表达了对当下世界各国超宽松货币政策的担忧。

他表示,纵观30年的经济,前18年增长可能还比较均衡,后面这12年则跟前面显然是不同的两种模态。货币增长长期快于产出(GDP)的增长,差不多货币增速是2.5倍于同期产值增长。这样很容易形成投资过度,投资过度就会引起资产产出效率下降,以及分配极化的趋势。

为此,他认为,回顾长达12年总体宽松的货币政策,如果宽松初衷是解救危机、提振经济,但是从数据结果上看,经济没有显著提升起来,相反,资产效率不断下降,资产价格持续膨胀,这种背景下,可能我们就必须要考虑退出宽松货币了。

以下为发言实录:

感谢中国发展高层论坛组织者邀请我参加这个会议,宽松货币这个题目对于经济发展来讲也是非常重要。因此我对过去的历史做了一番回顾,对过去世界经济30年的发展,有一些分析和心得跟大家分享一下,可以在后面讨论里边再加以交流。

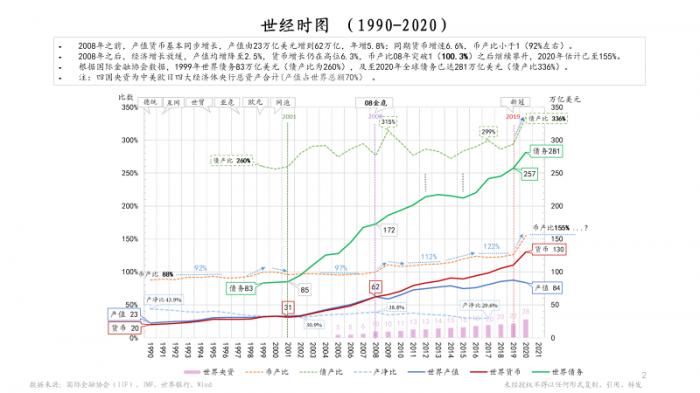

我们可以看到,第一张图是世界经济30年的发展时图,从1990年到2020年,最重要的两个变量就是蓝色曲线表示的产值以及红色曲线代表的货币。

我们可以看出来在2008年之前的18年里头,总体来说世界经济的产值和货币的发展几乎是同一步调的,他们的发展速率也差不太多的,但是到了2008年可以明显看出有了一个新的变化,以及在其后的12年(就是到今天),货币增长越来越超过产值,或者说产值的增长水平就一直不能够恢复到2008年以前,从1990年到2008年世界产值平均增速是5.8%,货币的增长率是6.6%,我们看之后平均的增长,货币是接近2008年之前水平的6.3%,但是产值年均增长就只有2.5%了。从图中的数据走势可以很清楚地看出来,世界各国政府一直在想通过货币政策刺激增长,所以2008年以后各国都在采取非常宽松的货币。现在一转眼12年过去了,实际上你看它所呈现的效果显然是产值并没有跟上来,两者的差距其实越来越大,这实际上可能就在告诉我们,其实长期的宽松货币政策最终仍是解决不了问题的,相反它积累的副作用我们大家都很清楚。这张图中绿色线表示的世界总债务,由于广义货币主要是由于银行扩张借贷形成的,当货币增长高于产值增长,整个社会总债务也就一直高于GDP增长的速度。

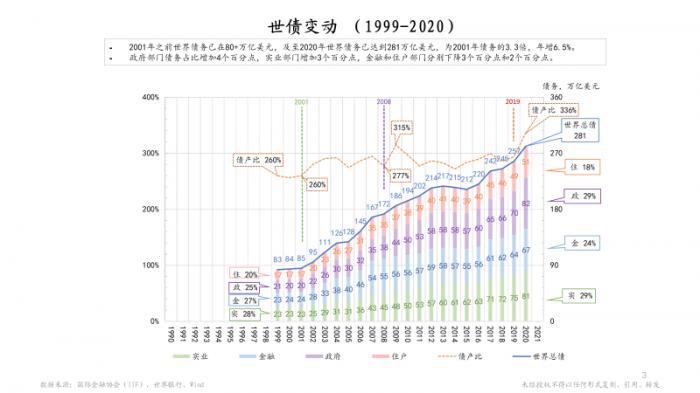

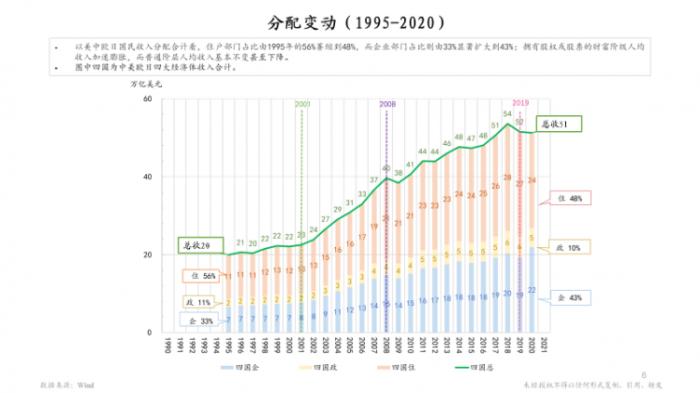

那么我们再来看一下债务的结构。下面这张图大致可以看得出来,债务的构成(住户部门、政府部门、金融部门以及实业部门)以及它们在总体债务中的占比。

叠柱上方蓝色线代表的世界总体债务是不断增长的,住户的占比从1999年的20%到2000年降至18%,同期金融是27%变成了24%,他们是在相对意义上降低了债务,这里面最突出的增长是政府占比从25%增加到29%。实业部分也从28%微增至29%。下面这张图可再进一步看更多细节。

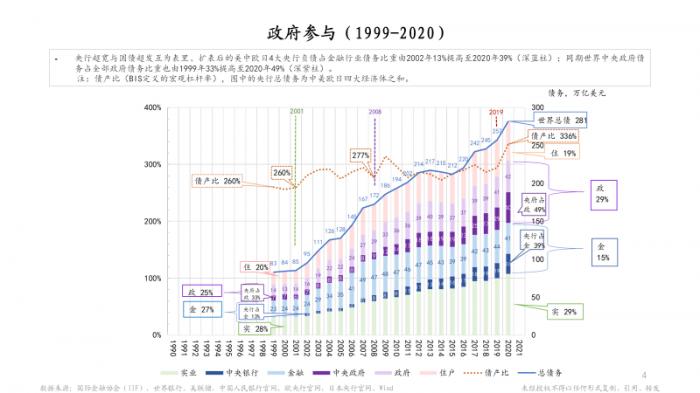

图中紫色柱体是政府债务,中央政府债务占政府总债务比例从1999年差不多33%,增到现在49%。而蓝色柱是金融债务,其中央行占比也是从13%增至39%,翻了3倍,这可以看出来,中央级政府机构参与经济货币债务化的程度越来越高。刚才我们也谈到了通过货币刺激经济提升,并不是很有效果,反而债务越积累越多。金融危机刚发生,政府这些救助从短期来看是有一定效果的,但是这些措施没有退出,而是长期维持救助刺激状态,这就应该要从是否可持续发展的角度来看待了。

我们再看回第一张图,2019年-2020年又是一个很大的跳跃,这个可以说是自金融危机以来都没有见过这么大的跳跃,跳完以后货币已经到130万亿美元,比同年的产值超了将近50万亿。

回到刚才讲的政府持续参与,前面几位嘉宾也提到政府的作用,不断的宽松政策,包括放松信贷这些方式,也许从政府的角度来讲是希望最快解决经济问题,但是我们真正从金融可持续、从经济长期的效果看,这种放宽政策是有很多后遗症的,我们从下面这张图来看。

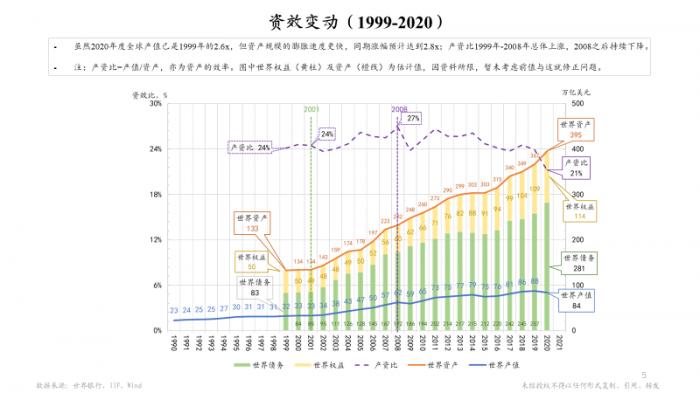

图中橙色线代表整个社会的总资产,亦即任何一个经济社会过往所有活动产生的累积的结果,也包括它的债务。下面深蓝线表现的是产出,图中最上面紫色虚线是每年产值跟资产的比,这个比值体现了效率,开始的1999年还是24%,到现在就变成了21%,仅从这两年的数字上看好像没变太多,只差了3个点,但这3个百分点背后代表什么?世界2020年总资产395万亿美元,如果能够增加3个点的资产效率,就意味着这395万亿的资产对应的产出还可以增加10多万亿美元,对于现有84万亿产值来说可以多产出14%,这是很大的差距,更不要说,如果能恢复到2008年的峰值效率(27%),那额外产出还能再加一倍,对经济的提振可能就到百分之二三十了。

刚才讲的就是长期资产膨胀快于产值增长速度直接导致资产效率下降。下面我们再来看看分配。

从中国美国欧洲日本四大经济体分部门收入来看经济的初次分配。从大数上看,住户部门收入占比从1995年的56%下降到48%,少了8个百分点,政府部分少了1个百分点,企业从33%到43%,约增加了10个百分点,从这些比例变化也可以看出一些问题的根源,比如说贫富差距拉大,包括美国的社会分歧加剧,可能都与分配息息相关。

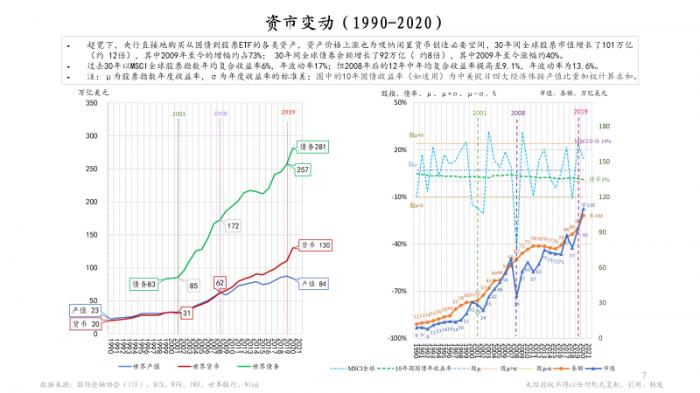

下面这张图讲的是同期的资本市场变化。

左图就是刚才第一张图中债务、货币、产值的基本图景。对比看一下右边这张图,蓝色线是世界股票市值,它也是系统地增长(30年,12倍),橙色线是债券总额也是在不断增长。绿色的虚线则是主要经济体的十年期国债加权利率,它从1990年的4.8%到2020年差不多只有1%了,这其实可以作为一个利率的参考基线。如果国债利率作为基础,那么一般的商业债利率,可能要再加高2个百分点,也就是从7%降到了3%,这实际上是一个很大的下降,虽然债务/利息总规模在不断上涨。蓝色的虚线代表的是股市每年的涨跌变化,变化幅度很大,甚至都很难看出什么特别的规律,但30年平均年回报率其实也只有6%,波动性大是股票投资的一个基本特点。从另外一个侧面来看可能也说明了一个问题,股市价格有很强的通胀特征,一般老百姓可能很难判断,一只股票从10块钱涨到15块,它是因为这个企业价值涨了50%呢?还是因为通胀(市场流动性甚至投机炒作)了50%?这个跟地产价格也很类似,同期的地产通胀价值也是很高的。

下面这张疫情的图,体现了疫情发生的一些主要事件,以及MSCI全球股票指数在疫情以及政府措施双重影响下的对应涨跌,今天因为时间不够就不展开讲了。

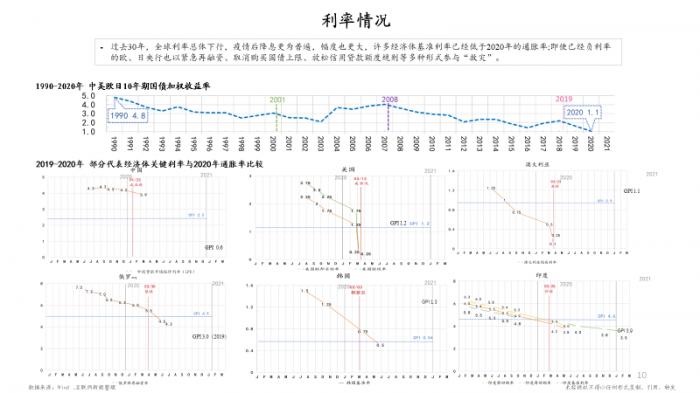

我们最后来看一下利率情况,总体来看各国利率的近期走势都是基本上进一步往下走。

货币政策上的进一步宽松,一部分原因也是因为经济受到疫情的影响。但问题是利率的下降是不是应该有一个出路?

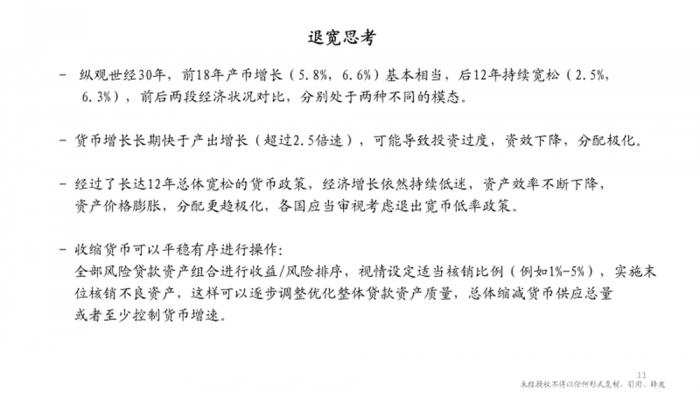

从前面看出来,纵观30年的经济,前18年增长可能还比较均衡,后面这12年则跟前面显然是不同的两种模态。货币增长长期快于产出(GDP)的增长,差不多货币增速是2.5倍于同期产值增长,也就是说经济增长1%,货币就增长2.5%,经济增长6%,货币就涨15%,高2倍还多。这样很容易形成投资过度,投资过度就会引起资产产出效率下降。刚才从分配那张图也可以看出分配极化的趋势,从份额上讲,普通人的薪酬收入占比有所下降,企业利润占比上升,企业股东获得更大社会经济的更大份额。

回顾长达12年总体宽松的货币政策,如果宽松初衷是解救危机、提振经济,但是从数据结果上看,经济没有显著提升起来,相反,资产效率不断下降,资产价格持续膨胀,这种背景下,可能我们就必须要考虑退出宽松货币了。这个政策在2008年应急时候是必要的,但是长期看来,这至少不是有效且可持续的方式,会产生很多副作用。

如何退出?可能也并不难,是可能有效平稳地来进行,为什么?比如我们要收缩货币,实际上就是应该把那些贷款,那些风险贷款组合排序,最好的当然可保留,收益最差的、风险最高的放在最后,再根据自身情况设定一个核销的比例,逐渐地开始缩减、核销,实施末位淘汰核销。这样可以逐步地调整、优化整体的贷款质量,这样的措施对经济增长也会有良性互动作用。因为在一个经济体内,如果一个本身有问题且将来没有生命力的企业,借助了政府救助一直维持,是占用资源影响资源有效应用,它会侵蚀其他更好的企业的业务发展,出现恶性竞争等等情况。你把它们清除了,其实剩下的企业会变得更好,会交更多的税创造更多就业岗位,所以是可以反过来弥补政府因为不良企业破产带来的金融损失、社会影响。这样的话,是可能在对经济影响相对不大的情况下,同时达到缩减货币供应总量或者至少控制货币增长速度的效果,至少是一个值得考虑的方向。

时间有限,我就先讲这么多。

(作者:李玉敏 编辑:曾芳)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国