热点栏目

热点栏目原标题:鸡蛋今年还有牛市吗?

来源: 五矿经易微服务

近段时间的鸡蛋走势,盘中价格忽高忽低,日内波动剧烈,然而趋势并不明显,颇让人摸不着头脑,除非日内短线高手,趋势选手很难赚到钱。同时,现货与期货背离也比较严重,现货自春节以后便进入淡季,价格一直不温不火,近日甚至开始拐头向下,尽管价格同期比不算偏低,但如果考虑到今年偏高的饲料价格,蛋鸡养殖亏损程度历史同期偏高,现货蛋价可谓低估;而反观期货远月则普遍升水现货在1000点之上,若考虑期货2106合约之后属于裸蛋,不含包装费,远月升水程度更甚,为历年同期罕见。总的来说,目前鸡蛋的格局就是强预期与弱现实之间激烈博弈,在近月踟蹰不前,远月被普遍看好且享有较高升水的背景下,投资者不禁要问,鸡蛋真的还有牛市吗?本文下面展开分析。

鸡蛋

现货端供需偏弱

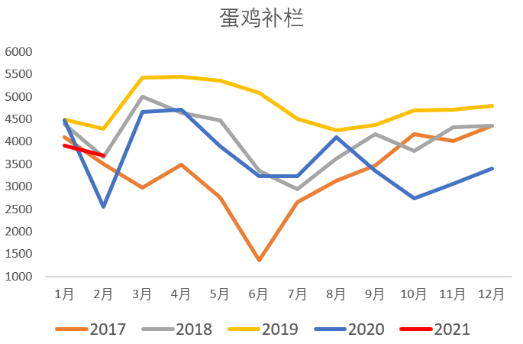

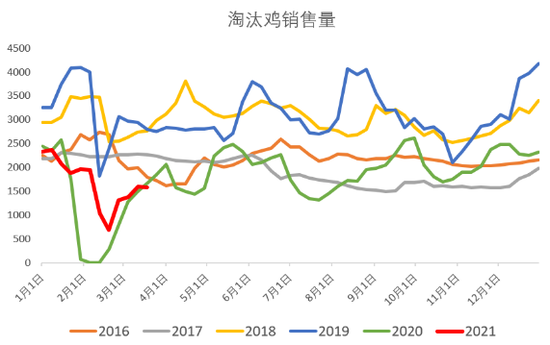

供应方面,新增供应来自于新开产与淘汰量之差。蛋鸡4-5个月鸡龄后开产,当前新开产来自于去年四季度的补栏,当时由于蛋价低迷,养殖户经过一年的持续亏损后,补栏的积极性大减,折射到当前,新开产方面对当前的压力不大。淘汰方面,淘鸡分理论出栏和实际出栏,理论上蛋鸡经约16-17个月后逐步老化出栏,市场对远月看好的逻辑在于,用当前及之前一段时间的补栏与理论淘汰量作差,发现未来几个月每月的理论新增净开产量均为负,也就是说蛋鸡存栏未来几个月将逐步下降。但问题在于理论淘汰量不等于实际淘汰量,在市场普遍对远期有良好预期的背景下,养殖户可以选择不淘或延淘,令实际淘鸡出栏量低于理论出栏量,实际存栏下降的幅度和速度低于理论存栏,增加了当下及未来一段时间的供应压力,目前面临的即是这种情况。卓创咨询数据显示,节后淘鸡周均出栏量仅1300万只左右,大幅低于往年2500万只左右的节后周均出栏量,同时出栏平均鸡龄仅450天左右。而2月蛋鸡存栏意外环比增加,也与市场普遍的惜淘有关。

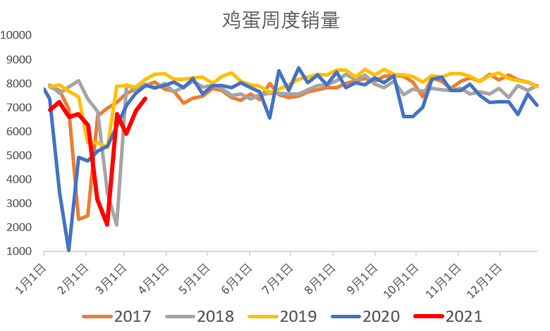

消费方面,节后至端午前后属于淡季,期间缺乏大的节日刺激,企业、学校适量采购,贸易商顺价清理库存为主,价格平淡无奇;相比往年,今年的特殊情况还在于鸡蛋绝对价格偏高,以及疫情就地过年导致消费平滑等因素,整体消费弱于往年,卓创数据显示,截止上周的鸡蛋销售量为7385万吨,年后周均消费量为5300万吨,低于往年水平。不过,随着清明、端午等一系列假日的到来,消费存在逐步回暖的可能,蛋价将在一定程度得到支撑,但我们认为效果总体将有限,相比消费端的刺激,供应方面的高存栏以及低淘汰量才是压制目前价格的关键。

鸡蛋

远月的一致预期如何化解

市场前期普遍看好远月,但当前最大的预期差来自于低淘汰量,导致现货走势低迷并压制盘面近月的价格,对远月多头信心也造成一定影响。不过,市场整体的逻辑是,现货不行,则近月挤升水,同时现货近期的低迷有助于行业去产能,理论上远月的空间更大,所以盘面近期一直走近弱远强的反套逻辑,认为近月和现货的下跌给远月留出了做多空间,远月暂时的下跌更多受近月情绪的带动,整体表现要强于近月。我们认为,在远月目前依旧享有巨幅升水的背景下,表明一致预期依旧严重,远月基本面长期向好,但绝对价格和相对价格都处于历史极致,做多的空间相对有限;同时,如果远月长期保持高升水,势必会进一步引发惜淘、延淘以及高补栏,反而给了产业套保以较好的价位进入,历史来看,鸡蛋盘面过早过高的升水,从来都不利于产能顺利的去化。因此,除了要关注近期的淘汰量以及未来一段时间的补栏以外,最重要的是远月也需要用短期的下跌来打破一致预期,既有利于产能顺利去化,也给未来做多留出了空间。

总的来看,今年是蛋鸡产能进一步去化的一年,存栏大的趋势向下,且产能恢复的趋势目前仍看不到迹象,未来蛋价现货较大概率会逐步走高并维持一段较长时间。不确定的是节奏和空间,在市场普遍看好的一致预期下,惜淘情况较为普遍,淘鸡迟迟无法放量,导致现货承压,近月仍有挤升水的空间,同时远月普遍处于历史高位,做多的空间相对有限,需要用下跌来打破一致预期,方才有助于产能的去化,也才有助于未来价格的行稳致远。因此,我们认为鸡蛋牛市还在,但近期近远月都存在下行的压力,短空长多;关注现货低迷的持续时间,以及淘鸡何时开始放量。

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

农产品分析师

王 俊

从业资格号:F0273729

投资证书号:Z0002942

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国