猪企7月业绩亮眼,“一哥”狂飙431% 机构:猪价未来两年仍将维持高位

财联社

生猪养殖仍然是一门好生意。

猪肉一哥继续狂飙

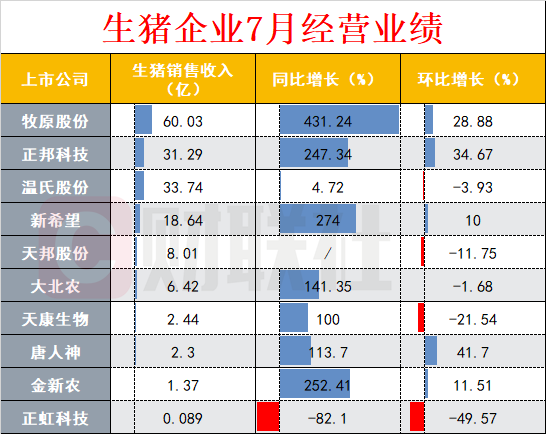

截至8月9日,据财联社不完全统计,共计10家生猪企业陆续公布了7月销售情况。

生猪企业7月经营业绩,来源:星矿数据

从销售收入来看,牧原股份、正邦科技、温氏股份、新希望等企业生猪销售收入超10亿元。其中“猪肉一哥”牧原股份7月销售收入独占鳌头,达到60.03亿元,同比大幅增长431.24%,环比亦增长近30%。

生猪销售价格方面,牧原股份公告称,7月份公司商品猪销售均价35.23元/公斤,比2020年6月份上涨12.16%。温氏股份毛猪销售均价为37.42元/公斤,环比增长12.20%,同比增长116.93%。

几家欢喜几家愁,正虹科技7月生猪销售情况不尽如人意,星矿数据显示,公司生猪销售收入仅892.38万元,同比、环比变动分别减少82.1%、49.57%。正虹科技解释原因,系外购仔猪投放数量减少及加大了种猪留选所致。

农业农村部:猪肉价格继续大幅上涨的可能性不大

根据涌益咨询数据,自2020年6月中旬以来90公斤以下生猪出栏量占比持续提升,150公斤以上生猪出栏量占比持续下降。

从生猪出栏量来看,2020年6月生猪出栏量环比下降18%,体现出6月以来非洲猪瘟加剧的趋势。整体来看随着生猪出栏量、出栏均重双双下滑,2020年7月生猪价格相比6月环比上升,但近期南方强降雨加剧养殖户恐慌情绪,抛售加大使得2020年7月底生猪价格略有回调。

另据农业农村部数据显示,2020年第31周(7月27日-7月31日),16省(区、市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤48.74元,环比下跌0.3%,同比上涨91.3%,较上周收窄1.6个百分点。

8月7日,农业农村部有关负责人介绍,当前生猪生产持续恢复向好,为后期增加市场供应提供了有力支撑,下半年猪肉供应将持续改善,价格再继续大幅上涨的可能性不大。

机构:猪价在未来两年仍将维持高位

开源证券分析师陈雪丽8日发布研报指出,当前我国屠宰企业冻品库容率处于底部水平,同时受海外疫情扩散导致屠宰企业停工,开源证券预计2020下半年猪肉进口量有限,后续国内冻肉及进口肉对于猪肉供给的边际影响将进一步减弱。

能繁母猪存栏恢复到非洲猪瘟前水平仍需要较长时间,近期二元母猪价格及仔猪价格均处于高位水平,体现出行业种猪供应不足,陈雪丽认为在2021年中前能繁母猪存栏均无法快速恢复,同时当前能繁中三元母猪占比较高,整体生殖效率较非洲猪瘟前有较大的下滑。

另一方面后续非洲猪瘟疫情仍然存在不确定性,未来随着养殖密度的提升猪企面临的考验也在不断加大,且冬季北方地区非瘟防控压力也会提升,疫情或将反复。开源证券认为行业生猪供需缺口在2022年之前都无法补足,猪价在未来两年仍将维持高位。

展望未来,开源证券认为头部猪企实现全年出栏目标确定性较大,在猪价高位下,随着养殖成本下行,猪企有望实现较高盈利,继续推荐确定性标的新希望、牧原股份,低估值预期差标的正邦科技。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国