原标题:中美科技争夺加剧,市场后续振幅加大

来源:鲁明量化全视角

丁鲁明

1

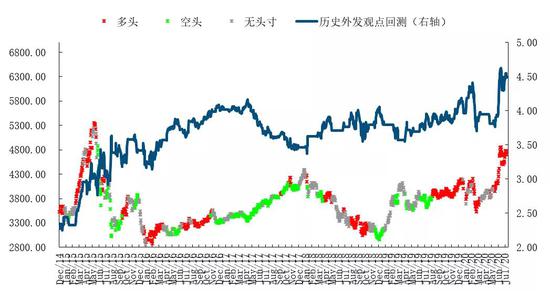

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年以来至8月9日累计收益17.20%。

2

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年以来至8月9日累计收益33.03%。

3

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年以来至8月9日累计收益26.26%。

4

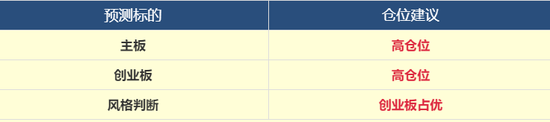

本周建议

观点简述:

上周市场冲高回落,沪深300指数周涨幅0.27%,上证综指周涨幅1.33%,创业板综指周涨幅-0.17%。上周市场依旧保持强劲开局,但后半周受美国政府对抖音及微信海外业务的严重干涉而出现科技板块回调,全周呈现强势整理态势。

观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致;此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;9月1日我们准时提示主板空翻多,中期反弹目标看年底上证3100左右,并在11月28日周报中明确提示类似2012年12月的脉冲行情将启动,实际脉冲行情如期兑现,且上证综指2019年终收盘3050点与预判的3100点高度吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,2个月内第三次精准提示市场重要拐点;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》指引此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后即兑现目标点位;展望2020年下半年,市场整体有望延续震荡上行,但斜率或将较此前有显著收敛,进入相对高波动阶段,但8月指数仍有望挑战年内新高。

基本面上,美国非农表现依旧强劲,失业率持续回落。上周五晚间美国披露7月非农数据,虽然新增就业人数显著低于上月,但仍是美国历史上第三高的就业增长记录,显示美国经济疫后恢复仍在快车道,失业率数据也下降至10.2%水平;国内方面则有财新制造业PMI指标52.8,显示国内企业尤其是中小规模企业的经济修复亦在延续。无奈上周下半周爆出美国总统对字节跳动与腾讯海外业务(Tik tok、Wechat)加强抵制,并给予45天的最后宽限期,该事件显示中美贸易摩擦在科技领域的进一步冲突加剧,并直接造成了上周下半周的国内科技板块承压及美国纳指的日线连阳新高。在基本面分析框架下,中美科技战是近期相对最显著的意外利空因素,预计对市场后续上行趋势存在持续拖累。

技术面上,市场在7月下旬有效启动新一轮上涨,但近期出现动量减弱迹象。A股主要指数自7月27日后开启新一轮上行,但在运行2周后,开始出现阶段卖出阻力,或与近期突发中美科技领域摩擦加剧有关,值得进一步跟踪关注。

综上所述,上周市场出现高位震荡,周中披露的基本面信息都支撑市场持续上行,但下半周美国方面对中国企业抖音、腾讯的海外业务下达45天的最后通牒,实质提升了中美贸易尤其是科技领域的冲突强度,市场因此出现短期调整。基本面上,美国最新非农数据,表明美国经济快速复苏趋势延续,新冠疫情导致的全球经济二季度深坑有望在三季度得到有效修复,中国方面经济数据也继续向好,上周披露的财新制造业PMI指标52.8强劲增长,预示中国疫后恢复还在进行中,三季度经济有望再上台阶;以上种种基本面利好本来带动指数更为显著的表现,但中美关系成为空头打击的有利借口,周中披露的美国对中国知名科技公司字节跳动、腾讯的海外业务给出45天最后宽限期,进一步强化了中美科技领域贸易摩擦等级,令市场在强劲基本面下迎来短期显著调整,对当前背景下的8月15日中美有关贸易协定执行情况的高层会谈,建议给予较高关注;技术面上也同步趋弱,市场近期虽然指数上行延续,但机构资金出现阶段流出,市场上行动力有所减弱,警惕下周下半周在中美谈判前后可能出现的小概率市场变盘风险。

主板择时建议:市场当前基本面维持强劲复苏,但消息面上经历美国单方面的科技领域封锁政策冲击,叠加下周即将展开的中美协定执行情况的高层会谈,短期中美贸易关系或将阶段主导市场情绪,建议暂维持高仓位持有不变,但需警惕可能的消息面冲击风险。

创业板择时建议:创业板基本面同样显著向好,但受中美科技领域摩擦加剧的影响更大,建议同样维持高仓位持有不变,但需对下周的高层会谈保持一定预警,市场风格方面,建议维持创业板中期风格占优不变。

本周行业热点建议关注:无。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国