来源:姜超宏观债券研究

概要

宏观专题:直接融资大时代到来了吗?

现状:间接融资主导,转型空间充足。我国直接融资占比长期稳定在30%-40%区间。与主要发达国家相比,企业融资结构仍有充足的转型空间。

需求:产业结构升级,融资模式转变。从资金需求方看,产业结构的变化通常会对一国的融资结构产生影响。80年代后美国知识密集型制造业和现代服务业加速发展,直接融资连接资金与创新型企业的作用充分发挥,吸引资金持续流入资本市场,直接融资占比明显回升。过去我国间接融资主导的结构高度匹配投资驱动的发展模式,而随着产业向科技创新型持续升级,我国的融资结构必将随之向直接融资转变。

供给:居民财富增长,投资需求提升。从资金提供方看,随着经济发展和人均可支配收入提升,居民对财富管理和直接参与资本市场的需求也倾向于增加,有助于推动金融体系向直接融资转型。近年来,我国居民持有的可投资资产规模也在持续扩大,但居民资产配置对地产的依赖度过高,股票、基金等投资明显不足。在“房住不炒”总基调下,未来居民资产配置有望从地产向金融资产,甚至风险资产转移。直接融资的发展也符合我国居民资产配置需求的转变。

资本市场改革提速,直接融资大有可为。近两年,中国资本市场按下制度改革“加速键”,包括成立科创板、推行注册制等。无论从是资金的需求端还是供给端看,我们都已来到直接融资大发展的拐点,政策的加快推出更是犹如加入“催化剂”,未来我国融资结构转型的长期趋势明确、直接融资大有可为!

一周扫描:

海外:美国非农好于预期,欧元区7月制造业PMI回升。美国公布7月新增非农就业人数176.3万人,好于市场预期,失业率降至10.2%。美国财政部表示,下周将发售创纪录的1120亿美元的三年、十年和三十年期国债。欧元区7月制造业PMI终值为51.8,高于预期51.1和前值47.4。英国央行公布8月利率决议,决定维持基准利率在0.1%不变。

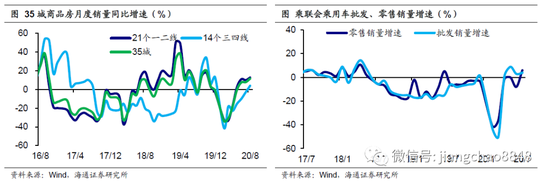

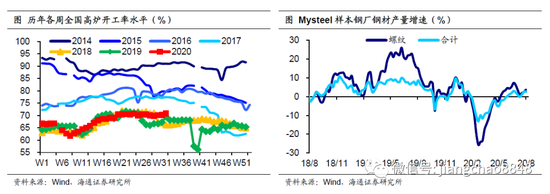

经济:经济继续改善。8月上旬前6天35城地产销量增速11.4%,其中三四线城市销量增速明显回升。7月乘联会乘用车批发、零售销量增速分别为4%、6%,较6月均有回升。上周全国高炉开工率继续回升至70.9%,创18年以来同期新高。样本钢厂钢材产量增速持平于2.6%,指向工业生产稳中趋升。

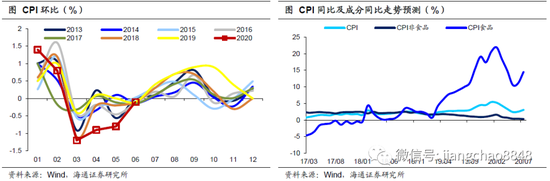

物价:通胀短期回升。7月以来猪价继续上涨,蔬菜价格反弹,预计7月CPI同比回升至3.0%。7月以来国际油价持续上涨,国内煤价、钢价回升,预计7月PPI同比继续回升至-2.4%。7月多地发生洪涝灾害导致蔬菜供给短缺带动菜价回升,短期扰动CPI同比走势,而国内经济和生产继续恢复,带动工业品价格的回升。

流动性:政策精准导向。上周货币利率分化,其中R001均值上行10bp至1.83%,R007均值下行22bp至2.16%。央行公开市场净回笼资金2700亿元。上周美元指数先跌后涨,人民币对美元汇率略有回升。央行2季度货政报告定调货币政策更加灵活适度,精准导向,完善跨周期设计和调节,与730政治局会议表述一致。相比1季度货政报告更强调精准滴灌和政策直达性。

政策:加强信息产业建设。国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,从财税、投融资等八个方面提出措施支持相关产业发展。近日交通运输部发文,提出推动交通运输领域新型基础设施建设,要打造融合高效的智慧交通基础设施,助力信息基础设施建设,完善行业创新基础设施。《2020年上半年中国财政政策执行情况报告》印发,指出财政政策要更加积极有为、注重实效,保障重大项目建设资金,注重质量和效益。

1. 海外:美国非农好于预期,欧元区7月制造业PMI回升

1.1美国非农好于预期

美国非农好于预期。上周五,美国公布7月新增非农就业人数176.3万人,好于市场预期,6月下修为479.1万人,5月上修为272.5万。7月失业率降至10.2%。

美国或加大发债力度。上周三,美国财政部表示,下周将发售创纪录的1120亿美元的三年、十年和三十年期国债,而上一季度的发行额为960亿美元,已比更前季度增加120亿美元。

1.2欧元区7月制造业PMI回升

欧元区7月制造业PMI回升。上周一,IHS Markit公布欧元区7月制造业PMI终值为51.8,高于预期51.1和前值47.4。德国7月制造业PMI终值为51,创2018年12月以来新高。法国7月制造业PMI终值为52.4,高于前值52。

英央行公布8月利率决议。上周四,英国央行公布8月利率决议,决定维持基准利率在0.1%不变,维持资产购买总规模在7450亿英镑不变,均符合市场预期。

2.国内经济:经济继续改善

2.1需求继续改善

地产销售上行,汽车销量回升。8月上旬前6天35城地产销量增速11.4%,其中三四线城市销量增速明显回升。7月乘联会乘用车批发、零售销量增速分别为4%、6%,较6月均有回升。

2.2生产稳中趋升

高炉开工继续回升,钢材产量增速持平。上周全国高炉开工率继续回升至70.9%,创18年以来同期新高。样本钢厂钢材产量增速持平于2.6%,指向工业生产稳中趋升。

3.物价:通胀短期回升

3.1食品价格分化

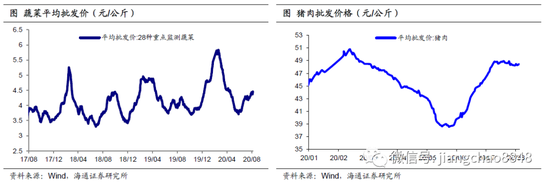

上周主要食品价格分化,猪肉环比下降0.5%,水果、蛋类和蔬菜环比分别上涨0.8%、11.3%和2.1%。

3.2预测7月CPI回升

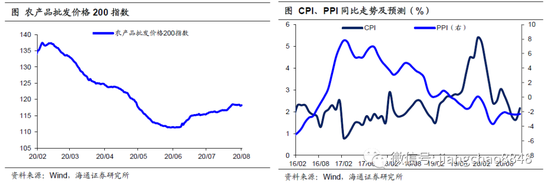

7月以来猪价继续上涨,蔬菜价格反弹,预计7月CPI同比回升至3.0%。

3.3预测7月PPI回升

上周国际油价回升,国内煤价回落、钢价上涨。7月以来国际油价持续上涨,国内煤价、钢价回升,预计7月PPI同比继续回升至-2.4%。

3.4通胀短期回升

7月多地发生洪涝灾害导致蔬菜供给短缺带动菜价回升,短期扰动CPI同比走势。而进入8月,长江流域的洪涝灾情逐渐缓解,预计CPI同比将重新回落,不改全年“前高后低”的走势。而国内经济和生产继续恢复,带动工业品价格的回升。此外,疫情期间全球货币超发将持续对通胀形成支撑。

4. 流动性:政策精准导向

4.1货币利率分化

上周货币利率分化,其中R001均值上行10bp至1.83%,R007均值下行22bp至2.16%。DR001均值上行11bp至1.77%,DR007均值下行11bp至2.08%。

4.2央行回笼资金

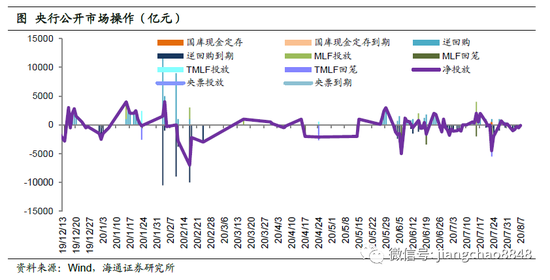

上周央行逆回购操作投放资金100亿元,到期回笼资金2800亿元,净回笼资金规模2700亿元。

4.3汇率略有回升

上周美元指数先跌后涨,人民币对美元汇率略有回升,在岸人民币和离岸人民币分别回升至6.96和6.97。

4.4货币精准导向

央行2季度货政报告定调货币政策更加灵活适度,精准导向,完善跨周期设计和调节,与730政治局会议表述一致。相比1季度货政报告更强调精准滴灌和政策直达性。防风险方面,央行表示要转入常态化风险防控和风险处置。以上均表明后续总量政策或继续缺席,而风险防范常态化。7月以来监管文件发布进度明显加快,关注后续金融监管是否边际收紧。

5. 政策:加强信息产业建设

加强信息产业建设。近日国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,从财税、投融资等八个方面提出措施支持相关产业发展。对集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。对集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税。

推动交运新基建。近日交通运输部发布《关于推动交通运输领域新型基础设施建设的指导意见》,从三方面提出主要措施:一是打造融合高效的智慧交通基础设施,以交通运输行业为主实施。将智慧公路、智能铁路、智慧航道等为载体,体现先进信息技术对行业的全方位赋能。二是助力信息基础设施建设,主要是配合相关部门推进5G、北斗系统和遥感卫星等先进技术的行业应用。三是完善行业创新基础设施,主要以科技研发支撑能力建设为主。

财政政策更加注重实效。近日财政部发布《2020年上半年中国财政政策执行情况报告》,指出财政政策要更加积极有为、注重实效,保障重大项目建设资金,注重质量和效益。把保就业作为重中之重,更好发挥财政政策对稳就业的拉动作用,统筹用好就业补助资金、职业技能提升行动专账资金和失业保险基金,加快使用工业企业结构调整专项奖补资金,用好用足抗疫特别国债和地方政府专项债券。

6. 日历:聚焦8月中旬数据

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国