炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 拾级而上,坚定持有 ——行业动态报告

来源 中国银河证券

最新观点

1、新冠疫情海外蔓延对军工行业冲击有限。目前国内疫情得到基本控制,对军工行业的负面影响基本消除。随着海外疫情的大范围扩散,全球产业链的完整性经受巨大挑战。而国内军工行业由于自主可控属性较强,供应链绝大部分在国内,受全球疫情冲击较小。

2、装备采购“十四五”规划将落地,军品订单增速有望提升。首先,中国2020年国防预算增长6.6%,约1.27万亿元,总规模位居世界第2位,但GDP占比不到1.3%,远低于世界平均水平的2.6%,未来提升空间较大。其次,“十四五”装备采购规划落地在即,为保障国防和军队现代化“三步走”战略的顺利实施,装备的大规模升级和列装势在必行。装备采购的军费占比也有望逐步提升。再次,在当前中美博弈加剧、国际局势错综复杂的背景下,通过打造适当的军事威慑来积极应对局势变化或成必要选择之一。

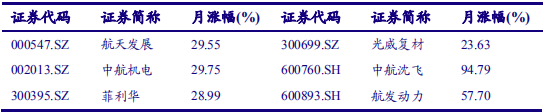

3、军工持仓占比企稳,持仓集中度小幅回落。2020Q2基金军工持仓占比为1.0%,同比回落0.3pct,环比回落0.1 pct。随着军工持仓占比指标已下降至2013年以来的最低点,未来有望逐步企稳回升。基金军工持仓集中度同比大幅提升8.8pct,马太效应再次显现。基金投资风格稳中有变:军工新材料领域依然是机构投资者加仓的重点;传统白马股中航光电、航天电器终获加仓,而中航机电、航发动力等均遭遇不同程度的减仓,白马轮动趋势明显。以菲利华、高德红外为代表的业绩高增长且持续性较好以及以星网宇达为代表的业绩反转趋势明显的优质个股受到投资者的一致青睐,加仓非常坚定。

投资建议

拾级而上,坚定持有。目前板块整体估值水平(PEttm)约为78x,已突破估值中枢57x,进入上行阶段。随着中报数据的预披露,短期或有调整需求。中长期来看,我们依然坚定看好。首先,当前板块估值分位数水平为71%,上行空间依然较大;其次, 2020年国防预算维持较快增速,叠加Q1疫情的冲击有限,行业基本面持续改善可期,且是为数不多的具有高确定性增长的自主行业;再次,在中美博弈升级的背景下,周边局势紧张加剧,催化剂事件或丛出不穷。我们建议关注估值和成长兼备的标的,重点推荐核心主机厂航发动力(600893.SH)、中直股份(600038.SH)等,重要分系统供应商中航机电(002013.SZ) 、航天发展(000547.SZ)等以及受益于国产替代且符合“内循环”经济理念的民营企业光威复材(300699.SZ)、北摩高科(002985.SZ)等。

核心组合

风险提示:军工改革力度不及预期和军工订单不及预期的风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国