来源:胡润百富

2020年这一年是不平凡的一年,也是中国企业的IPO大年。继7月蚂蚁金服官宣启动上市计划、贝壳找房正式向美国纽交所递交招股书后,8月,成立了24年的农夫山泉又传来新消息:下周将获批10亿美元,目标9月登陆港交所。

据证监会官网7月31日消息,证监会核准农夫山泉股份有限公司发行不超过13.8亿股境外上市外资股,每股面值人民币0.1元,全部为普通股。完成本次发行后,农夫山泉可到香港交易所主板上市。

其中,股东养生堂有限公司等70名股东所持合计45.9亿股境内未上市股份,将转为境外上市股份。这包括实控人钟睒睒持有的19.3亿股,养生堂持有的13.03亿股。

钟睒睒执掌另一家公司万泰生物,已于今年4月29日沪市主板上市。仅仅3个月时间,便从发行价8.75元一路攀升至近300元,成长为市值近1200亿元的宫颈癌疫苗巨头。

农夫山泉“有点甜”

农夫山泉成立于1996年9月,是国内包装水及饮料行业的龙头。经过20多年的发展,公司在品牌文化建设上表现突出,“农夫山泉有点甜”、“我们只是大自然的搬运工”等广告语已经深入人心。数据显示,自2012年至2019年间,农夫山泉连续八年保持国内包装饮用水市场占有率第一,已经经历了24年的历史黄金岁月,是在中国市场上同时具备规模性、成长性和盈利能力的饮料龙头企业。

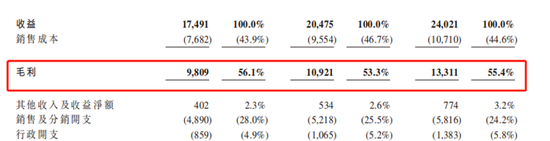

根据招股书,农夫山泉近三年来保持稳定增长。2017年到2019年的收益分别为174.91亿元、204.75亿元、240.21亿元,年复合增长率为17.2%。农夫山泉近三年实现净利润分别为33.85亿元、36.12亿元和49.54亿元,年复合增长率为21.0%。2019年,农夫山泉旗下包装饮用水业务同期毛利率达到60.2%,也就是说每1元钱的销售收入可以给农夫山泉带来6毛钱的毛利。

2017-2019年农夫山泉毛利率情况(来自招股书)

值得一提的是,农夫山泉拥有世界先进的饮用水生产线,和达到Log6无菌标准的高速无菌灌装设备,在主要的三大水源地均具备低能耗、高效率的铁路直运能力,已经建立起涵盖原料、研发、制造、销售通路的闭环产品质量保障体系。这也正是它成功的一个重大原因。

农夫山泉为什么要上市

农夫山泉创始人钟睒睒曾在2017年6月公开表示:“资本市场讲究需求与被需求,但农夫山泉现在没需求,因此不需要上市。”时隔三年,没有需求的农夫山泉怎么又有需求了呢?

堪称今年最大“黑天鹅”之一的新冠肺炎疫情或许是最大催化剂。在招股书中,公司指出,新冠肺炎疫情期间,公司的饮料产品销售较2019年同期下降。2020年一季度营收与净利润同比均出现下滑。农夫山泉的现金流情况也并不乐观,招股书显示,2020年前3个月,农夫山泉银行贷款增加了15.5亿元。

事实上,近年来农夫山泉虽占据行业龙头的位置,但由于食品饮料行业竞争的加剧,农夫山泉增速在不断放缓。数据显示,农夫山泉2017年营收为162.5亿元,同比增长8.3%。而在2015年和2016年,农夫山泉的营收增长幅度分别为20%和19%。

近几年,农夫山泉尝试进军多个行业。2017年农夫山泉进军化妆品行业,推出桦树汁面膜和保湿液后还推出了农夫山泉喷雾。2019年3月份,农夫山泉推出了植物酸奶,不久又进军咖啡界,推出跨界型饮料碳酸咖啡,但上述多元化产品并未在市场上形成较大反响。这让农夫山泉看上去略显焦躁不安,也恰恰说明农夫山泉主业可能出现瓶颈。

饮料行业寻求上市意向强烈,反映出行业发展的新趋势。一方面,行业高速增长期将过,头部企业竞争格局形成,下一步存在放缓的可能;另一方面,头部企业的资产收益率还不错,此时寻求上市依然能获取比较好的估值,也有利于进一步引入外部资金,进行新一轮竞争,比如多元化、海外发展等。

食品饮料行业竞争越来越激烈、对于资金的周转要求也越来越高,上市虽然提高了企业的透明度,但是相比于融资成本的降低,吸引力仍然很大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国