热点栏目

热点栏目原标题:财说| 面膜电商御家汇业绩“失速”之谜

记者 | 袁颖琪

编辑 | 陈菲遐

昔日的面膜电商第一股——御家汇(300740.SZ)距离真正走出困境还很远。即便它刚刚发布了一份看上去还不错的中报。

这家公司上半年归属上市公司股东净利润为3363万元,同比增长464%。这一增长很大程度上是去年基数低导致的。事实上,御家汇已经经历了连续两年的净利下滑。

对于御家汇来说,除了销售费用严重侵蚀利润,还有存货减值计提不足这一暗雷。

销售费用严重侵蚀利润

2018年以来,御家汇的“痛点”便是增收不增利。这个问题至今没有解决,而且有进一步恶化的趋势。

2018年和2019年,御家汇营业收入分别增长36.38%和7.48%;归母净利润却分别下滑17.53%和79.17%。净利率同时出现骤降。从2017年到2019年,御家汇的净利率分别为9.61%、5.68%和1.05%。根据今年半年报的数据,御家汇净利率为2.4%,仍处在极低水平。

导致净利润骤降的主要是销售费用增长。2017年到2019年,御家汇的销售费用从5.59亿元增加到10.41亿元。销售费用占营业收入的比值也从33.94%增加到43.15%,今年上半年该比例依然维持在42%的高位。。

销售费用的增长并没有带来营业收入的快速增长。2019年末,御家汇营业收入只增加了1.67亿元,同年销售费用却增加了1.93亿元。这也意味着每一元的销售投入只能增加0.86元的营业收入。足见御家汇扩大规模的焦虑。

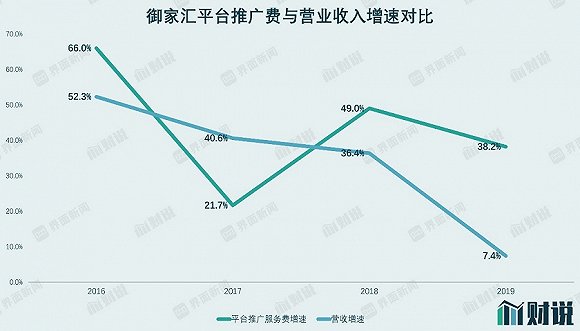

销售费用中,平台推广费和品牌宣传费占比最大。2018年,御家汇的平台推广费为3.01亿元,比2017年的2.02亿增长48.5%。2019年的平台推广费增长38.2%到4.16亿元。但收到的效果却并不理想,御家汇从2018年开始的营业收入增速仍然出现明显下滑。品牌宣传方面御家汇也大力投入,2018年费用从上一年的1.06亿增加到2.22亿元。2019年,御家汇业绩大幅下滑后,可能处于降本增效的考虑,品牌宣传费没有继续增长,为2.08亿元。

今年上半年,御家汇在销售费用方面就投入5.95亿元,但仅实现净利润3300万元,净利润还不足2018年时的四分之一。目前,御家汇的营业收入规模已经基本达到上市之前的水平。但销售费用的支出大幅侵蚀了净利润,净利润远低于上市之前的水平。

业绩“失速”之谜

自2018年2月御家汇上市以来,公司的净利率出现反复横跳。2015年至2017年,御家汇净利率分别为6.89%、6.2%和9.61%。而上市之后的2018年和2019年,则下降到5.68%和1.05%。上市后御家汇的净利率为何会突然失速,年报并未给出原因。

一直以来,御家汇的平台推广费增长都快于营业收入增长。但上市前一年的2017年,御家汇平台推广费用仅增加21.7%,同年御家汇营业收入增长40.6%。相应的,平台服务费占营业收入的比例也从14.2%下降到12.3%。这三年中,御家汇的获客成本较为稳定。以天猫淘宝平台推广费用除以买家数量计算的获客成本分别为12.80元、11.13元和12.96元。御家汇在招股书中表示,随着销售规模扩大,推广规模效应逐步提升,获客成本将有所降低。

不过,御家汇在刚上市之后平台服务费占营业收入的比值就开始上升, 2018年和2019年分别为13.4%和17.2%。这也意味着,御家汇的获客成本大幅增加。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部而且,近年来御家汇的现金流和净利润也出现不匹配的情况。上市之前,御家汇净利润快速增长,2015年净利润只有5300万元,到了2017年已经达到1.58亿元,增长接近2倍。值得注意的是,御家汇经营性现金流在2016年出现净流出7300万元,而当年净利润为7260万元。

上市后,这种不匹配的现象则更为突出。2018年御家汇净利润为1.28亿元,但经营性现金流为净流出3540万元。2019年,御家汇的净利润骤降至2540万,同年经营性现金流为净流出2.09亿元。2015年至2019年,御家汇净利润合计为4.37亿元,经营性现金流却净流出8970万元。御家汇这么多年赚的钱去哪了?

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部存货减值藏暗雷

存货是大部分消费企业最为头疼的事情。御家汇这一问题尤为严重。

2020年上半年,御家汇存货6.54亿元,同比增长22.5%。从2018年开始,御家汇的存货就出现了快速增长。2018至2019年,御家汇存货分别增长了104%和30.3%,增速远快于当年营业收入增长。2019年末,存货余额已经达到7.38亿元。

这从侧面反映出了御家汇产品遭遇滞销的问题。

对于存货大幅增长,御家汇解释称是代理品牌产品的销售增多,同时由于运输时间较长要提前备货导致的。但御家汇主营的面膜类属于化妆品中快速消费品,更新换代较快。如果产品积压,则出现存货减值的风险较大。由此,暴露了御家汇计提的存货减值准备并不充足这一问题。

值得注意的是,御家汇2020年半年还计提存货跌价准备1145万元,联合其他坏账准备等,共计计提减值损失1445万元,占到了当期净利润的43%。

虽然御家汇一直自称其存货跌价准备计提政策比较谨慎,计提的存货跌价准备充分。但事实却并非如此。

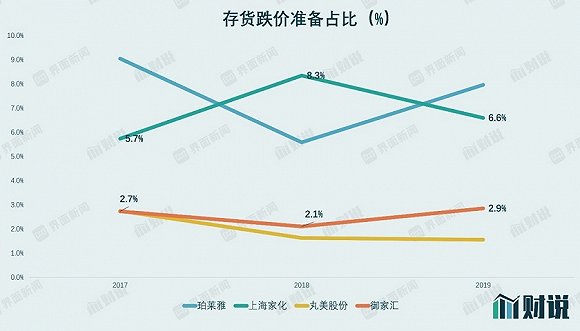

从计提存货跌价准备的百分比看,御家汇处在行业中较低水平,与丸美股份(603983.SH)相当。御家汇2017年到2019年的存货跌价准备占存货比例分别为2.73%、2.1%和2.85%。大幅低于珀莱雅(603605.SH)和上海家化(600315.SH)5%-10%的水平。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部与此同时,御家汇存货周转次数是行业中最低的。与御家汇提取比例相当的丸美股份,存货周转次数位于行业前列,高达3.6次,而御家汇只有1.8次。

存货周转次数越慢,意味着御家汇存货滞销和减值的风险越大,理应计提更高的存货跌价准备才更为谨慎。从这个角度看,御家汇采用和丸美股份提取比例相当的存货跌价准备并不合理。

从另一个角度来看,存货减值迹象也值得深究。2019年,御家汇营收主力水乳霜膏类产品毛利率出现了大幅下降。根据2019年年报,水乳霜膏类的毛利率为44.7%,相比2018年下降9.1个百分点。毛利大幅降低有可能是打折促销引起的。这也意味着御家汇存货的可变现净值已经下降,那么御家汇存货计提方法也值得商榷。通过“少记”存货跌价准备增厚利润只能瞒过一时,随着存货增加,御家汇存货跌价这笔“欠账”隐含的危险也在增加。

产值20亿的生产基地有必要吗?

2018年,御家汇提出投资8亿元人民币建设全球面膜智能生产基地。同时,御家汇还计划投资4.5亿元建设御家汇总部基地。但是,自建基地并不符合御家汇一贯的做法。一直以来,御家汇都采用委托加工生产的方式,自己生产不足10%。在御家汇上市时,也没有将自建生产基地作为募投项目。这些项目的资金来源御家汇打算一部分自筹,一部分通过银行贷款方式取得。

但问题是,这两个项目并不会给御家汇带来太多好处。

目前,御家汇的固定资产只有1.08亿元,如果以上两个项目落成之后固定资产至少将达到13.5亿元。未来增加的固定资产折旧可能会攀升10倍以上,单从这一点看,对御家汇的影响十分大。而且,新增的智能面膜生产线产值将达20亿,这意味着御家汇未来的营业收入需要翻一番,才能消化这些产能。

这与御家汇目前的战略并不相符。近年来,御家汇积极扩充代理品牌及品类,加快国际化进程。御家汇近年来营收增长较快的业务也是代理品牌。2019年,御家汇自有品牌的贴式面膜营业收入下滑27.39%。水乳霜膏的营收为11.13亿元,据推算其中自有品牌的营收只有4.4亿元左右,同比也出现了下降。御家汇自营品牌产品已经遇到增长瓶颈,此时大幅增加产能不仅不能带来收益,反而会造成产能浪费,让本就不高的净利率变得更加惨淡。

御家汇预计这两个项目的建设期是三年,从2018年上马至今,合计只投出约2500万。今年御家汇又将原本284名生产人员,或转岗或离职,目前仅剩10人。以上种种矛盾凸显了御家汇经营战略的犹疑。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国